创业慧康业绩拐点已立,医卫信息化竞争力持续增强中银证券2023-09-01.pdf

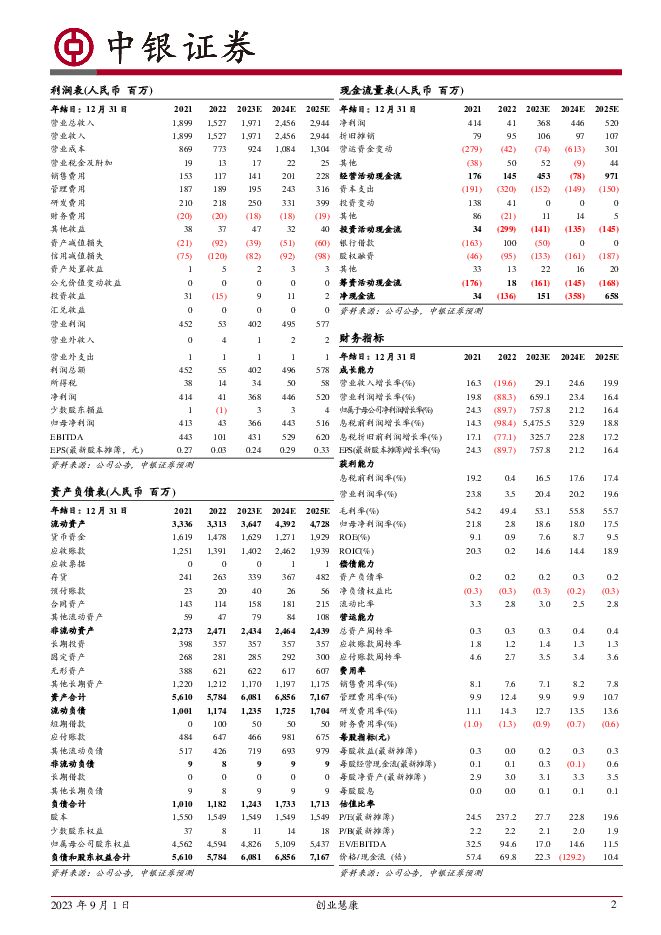

摘要:创业慧康(300451)公司2023年上半年实现营收7.04亿元(-9.74%)、归母净利0.24亿元(-76.35%)、扣非净利0.18亿元(-82.85%),Q2确立业绩拐点。公司专注于加强医疗卫生信息化业务竞争力,持续拓展创新业务板块,增强协同效应。维持买入评级。支撑评级的要点Q2确立业绩拐点,研发收入大幅提升。2023Q2实现营收3.56亿元(+12.14%)、归母净利0.14亿元(+46.97%)、扣非净利0.12亿元(+21.32%),继2022Q2来首次实现正向增长,业绩拐点已立。上半年研发投入1.60亿元(+10.22%),占营收比重为22.68%(+4.11pct)。持续增强医卫信息化业务竞争力。(1)上半年新增千万级订单同比增长200%,已助力7家医院通过2022年电子病历系统5级以上评级(其中2家通过六级)。(2)上半年公司新一代医疗机构信息管理系统Hi-HIS已累计签约11个项目,订单总金额为3.46亿元。(3)公司与飞利浦合作加速推进,共研CTasy1.0电子病历稳步推进,加速市场开拓。(4)公司与浙大计算机创新技术研究院、浙江省智慧医疗创新中心正式达成战略协议,推动慧康-启真AI医疗大模型应用。加速创新业务板块协同发展。(1)医保业务进一步拓展,从中标国家医保局医保信息平台第8包开启,至今参与十多个省市地区医保信息平台建设。(2)医疗互联网业务高质量发展,与银川市卫健委签订“健康银川”战略协议推动银川“互联网+医疗”发展;公司SAAS互联网亿元累计接入机构近1,500家、新增在线问诊订单同增13.5%;在温州、中山等170多个城市提供健康城市信息平台服务。(3)医疗物联网业务加速拓展,基于5G的医疗设备数据采集、智能网关等设备的应用进一步打开。估值预计2023~2025年归母净利润为3.66/4.43/5.16亿元,EPS为0.24/0.29/0.33元(受宏观环境影响,2023~2025年下调11~17%),对应PE分别28/23/20倍。维持买入评级。评级面临的主要风险宏观经济波动;市场竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:全球压港推动集装箱运价上涨,暑运出入境机票预订量大幅增长 中银证券 2024-06-18(26页) 附下载

附下载")

航运方面,全球压港推动集装箱运价上涨,多重因素拉大运力缺口。航空方面,全球航空业今年有望实现3.1%...

3.03 MB共26页中文简体

9小时前27420积分

-

AI端侧深度报告之AI PC:PC助力端侧AI规模化拓展,算力、存储、能耗升级显著 中银证券 2024-06-18(43页) 附下载

附下载")

端侧AI拥有低功耗、高能效、高安全性的优点,而AI PC是搭载云端AI+端侧AI的优秀平台。AI P...

2.5 MB共43页中文简体

9小时前69720积分

-

数据要素专题报告之二:电改主线下,电力IT有哪些新看点? 中银证券 2024-06-18(24页) 附下载

附下载")

近期,国家发展改革委印发《电力市场运行基本规则》,此次是18余年来我国首次对该规则进行修订。结合政策...

1.86 MB共24页中文简体

9小时前28420积分

-

通信行业周报:“车路云”一体化政策提速,引领智能驾驶新方向 中银证券 2024-06-18(15页) 附下载

附下载")

北京、福州、鄂尔多斯、武汉等地相继推出智能网联“车路云”相关政策,引领智能驾驶发展步入新方向。本周主...

1.68 MB共15页中文简体

9小时前73920积分

-

通信:“车路云一体化”多点开花:车路协同项目密集落地,智能网联提质增速 中银证券 2024-06-18(6页) 附下载

附下载")

6月14日,武汉市智能网联新能源汽车“车路云”一体化重大示范项目已获武汉市发展和改革委员会批准,备案...

370.9 KB共6页中文简体

9小时前35920积分

-

房地产行业2024年5月70个大中城市房价数据点评:70城房价环比跌幅持续扩大;一线城市二手房房价下行压力较大 中银证券 2024-06-18(6页) 附下载

附下载")

核心观点5月70大中城市新房、二手房房价环比跌幅均扩大,其中二手房房价创2011年有数据以来单月环比...

553.08 KB共6页中文简体

9小时前14020积分

-

5月进出口月报点评:出口修复动力到底来自哪里? 中银证券 2024-06-18(5页) 附下载

附下载")

1-5月,“一带一路”国家是外需的重要“增量”,对当期出口增速的贡献明显。而从“存量”角度看,欧、美...

560.76 KB共5页中文简体

9小时前88115积分

-

通信行业周报:商业航天发展迅速,关注卫星产业链 中银证券 2024-06-14(16页) 附下载

附下载")

近期卫星催化较多,国际上,6月6日,SpaceX成功实现星舰火箭助推器的软着陆;国内,5月24日,上...

1.29 MB共16页中文简体

1天前53820积分

-

社会服务行业双周报:高考结束,暑期出游热度渐起 中银证券 2024-06-17(17页) 附下载

附下载")

前两交易周(2024.06.03-2024.06.14)社会服务板块下跌5.80%,在申万一级31个...

1.19 MB共17页中文简体

1天前63720积分

-

食品饮料行业周报:茅台批价下跌引发波动,企业中长期向好趋势不变 中银证券 2024-06-17(16页) 附下载

附下载")

上周食品饮料板块涨跌幅-2.9%,在各板块中排名第29。受茅台批价波动影响,上周白酒跌幅3.8%,涨...

859.76 KB共16页中文简体

1天前79620积分

-

化工行业周报:国际油价上涨,涤纶长丝价格上涨 中银证券 2024-06-16(13页) 附下载

附下载")

6月份建议关注:1、关注MDI、涤纶长丝、制冷剂、化肥等产品库存及价格变化;2、大基金三期、下游扩产...

698.8 KB共13页中文简体

1天前73220积分

-

房地产行业第24周周报:本周新房成交同比降幅扩大,二手房同环比转负;央行再部署保障性住房再贷款 中银证券 2024-06-17(28页) 附下载

附下载")

核心观点新房成交面积环比降幅收窄,同比降幅扩大。40个城市新房成交面积为214.9万平方米,环比下降...

1.23 MB共28页中文简体

1天前48520积分

-

房地产行业2024年5月统计局数据点评:多项需求端政策落地带动5月销售降幅边际改善,开工与投资降幅仍在扩大 中银证券 2024-06-17(6页) 附下载

附下载")

国家统计局发布2024年1-5月份全国房地产开发投资和销售情况。5月销售面积7390万平,同比增速-...

457.5 KB共6页中文简体

1天前43720积分

-

电力设备与新能源行业周报:电力设备与新能源行业6月第3周周报 中银证券 2024-06-16(13页) 附下载

附下载")

光伏方面,上游供给已在市场作用下逐步优化,根据硅业分会数据,现阶段硅料底部价格基本确立。6月硅料月排...

648.11 KB共13页中文简体

1天前54120积分

-

中国海油 海洋油气龙头企业,高质量发展再出发 中银证券 2024-06-14(48页) 附下载

附下载")

中国海油(600938)国际油价有望维持中高位,油气开采行业景气度延续,公司是我国海洋油气勘探生产龙...

2.8 MB共48页中文简体

1天前41518积分

-

高频数据扫描:美国新一轮去通胀尚待开启 中银证券 2024-06-16(23页) 附下载

附下载")

如果美国服务消费如预期放缓,美联储年内能否进行两次降息,将不是问题的关键。1.食用农产品价格保持稳定...

3.33 MB共23页中文简体

1天前50915积分

-

宏观和大类资产配置周报:政府债发行提速拉动5月社融同比增速回升 中银证券 2024-06-16(18页) 附下载

附下载")

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:今年前5个月,社会融资规模增量累计为...

858.13 KB共18页中文简体

1天前62915积分

-

5月经济数据点评:扩内需重要性进一步上升 中银证券 2024-06-17(9页) 附下载

附下载")

5月经济数据整体偏弱;工业增加值同比增速走低主要受中游行业拖累;固投低于预期,其中制造业投资增速保持...

605.7 KB共9页中文简体

1天前35115积分

-

5月社融数据点评:杠杆结构与长期利率 中银证券 2024-06-16(5页) 附下载

附下载")

从美、日经验来看,利率敏感的非政府部门杠杆率下降,更可能对长期利率形成下行压力。今年1-5月,社会融...

554.93 KB共5页中文简体

1天前76915积分

-

5月金融数据点评:政府债发行节奏加速 中银证券 2024-06-16(6页) 附下载

附下载")

5月份社会融资规模增量为20684亿元,同比多增5088亿元,略高于wind一致预期。5月社融存量同...

357.86 KB共6页中文简体

1天前18915积分