五洲特纸食品卡价盘坚挺,报表盈利修复启动华安证券2023-08-11.pdf

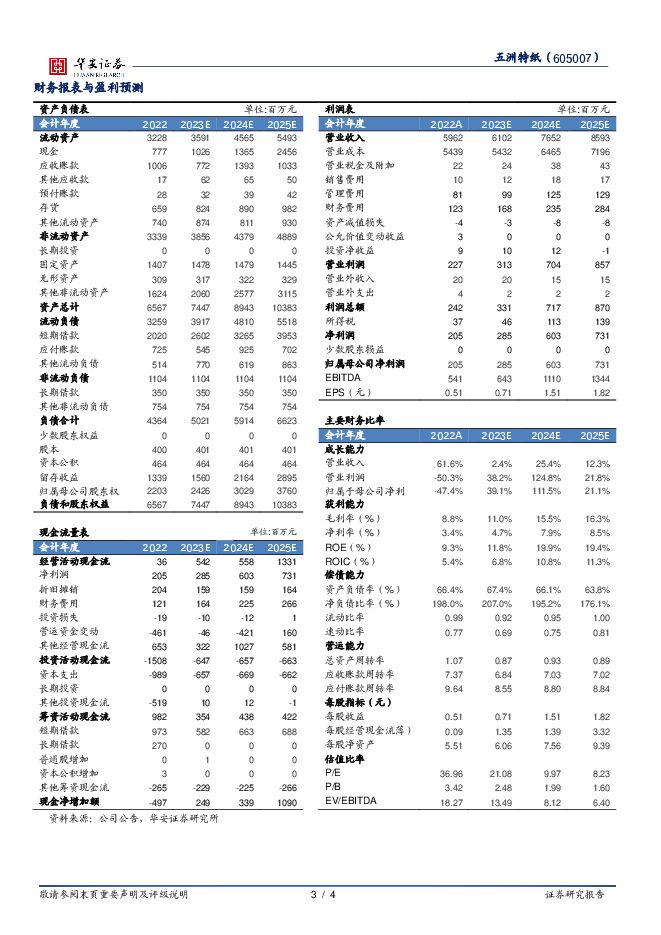

摘要:五洲特纸(605007)主要观点:公司发布2023年半年报。23H1公司实现营收28.41亿元,同比-4.44%,实现归母净利润-1215万元,同比-105.68%。23Q2公司实现营收15.83亿元,同比/环比分别-3.63%/+25.79%,实现归母净利润1768万元,同比/环比分别-84.02%/+159.27%。收入:价盘依然坚挺,迎接需求修复。年初市场基于白卡纸行业供给扩张,对食品卡纸价格体系担忧,但从上半年来看,在成本快速下行背景下,价盘依然坚挺,更加印证食品白卡格局以及公司客户壁垒。分产品:上半年食品包装纸/格拉辛纸/描图纸/转印纸营收14.17/7.9/0.53/2.2亿元,预计同比-10%/+1%/+17%/+96%。食品包装纸产线技改、价格下滑及需求不及预期使得收入下滑,格拉辛在去年出口旺盛背景下展现韧性,转印纸增幅较大系23Q1有2.2万吨新产能投放。量:公司上半年实现产量/销量分别48.17/42.62万,同比-5.4%/-13.8%,我们预计23Q2公司约实现23~25万吨左右销量,环比提升约5-7万吨,主要系食品卡技改、需求弱复苏以及出口高基下走弱;价:上半年浆价快速下行、叠加终端弱复苏价格下调,23Q2吨纸价约6429元/吨,环比-8%。分地区看,23H1公司内销/外销营收分别实现24.9/3.5亿元。报表盈利修复启动。上半年属于报表端消化高价木浆阶段,下半年成本红利有望显著兑现。公司23H1毛利率/净利率分别5.27%/-0.43%,同比-9.9/-7.6pct。23Q2公司毛利率6.75%,同比/环比-7.4/+3.3pct;净利率1.12%,同比/环比-5.6/+3.5pct。23Q2销售费率/管理费率/研发费率/财务费率分别0.26%/1.04%/1.35%/1.85%,同比+0.06、-0.39、-1.55、-0.58pct。上半年高价浆压力集中兑现,当前外盘浆价回落至低位,截至6月30日公司原材料库存较去年年末增长14.26%,较去年同期增长35.96%,叠加自有浆线23Q4释放,下半年利润有望呈现阶梯式增长。投资建议。我们认为二季度是报表盈利修复启动的开始,下半年利润弹性有望显著释放,需求端旺季以及终端复苏超预期,有望带来明显超额收益。中长期维度,公司大基地的规模优势,以及年底投产的化机浆布局,将持续夯实公司高于行业的ROE以及抗波动能力。预计公司23-25年归母净利润分别2.85/6.03/7.31亿元,同比+39%/+111.5%/+21.1%,对应PE分别为21.08X/9.97X/8.23X,维持“买入”评级。风险提示原材料价格大幅上涨、市场竞争加剧、产能投放不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:汽车板块下跌1.76%,汽车服务板块上涨1.07% 华安证券 2024-05-22(14页) 附下载

附下载")

主要观点:本周行情:表现弱于市场本周A股汽车板块下跌1.76%,沪深300指数上涨0.31%,汽车板...

1.29 MB共14页中文简体

1天前20720积分

-

秦川机床 23年报+24Q1点评:Q1业绩环比改善,出口与零部件业务同比增长 华安证券 2024-05-22(4页) 附下载

附下载")

秦川机床(000837)主要观点:事件概况秦川机床于2024年3月30日、4月29日分别发布2023...

530.01 KB共4页中文简体

1天前90118积分

-

地产链行业点评:地产利好政策频出,地产链化工品有望受益 华安证券 2024-05-21(3页) 附下载

附下载")

主要观点:事件描述2024.05.17,央行针对地产发布四项公告:1.设立3000亿元保障性住房再贷...

416.94 KB共3页中文简体

2天前55820积分

-

万华化学基本面周度动态跟踪:化工景气有所反弹,聚合MDI价差小幅改善 华安证券 2024-05-21(32页) 附下载

附下载")

4月, 石油和化工行业景气指数在连续两个月回落后, 反弹至98.98, 环比上涨5.34个百分点, ...

2.45 MB共32页中文简体

2天前79520积分

-

食品饮料行业周报:地产政策催化,关注板块顺周期配置价值 甬兴证券 2024-05-21(14页) 附下载

附下载")

核心观点地产政策催化,关注板块顺周期配置价值据新华社及人民网,5月17日全国切实做好保交房工作视频会...

1.41 MB共14页中文简体

2天前19720积分

-

快克智能 精密焊接装联设备领军企业,多措并举切入半导体封装领域 华安证券 2024-05-21(31页) 附下载

附下载")

快克智能(603203)主要观点:精密焊接装联设备制造的领军企业快克智能是国内精密焊接装联设备制造供...

1.7 MB共31页中文简体

2天前11218积分

-

博雅生物 聚焦主业轻装上阵,浆站扩张未来可期 华安证券 2024-05-21(25页) 附下载

附下载")

博雅生物(300294)主要观点:血液制品老牌企业,不断优化业务结构博雅生物是华润大健康板块的血液制...

1.37 MB共25页中文简体

2天前91018积分

-

安井食品 公司事件点评报告:提质增效,打造区域爆品 华鑫证券 2024-05-21(5页) 附下载

附下载")

安井食品(603345)事件2024年5月20日,安井食品召开2023年年度股东大会。投资要点推进工...

323.69 KB共5页中文简体

2天前81718积分

-

中国自热食品行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-05-17(16页) 附下载

附下载")

因子说明根据世界方便面协会的数据得到2018-2022年中国方便面消费量。随着中国人口数量、居民人均...

1.09 MB共16页中文简体

3天前32620积分

-

有色金属行业周报:地产政策刺激,工业金属价格上涨 华安证券 2024-05-19(15页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为0.91%。同期上证指数跌幅为0.02%,收报于3154...

1.38 MB共15页中文简体

3天前84820积分

-

万华化学基本面周度动态跟踪:化工景气有所反弹,聚合MDI价差小幅改善 华安证券 2024-05-20(32页) 附下载

附下载")

周度观点4月,石油和化工行业景气指数在连续两个月回落后,反弹至98.98,环比上涨5.34个百分点,...

2.17 MB共32页中文简体

3天前39920积分

-

食品饮料行业专题研究:日本保健品行业:国民健康为基,政策激发活力东方财富证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.92 MB共30页中文简体

3天前54120积分

-

食品饮料行业周报:地产政策密集出台,看多板块需求反转 德邦证券 2024-05-20(17页) 附下载

附下载")

白酒:地产政策密集出台,看好预期修复带来的估值提升。本周地产政策密集出台,明确取消全国层面房贷利率政...

1.97 MB共17页中文简体

3天前41120积分

-

食品饮料行业专题报告:短期波动不改C端升级扩容趋势,需求修复、格局优化提振龙头成长 华福证券 2024-05-17(12页) 附下载

附下载")

投资要点:23年火锅底料出现渠道复苏分化,其中C端市场Q1后持续转弱,叠加竞争加剧等影响,龙头品牌2...

1.53 MB共12页中文简体

3天前74520积分

-

农林牧渔行业周报:生猪均价周环比上涨3.3%,猪价高点值得期待 华安证券 2024-05-19(48页) 附下载

附下载")

主要观点:生猪价格周环比上涨3.3%,猪价高点值得期待①生猪价格周环比上升3.3%。本周六,全国生猪...

2.65 MB共48页中文简体

3天前13520积分

-

食品饮料行业周报:地产调控加力,板块估值扩张 国海证券 2024-05-20(14页) 附下载

附下载")

投资要点:1、大盘整体持平,食品饮料板块略有承压。上周(2024/5/13-2024/5/17)一级...

1.64 MB共14页中文简体

3天前26420积分

-

食品饮料行业周报:啤酒逐渐进入旺季,关注榨菜改善机会 开源证券 2024-05-19(13页) 附下载

附下载")

核心观点:积极关注啤酒催化以及榨菜底部投资机会5月13日-5月17日,食品饮料指数跌幅为0.4%,一...

1.56 MB共13页中文简体

3天前44220积分

-

食品饮料行业周报:股东大会密集召开,板块稳健发展 上海证券 2024-05-20(22页) 附下载

附下载")

投资要点:本周行业要闻:1)1-2月亳州白酒营收47.2亿:亳州市经济和信息化局消息,1-2月份,全...

1.55 MB共22页中文简体

3天前15520积分

-

食品饮料行业点评:白酒板块2023年报及24年一季报总结-业绩顺利兑现 分化下关注酒企增长质量 申港证券 2024-05-17(12页) 附下载

附下载")

投资摘要:2023年高端和地产龙头白酒业绩韧性强,次高端业绩分化。白酒板块上市公司23年合计实现营收...

1.62 MB共12页中文简体

3天前86620积分

-

食品饮料周报(24年第19周):地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载

:地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载")

核心观点本周食品饮料板块下跌0.43%,跑输上证指数0.41pct:本周食品饮料板块涨幅前五分别为S...

1.32 MB共21页中文简体

3天前88420积分