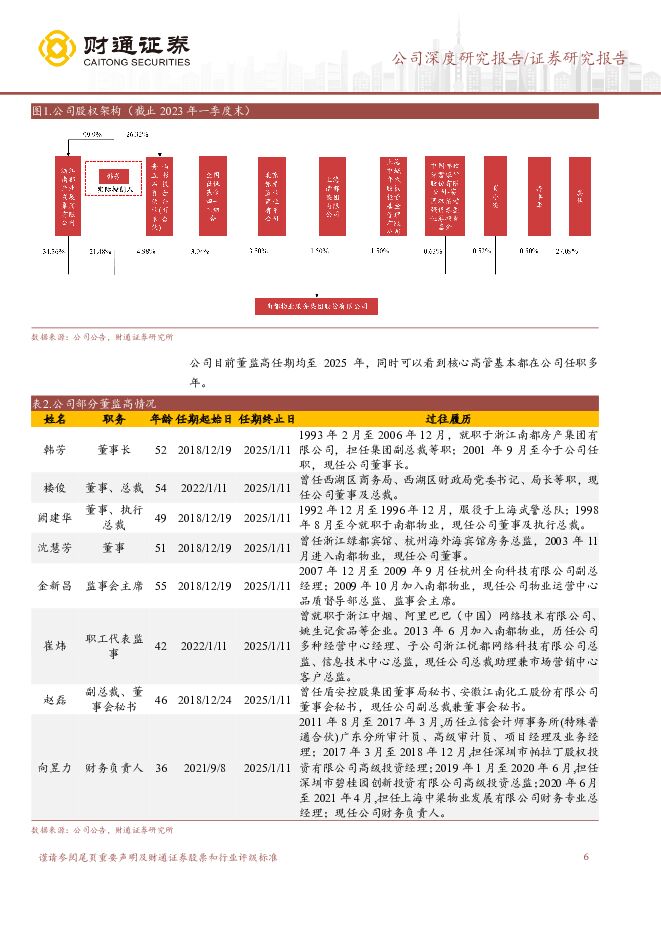

南都物业规模持续扩张,业绩稳健增长财通证券2023-07-14.pdf

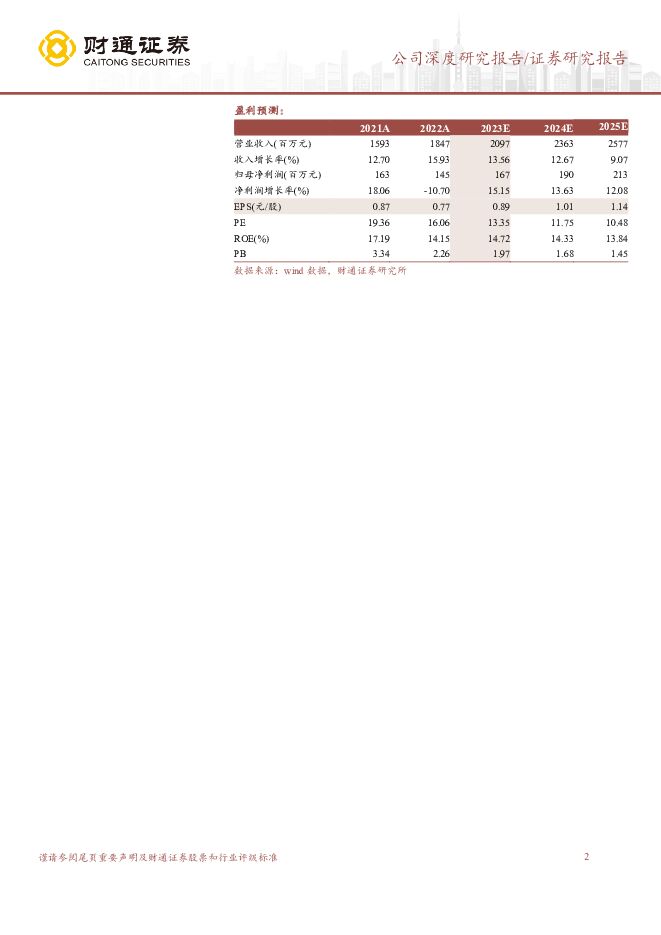

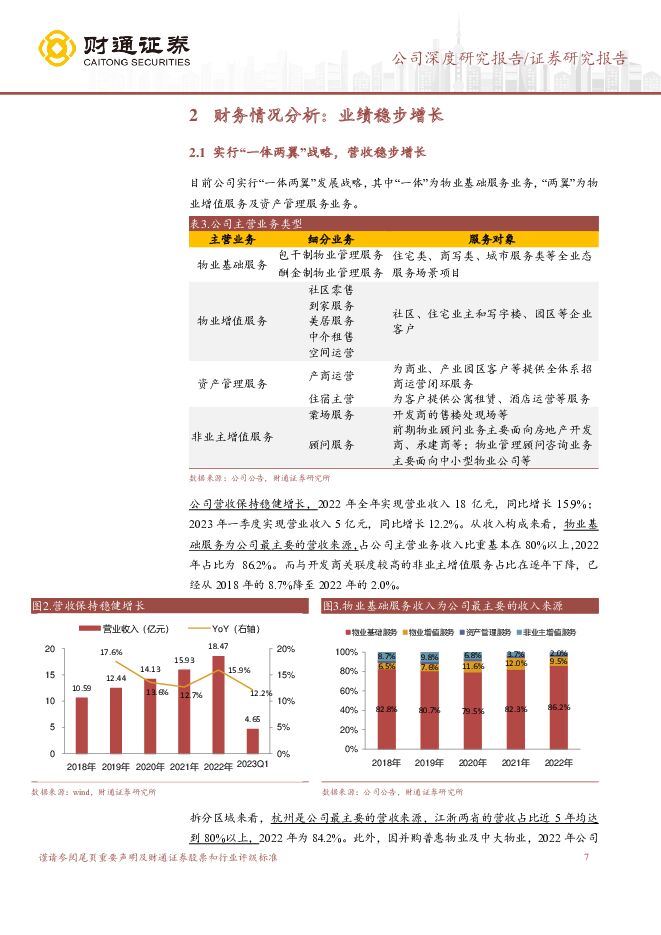

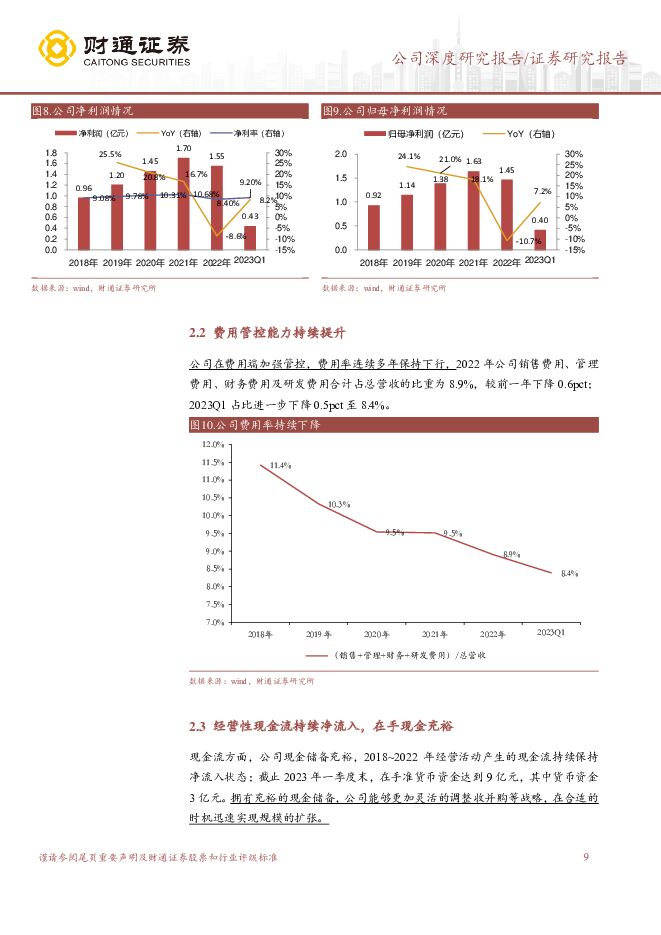

摘要:南都物业(603506)公司营收稳步增长,2022年受信用减值拖累盈利能力略承压,2023Q1已有所修复。2022年&2023Q1公司分别实现营收18亿元、5亿元,同比分别增长15.9%、12.2%,整体营业收入的增速保持稳健。从盈利能力来看,2022年公司实现净利润及归母净利润分别为2亿元、1.5亿元,分别同比下滑8.6%及10.7%,主要原因为:(1)2022年毛利率同比下滑3.3pct;(2)公司基于谨慎性原则对单一大客户进行单项坏账计提操作。进入2023年一季度,外部不利因素释放,公司盈利能力有所修复,2023Q1毛利率较2022年末提升2.0pct至21.6%,净利润及归母净利润分别同比增长8.2%、7.2%。费用管控能力持续提升,在手现金充裕,分红比例维持在较高水平,股息率较为稳定。(1)公司费用率连续多年保持下行,2022年销售费用、管理费用、财务费用及研发费用合计占营收比重较2021年下降0.6pct至8.9%,且该比重在2023Q1进一步下降0.5pct至8.4%。(2)截止2023年一季度末,公司在手准货币资金达到9亿元,其中货币资金3亿元,拥有充裕的现金储备能支撑公司灵活调整收并购战略,在合适的时机及时扩张规模。(3)2022年分红比例为40.01%,与A股同业公司相比位于较高水平。股息率自2018年开始一直保持在2%~3%的水平。“一体”业务深耕核心区域,规模持续扩张,业态持续丰富;“两翼”业务转型发展。(1)物业基础服务仍然是公司最主要的营收来源,2022年占主营业务收入比重为86.2%,其签约规模持续扩张。2022年公司在优势区域长三角(江浙沪皖四省)签约面积占比达到87%,较2021年上升约5pct,优势区域项目密度持续提升。此外业态也在持续丰富,2022年新增签约面积中,商写与城市服务业态占比已经超过了50%。(2)增值业务在2022年受到房地产行业波动影响,营收同比下滑7.9%,但其零售业务销售额有较为明显的增长。资管业务转变运营策略,退出亏损的长租公寓项目,并主推轻资产运营模式,盈利能力大幅改善,全年毛利率提升40.7pct,由负转正为5.9%。投资建议:公司外拓积极,持续丰富服务业态,区域深耕,优势区域项目密度有望进一步提升。营收增长稳健,外部不利因素释放后,盈利能力有望修复。零售业务计划布局更多新零售产品,提高资源点位利用率,资管业务及时转变运营策略,退出亏损项目,盈利能力大幅提升。我们预计公司2023年~2025年EPS分别为0.89元、1.01元及1.14元,按照2023年7月12日收盘价计算,对应PE分别为13.4x、11.8x及10.5x。首次覆盖,给予“增持”评级。风险提示:业务拓展不及预期,人力成本大幅上涨,坏账风险,零售业务推广不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

华恒生物 业绩同比增长,新建项目持续投产放量 太平洋 2024-04-29(5页) 附下载

附下载")

华恒生物(688639)事件:公司近期发布2023年报及2024年一季报,2023年实现营收19.3...

621.37 KB共5页中文简体

29分钟前68018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前75418积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1天前88518积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

附下载")

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

6天前53218积分

-

房地产服务行业深度报告:现阶段投资物业股需思考的三个重要问题 东吴证券 2024-04-19(19页) 附下载

附下载")

物业公司到底能否彻底与地产关联方切割?地产关联方对物业公司的影响为:1)地产关联方销售下滑,导致住宅...

813.71 KB共19页中文简体

1周前59620积分

-

物业管理2023年年报分析:质量分红双提升 平安证券 2024-04-16(21页) 附下载

附下载")

核心摘要业绩稳健增长,盈利能力改善:2023年12家主流物企整体营收同比增长16.4%,增速较202...

1.03 MB共21页中文简体

1周前20420积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

2周前65118积分

-

梅花生物 业绩符合市场预期,苏、赖氨酸价差持续走高 国联证券 2024-04-09(3页) 附下载

附下载")

梅花生物(600873)事件:4月8日晚,公司发布2024年一季报,一季度公司实现营业收入65亿元,...

394.88 KB共3页中文简体

2周前48018积分

-

华兰生物 业绩符合预期,浆量增长超预期 西南证券 2024-04-08(6页) 附下载

附下载")

华兰生物(002007)投资要点事件:公司发布2023年报,期间实现收入53.4亿元,同比+18.3...

1.23 MB共6页中文简体

3周前72518积分

-

九强生物 业绩符合预期,持续看好病理业务+国药赋能 中泰证券 2024-04-02(9页) 附下载

附下载")

九强生物(300406)投资要点事件: 近期公司发布 2023 年报, 2023 年公司实现营业收入...

605.7 KB共9页中文简体

3周前20918积分

-

华兰生物 业绩符合预期,新浆站进入兑现期 中泰证券 2024-04-02(8页) 附下载

附下载")

华兰生物(002007)投资要点事件:公司发布2023年报,2023年公司实现营业收入53.42亿元...

528.37 KB共8页中文简体

3周前9418积分

-

美容护理行业周报:AestheFill中文名官宣,巨子生物业绩表现亮眼 东海证券 2024-04-01(9页) 附下载

附下载")

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌0.21%,申万美容护理指数下跌0.9...

444.69 KB共9页中文简体

4周前31120积分

-

天坛生物 业绩及采浆量稳健增长,国内首款层析静丙上市值得期待 国投证券 2024-03-29(5页) 附下载

附下载")

天坛生物(600161)事件:公司发布2023年年报。2023年全年,公司实现营业收入51.8亿元,...

1002.73 KB共5页中文简体

4周前31818积分

-

天坛生物 业绩持续增长,采浆量、产品管线双领跑 中国银河 2024-03-31(4页) 附下载

附下载")

天坛生物(600161)核心观点:事件:2024.3.29公司发布2023年年报,2023年公司实现...

777.27 KB共4页中文简体

4周前87718积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

1个月前85818积分

-

百克生物 业绩符合预期,带状疱疹疫苗放量可期 西南证券 2024-03-25(6页) 附下载

附下载")

百克生物(688276)投资要点事件:公司发布2023年年报,实现营业收入18.3亿元,同比增长70...

1.29 MB共6页中文简体

1个月前80818积分

-

梅花生物 业绩符合预期,高比例分红彰显公司长期价值 中邮证券 2024-03-20(4页) 附下载

附下载")

梅花生物(600873)事件:公司3月18日发布年报,实现营收277.61亿元,同比-0.63%;归...

466.76 KB共4页中文简体

1个月前19118积分

-

金地集团 公司信息更新报告:结转规模下滑业绩承压,持有物业经营稳健 开源证券 2024-03-18(4页) 附下载

附下载")

金地集团(600383)结转规模收缩业绩承压,持有物业经营稳健,下调至“增持”评级金地集团发布202...

830.63 KB共4页中文简体

1个月前15318积分

-

物业服务:2024年1-2月中国物业服务企业品牌传播TOP50 中国指数研究院 2024-03-07(3页) 附下载

附下载")

随着互联网时代的快速发展,信息传播渠道加速拓宽,物业企业灵活运用传统媒体和新媒体平台进行全方位、多触...

2.15 MB共3页中文简体

1个月前31220积分

-

2024年1-2月中国物业服务企业新增合约面积TOP50 中国指数研究院 2024-03-07(7页) 附下载

附下载")

当前,物业管理行业面临一些考验,宏观经济承压,房地产债务危机传导,资本市场表现受挫,项目拓展内卷严重...

1.85 MB共7页中文简体

1个月前96520积分