天坛生物业绩持续增长,采浆量、产品管线双领跑中国银河2024-03-31.pdf

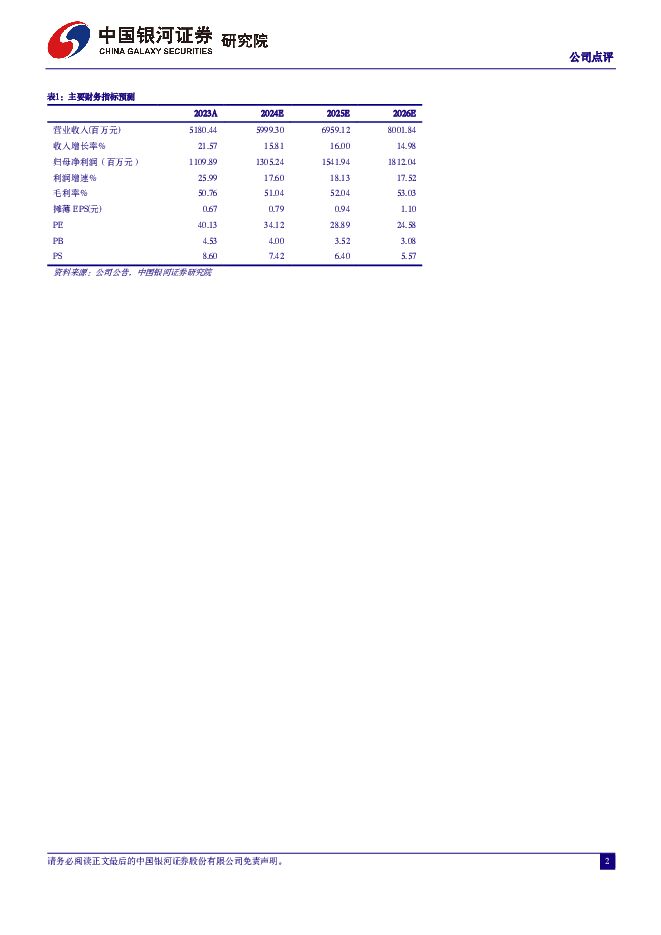

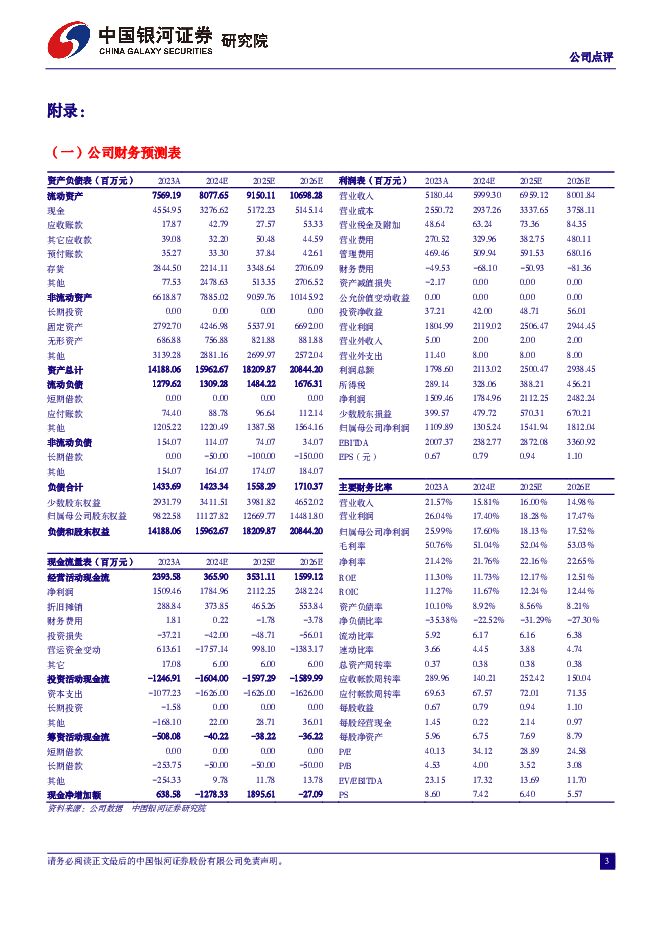

摘要:天坛生物(600161)核心观点:事件:2024.3.29公司发布2023年年报,2023年公司实现营业收入51.8亿元,同比增长21.6%;实现归母净利润11.1亿元,同比增长26.0%。扣非归母净利润11.0亿元,同比增长29.3%。2023Q4公司实现营业收入11.6亿元,同比下降14.1%;归母净利润2.22亿元,同比下降20.6%;扣非归母净利润2.25亿元,同比下降17.1%。2023年血制品销售实现快速增长,主力产品毛利率提升。分品类来看,2023年公司人血白蛋白实现营业收入22.5亿元,同比增长17.9%,毛利率48.7%,同比提升2.5pct;静丙实现营业收入23.2亿元,同比增长16.9%,毛利率50.4%,同比提升2.6pct;其他血液制品实现营业收入5.95亿元,同比增长68.3%,毛利率59.8%,同比下降11.4pct。采浆量情况良好,浆站数量及采浆规模持续保持国内领先地位。2023年公司所属79家在营浆站采集血浆2415吨,同比增长18.67%,约占国内行业总采浆量的20%。公司所属单采血浆站分布于全国16个省/自治区,单采血浆站总数达102家,截至2024年3月,在营单采血浆站数量达80家。生产规模和设计产能保持国内领先水平,潜在产能逐步释放。公司新设立成都蓉生永安厂区(成都市天府国际生物城园区)、上海血制云南项目(昆明市滇中新区)、兰州血制兰州项目(兰州市国家高新技术开发区)三个血液制品生产基地,产能均为1200吨,共计3600吨。产品包含白蛋白、球蛋白和因子类。目前永安厂区已投产运行,未来云南项目和兰州项目将逐步投产,公司将拥有三个单厂投浆能力超千吨的血液制品生产基地。2024年新产品有望放量,在研管线丰富。新产品来看,2023年成都蓉生层析工艺制备的第四代10%浓度静注人免疫球蛋白(蓉生静丙?10%)在国内首家获批上市,成都蓉生注射用重组人凝血因子VIII获得上市许可。目前国内神州细胞、天坛生物和正大天晴已经完成了重组人凝血因子VIII的自主研发与上市。在研产品来看,公司在研包含血液制品和基因重组产品十余个,围绕血友病等罕见病、免疫缺陷、重症感染等领域形成多品种研发管线,重组人活化凝血因子七(rhFVIIa)、皮下注射人免疫球蛋白处于III期临床试验阶段,长效重组人凝血因子VIII处于I期临床试验阶段。投资建议:公司在营浆站数量、采浆量持续提升,血制品销售有望持续保持国内前列。2023年新产品10%浓度静丙和重组人凝血因子VIII上市,有望带来新的增长动力。同时公司在研管线丰富,潜力产品有望陆续上市,我们预计公司2024-2026年归母净利润为13.1/15.4/18.1亿元,当前股价对应2024-2026年PE为34/29/25倍,维持“推荐”评级。风险提示:原材料价格上涨影响产品毛利率的风险;单采血浆站监管风险;下游需求不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

1天前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

1天前420积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

1天前220积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

1天前020积分

-

24Q1增速靓丽,业务拓展顺利推进 中国银河 2024-04-27(4页) 附下载

核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收152.2...

429.59 KB共4页中文简体

1天前020积分

-

招商积余 2024年一季报报点评:收入稳步增长,物管业务规模扩大 中国银河 2024-04-27(4页) 附下载

招商积余(001914)核心观点:事件:公司发布2024年一季报,2024年Q1实现营业收入37.2...

361.18 KB共4页中文简体

1天前018积分

-

药康生物 业绩符合预期,2024增长可期 平安证券 2024-04-28(4页) 附下载

药康生物(688046)事项:公司发布2023年和2024Q1业绩。2023年公司实现营收6.22亿...

720.49 KB共4页中文简体

1天前218积分

-

永和股份 盈利短期承压,看好HFCs景气上行带动业绩改善 中国银河 2024-04-26(4页) 附下载

永和股份(605020)事件 公司发布2023年年度报告、2024年第一季度报告。2023年,公司实...

463.7 KB共4页中文简体

1天前018积分

-

永艺股份 营收端持续改善,内外销布局实现高质量发展 中国银河 2024-04-26(4页) 附下载

永艺股份(603600)事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现...

441.68 KB共4页中文简体

1天前018积分

-

新乳业 2023年报与2024年一季报点评:鲜战略持续落地,盈利弹性释放 中国银河 2024-04-26(4页) 附下载

新乳业(002946)事件:4月25日,公司发布公告,23年营收109.9亿元(同比+9.8%,下同...

378.44 KB共4页中文简体

1天前018积分

-

学大教育 景气度、格局优化逻辑兑现,综合教育服务有望驱动个性化教育龙头再起航 中国银河 2024-04-28(4页) 附下载

学大教育(000526)核心观点:事件:2023年,公司实现收入22.1亿元/同比+23%,实现归母...

419.69 KB共4页中文简体

1天前018积分

-

新凤鸣 Q1业绩同比增长,看好涤纶长丝景气回升 中国银河 2024-04-26(4页) 附下载

新凤鸣(603225)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入144.52亿...

396.84 KB共4页中文简体

1天前018积分

-

天味食品 2024年一季报点评:24Q1盈利能力改善,中式复调快速增长 中国银河 2024-04-26(3页) 附下载

天味食品(603317)核心观点:25日,公司发布公告,24Q1实现收入8.5亿元,同比+11.3%...

636.26 KB共3页中文简体

1天前018积分

-

生物股份 公司信息更新报告:业绩韧性十足新品多点开花,动保创新龙头持续成长 开源证券 2024-04-28(4页) 附下载

附下载")

生物股份(600201)业绩韧性十足新品多点开花,动保创新龙头持续成长,维持“买入”评级公司发布20...

836.3 KB共4页中文简体

1天前218积分

-

万兴科技 2023年业绩高增长,天幕大模型与万兴喵影2024加速AI应用落地 中国银河 2024-04-28(4页) 附下载

万兴科技(300624)事件:公司发布2023年年报与2024年一季度报告。2023年,公司实现营业...

292.09 KB共4页中文简体

1天前018积分

-

完美世界 公司2024一季报点评:短期业绩承压,新游上线表现亮眼 中国银河 2024-04-27(3页) 附下载

完美世界(002624)核心观点:事件:公司发布2024年度一季报:2024年一季度公司实现营业收入...

407.05 KB共3页中文简体

1天前018积分