非银金融:《私募证券投资基金运作指引(征求意见稿)》影响分析-延续新规,扶优去劣国信证券2023-06-05.pdf

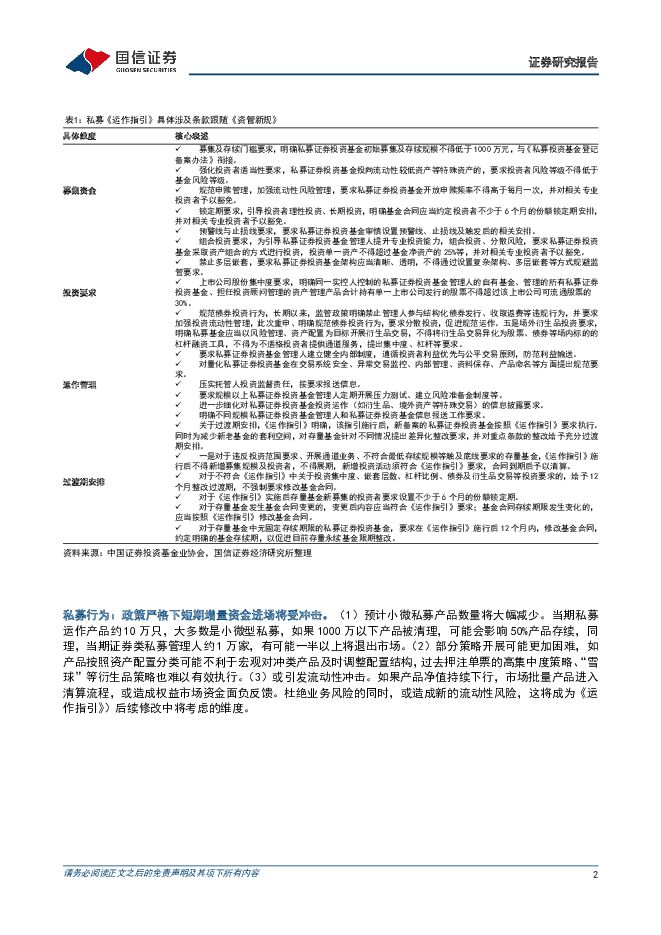

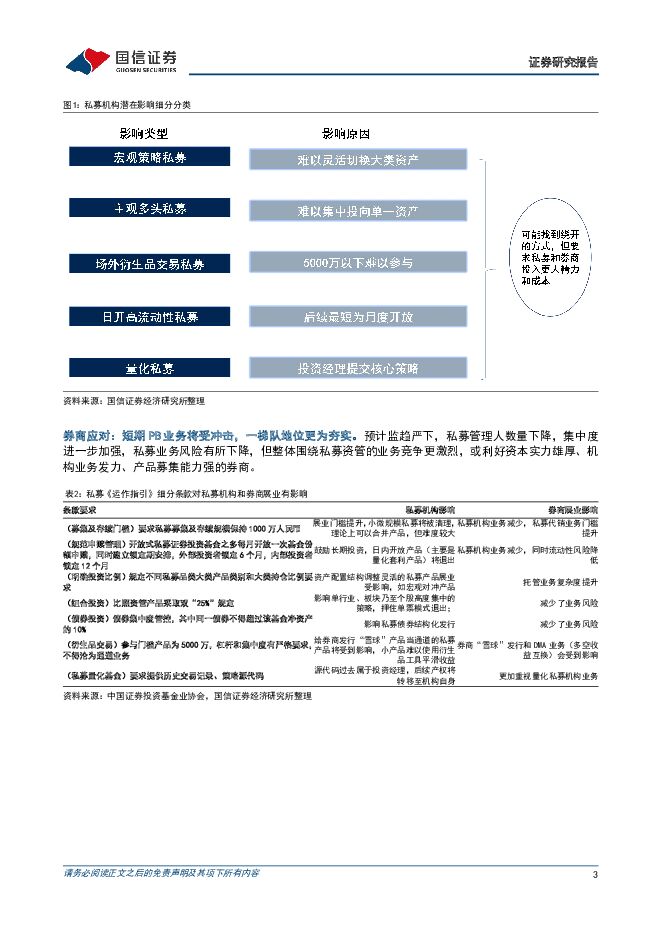

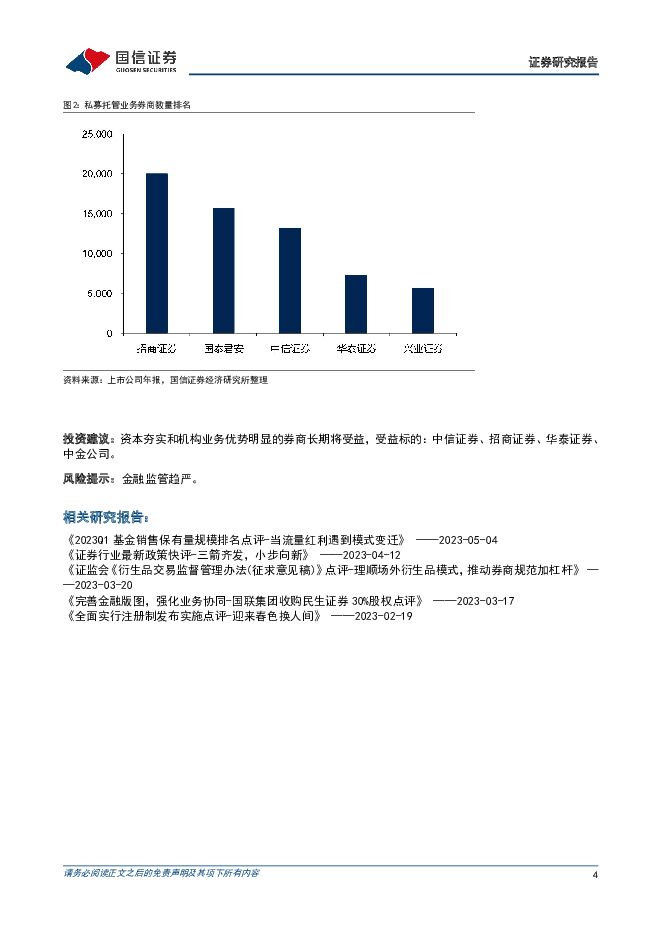

摘要:事项:5月中国证券投资基金业协会就《私募证券投资基金运作指引(征求意见稿)》(以下简称《运作指引》)公开征求意见。核心观点:整体影响证券私募资管行业约5.9万亿元资金,预计受冲击资金约5000亿元。短期券商主经纪PB业务将受冲击,长期私募行业格局整顿,弱者退出,强者愈强。评论:私募格局:从舞台边缘走向中央,夯实资管行业“第五级”。从规模看,按照中国证券投资基金业协会数据,截止2022年底,私募基金规模约20.3万亿元,总规模仅次于银行理财27.2万亿元、公募基金26.0万亿元,保险资管24.5万亿元,信托规模21.1万亿元;从类型看,私募基金包括证券类和私募股权类,截至2024年4月底,前者约10万只产品5.9万亿元,后者约5万只产品14.2万亿元;从配置看,私募基金包括证券类和私募股权类,涉及资产类型多元,其中持有股票(含定增)约4万亿元,未上市股权约10万亿元,持有权益和另类资产占比显著高于公募产品;从结构看,私募证券投资基金管理人数量众多,管理规模平均数与中位数相差巨大,分化趋势明显,较少头部机构拥有较大管理规模,多数管理人管理规模较小,呈现显著长尾特征,参考中国基金业协会数据,私募证券类前20规模占比约32%,而管理规模在5000万元以下的家数占比超过50%。政策导向:管住头部,清退尾部,延续资管新规,回归规范发展。《资管新规》强调不同机构参与资管业务“同一起跑线”,而传统上私募并非持牌金融机构,而是通过在中基协注册成为官方认可的资管行业参与者,监管上主要通过自律组织自治。本次《运作指引》意在拉平私募资管操作与资管新规同步,尤其是当前大型私募投资机构规模相当于中型公募基金,而小而多的长尾机构运作不完备,操作上隐藏较大风险,《运作指引》有较强风险管控导向。本次《运作指引》共计32条,对私募证券投资基金募集、投资、运作管理等环节提出规范要求,适用于私募证券投资基金,不适用于私募股权投资基金、私募创业投资基金,具体影响资金规模约5.9万亿元,其中受直接冲击的资金规模可能在5000亿元。核心政策包括:私募监管机构化,对照资管新规出台规则;私募基金以规模大小定优劣,头部私募规范运作,尾部私募清理退出;过渡期安排并非“新老划断”,而是一视同仁,比如不符合“禁止通道业务”“募集及存续门槛”“投资范围”“防范利益输送”等条款的,不能新增规模和投资者,不得展期,新增投资活动必须符合新规。具体政策影响如下:私募行为:政策严格下短期增量资金进场将受冲击。(1)预计小微私募产品数量将大幅减少。当期私募运作产品约10万只,大多数是小微型私募,如果1000万以下产品被清理,可能会影响50%产品存续,同理,当期证券类私募管理人约1万家,有可能一半以上将退出市场。(2)部分策略开展可能更加困难,如产品按照资产配置分类可能不利于宏观对冲类产品及时调整配置结构,过去押注单票的高集中度策略、“雪球”等衍生品策略也难以有效执行。(3)或引发流动性冲击。如果产品净值持续下行,市场批量产品进入清算流程,或造成权益市场资金面负反馈。杜绝业务风险的同时,或造成新的流动性风险,这将成为《运作指引》)后续修改中将考虑的维度。券商应对:短期PB业务将受冲击,一梯队地位更为夯实。预计监趋严下,私募管理人数量下降,集中度进一步加强,私募业务风险有所下降,但整体围绕私募资管的业务竞争更激烈,或利好资本实力雄厚、机构业务发力、产品募集能力强的券商。投资建议:资本夯实和机构业务优势明显的券商长期将受益,受益标的:中信证券、招商证券、华泰证券、中金公司。风险提示:金融监管趋严。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

6小时前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

6小时前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

6小时前020积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

6小时前020积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

6小时前220积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

6小时前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

6小时前020积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

6小时前020积分

-

2024Q1家电板块基金持仓点评:整体仓位回归中位,白电增配比例突出 国联证券 2024-04-25(9页) 附下载

家电重仓比例4.02%,环比提升0.97pct2024Q1家电公募基金重仓比例为4.02%,环比+0...

388.47 KB共9页中文简体

6小时前020积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

6小时前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

6小时前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

6小时前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

6小时前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

6小时前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

6小时前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

6小时前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

6小时前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

6小时前018积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

6小时前018积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

6小时前218积分