建材行业周报:地产端建材修复值得持续跟进东方证券2023-03-29.pdf

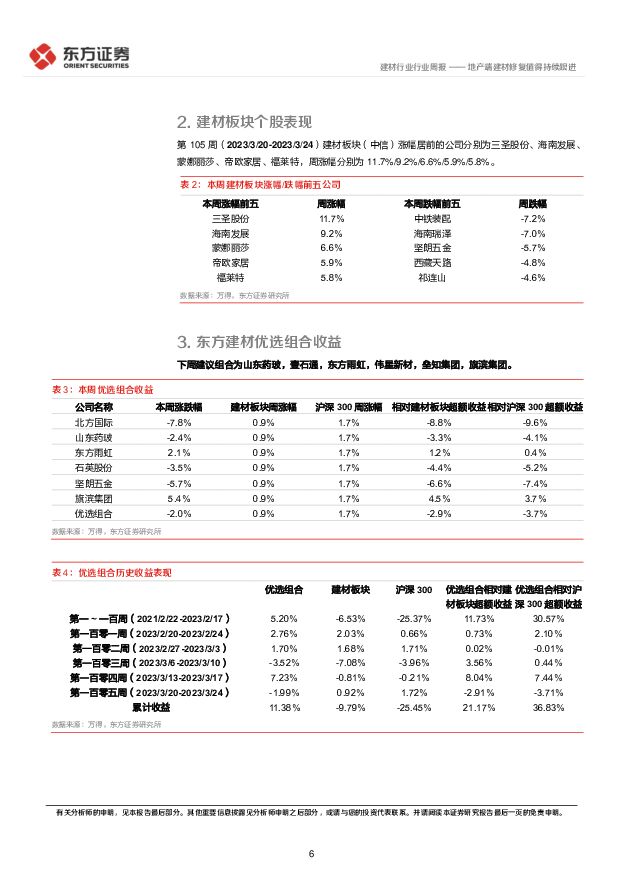

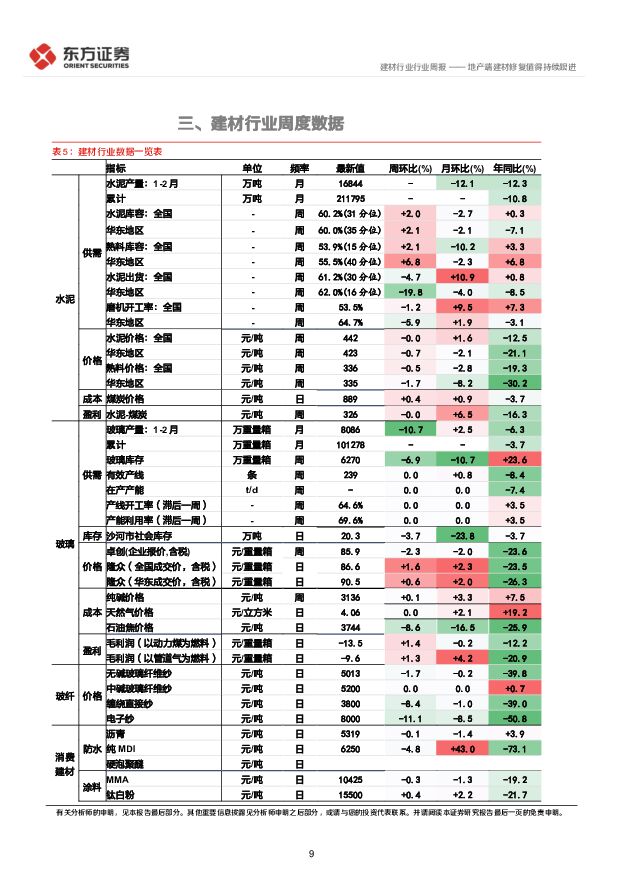

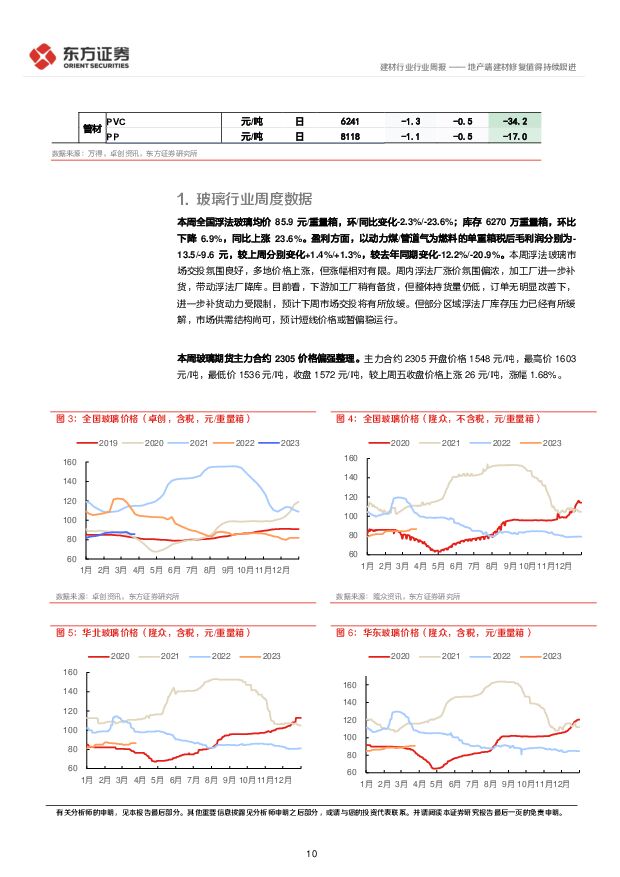

摘要:核心观点保竣工不及预期导致建材板块估值下挫,但板块基本面相比22Q4已有显著改善。近期地产链建材出现持续回调,反映市场对于地产基本面仍较为悲观。我们认为实际上地产基本面既没有22年11月份预期的景气度那么高,但的确处于复苏的通道。早周期板块,尽管新开工需求尚未完全修复,但在基建需求带动下,减水剂、管材、防水多数上市公司销售仍有小幅增长。后周期板块,多数消费建材主动调整,控制大B端销售情况,但C端销售普遍有明显改善。宏观数据上,近期30大中城市商品房销售面积连续三周同比增长超过30%,23年1-2月份地产竣工同比增长8%,基本上按照市场预期修复中。唯一稍微不及预期的就是保竣工保交房的推进,市场原先预期保竣工会在23年开年有较快推进,但实际上目前较多保竣工项目尚未形成实质工作量,以及保竣工保交房战线将有所拉长,具体需求的释放强度可能会比预期弱,释放时间比预期长。综上,我们认为当前地产链无论是早周期还是后周期,的确在按正常的路径修复性增长,但保竣工保交房难有实质工作量导致最近两周板块个股估值水平明显下滑,而事实上保竣工保交房只是建材需求的一小部分。从股价水平来看,目前部分个股如坚朗五金等已调整至22年11月份启动前的水平,但相比11月份,目前地产链建材成本端压力多随原油价格回落有所减弱,销售端随地产销售和竣工数据改善也有好转,坏账计提风险多数也将随着22年发布进一步排除,基本面状况显著好于22年11月份水平。在当前股价水平下,我们认为地产链建材估值水平安全,随着后续行业持续修复以及保竣工保交房实物工作量需求逐步释放,行业基本面存在持续改善空间。本周市场回顾:本周(2023/3/20-2023/3/24)建材板块(中信)指数涨幅0.9%,相对沪深300收益为-0.8%。年初至今,建材板块收益率为3.7%,相较沪深300超额收益率为-0.3%。上周优选组合收益率为-2.0%,相较建材指数超额收益率为-2.9%,累计收益率/超额收益率11.38%/21.17%。建材周度数据概述:本周全国浮法玻璃均价85.9元/重量箱,环/同比变化-2.3%/-23.6%;库存6270万重量箱,环比下降6.9%,同比上涨23.6%。本周全国主流缠绕直接纱均价3800元/吨,环比下降8.4%;电子纱均价8000元/吨,环比下降11.1%。本周全国水泥市场平均成交价为442元/吨,环比持平。本周水泥出货率61.2%,环比下降4.7%;库容比60.2%,环比上涨2.0%。本周消费建材原材料中,沥青均价5319元/吨,环比持平;PVC均价6341元/吨,环比下降1.3%。投资建议与投资标的传统建材方面:建议关注地产政策落地带来的板块修复机会,一旦整体板块企稳,一线龙头弹性可以值得期待,代表性标的包括旗滨集团(601636,买入),垒知集团(002398,未评级),东方雨虹(002271,买入),伟星新材(002372,未评级),北新建材(000786,买入),坚朗五金(002791,未评级),兔宝宝(002043,未评级)新型建材领域:依然建议关注高纯石英砂/锂电池隔膜涂覆/药用玻璃/光伏玻璃四个细分板块,相关标的包括石英股份(603688,买入),凯盛科技(600552,买入),壹石通(688733,增持),山东药玻(600529,增持),福莱特(601865,未评级),亚玛顿(002623,未评级)。建筑细分高景气领域/标的:高空租赁行业在未来2-3年依然能看到较快的行业增长和渗透率的持续提升,标的包括华铁应急(603300,买入);受益于制造业和基建的回暖,装配式钢结构相关标的也将受益,标的包括鸿路钢构(002541,增持)。下周建议组合:山东药玻,壹石通,东方雨虹,伟星新材,垒知集团,旗滨集团。风险提示基建/地产投资增速不达预期,原材料价格大幅波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

1小时前220积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1小时前020积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

3天前220积分

-

建筑材料行业周报:增发国债加速落地,关注建材底部机会 开源证券 2024-04-21(23页) 附下载

附下载")

增发国债加速落地,关注建材底部机会本周发改委提到加快中央预算内的投资计划、完成地方专项债项目初步筛选...

3.4 MB共23页中文简体

4天前120积分

-

建材建筑周观点:苏州低空经济加码,玻纤价格弹性可期 民生证券 2024-04-21(23页) 附下载

附下载")

封面观点:①玻纤复价视角,中国巨石发布电子布“复价”调整,自4月15日起对细纱薄布产品价格进行恢复性...

1.72 MB共23页中文简体

4天前120积分

-

建材行业周报:3月二手住宅以价换量,坚定看多消费建材龙头 甬兴证券 2024-04-19(15页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

651.26 KB共15页中文简体

4天前220积分

-

建筑材料行业周报:长三角水泥熟料提价,关注建材底部机会 开源证券 2024-04-15(23页) 附下载

附下载")

长三角水泥熟料提价,关注建材底部机会4月3日,生态环境部发布关于公开征求《企业温室气体排放核算与报告...

3.42 MB共23页中文简体

1周前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

附下载")

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

1周前220积分

-

建筑材料3月动态报告:基建投资助力需求回升,消费建材零售端改善中国银河2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.69 MB共17页中文简体

1周前120积分

-

建材行业周报:玻纤和光伏玻璃价格有望上涨,需求边际改善带来投资机会甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

655.21 KB共15页中文简体

1周前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

1周前1020积分

-

建材行业周报:光伏玻璃下游需求升温,4月价格上调 甬兴证券 2024-04-12(14页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

646.63 KB共14页中文简体

1周前420积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

:长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载")

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

1周前220积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

1周前218积分

-

非金属建材周报(24年第14周):主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载

:主导企业积极引领复价,水泥行业纳入碳市场进程有望加快 国信证券 2024-04-08(18页) 附下载")

核心观点水泥行业碳排放核算和核查指南公开征求意见,纳入碳市场进程有望加快。4月3日,生态环境部就《企...

2.61 MB共18页中文简体

2周前220积分

-

建筑材料行业周报:玻纤提价释放拐点信号,关注建材底部机会 开源证券 2024-04-07(23页) 附下载

附下载")

玻纤提价释放拐点信号,关注建材底部机会近日,中国巨石、山东玻纤、长海股份等玻纤头部上市公司先后发布产...

3.38 MB共23页中文简体

2周前97720积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

2周前10818积分

-

非金属建材行业2024年4月投资策略:政策有望继续加码,关注建材底部需求修复 国信证券 2024-04-01(28页) 附下载

附下载")

核心观点3月市场回顾:板块整体相对偏弱,玻璃和碳纤维表现突出。3月建材板块单月+1.3%,跑赢沪深3...

5.15 MB共28页中文简体

3周前60820积分

-

非金属建材周报(24年第13周):光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载

:光伏玻璃持续去库,玻纤企业集体提价 国信证券 2024-04-01(18页) 附下载")

核心观点制造业PMI重回扩张,稳增长效果或逐步显现。3月制造业PMI50.8%,前值49.1%,其中...

2.52 MB共18页中文简体

3周前51220积分

-

建筑材料行业周报:基建投资增速稳健,关注建材底部机会 开源证券 2024-03-31(23页) 附下载

附下载")

基建投资增速稳健,关注建材底部机会国家统计局数据显示,1-2月份,全国固定资产投资完成额5.08万亿...

3.41 MB共23页中文简体

3周前39820积分