房地产行业周观点:销售延续复苏拿地热度略降,REITs试点范围拓宽至购物中心国信证券2023-03-29.pdf

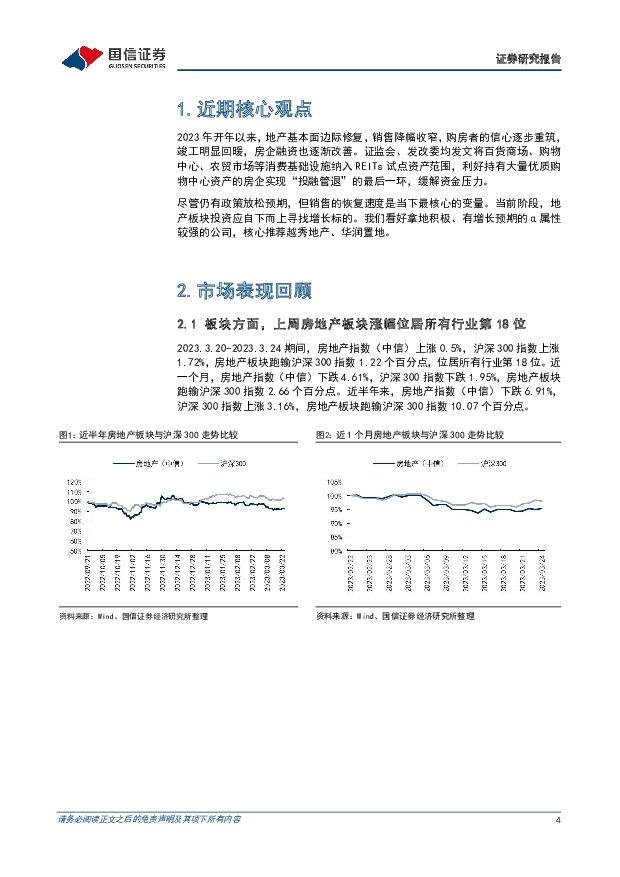

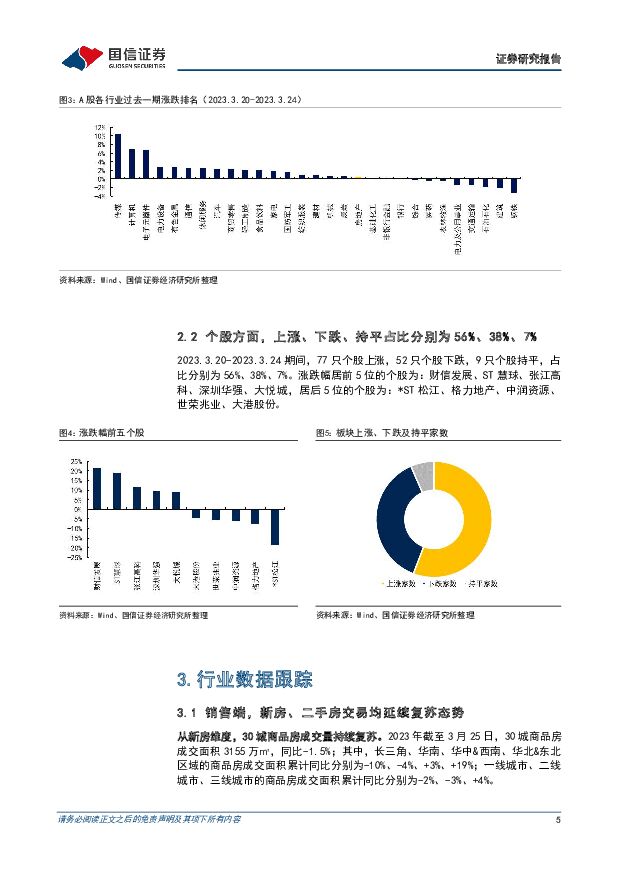

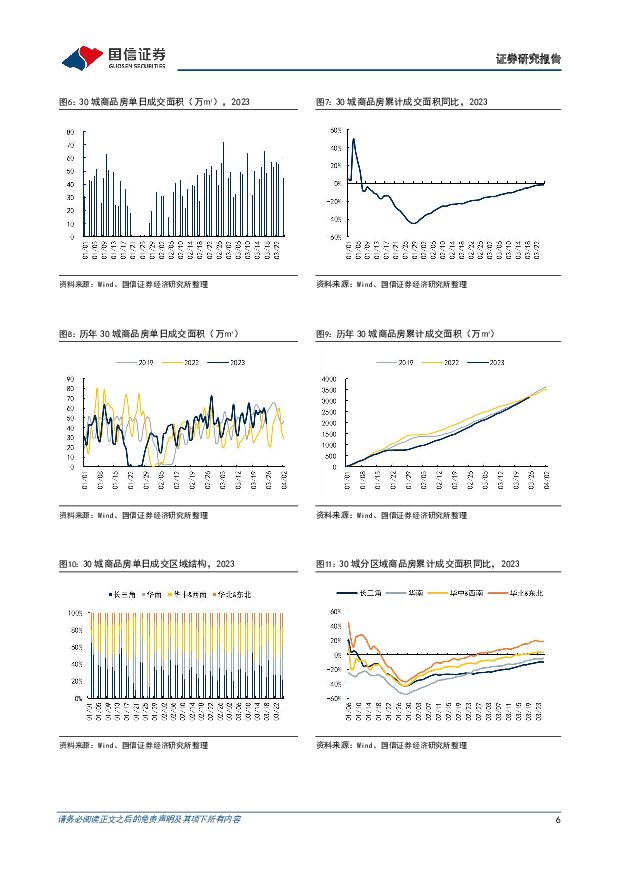

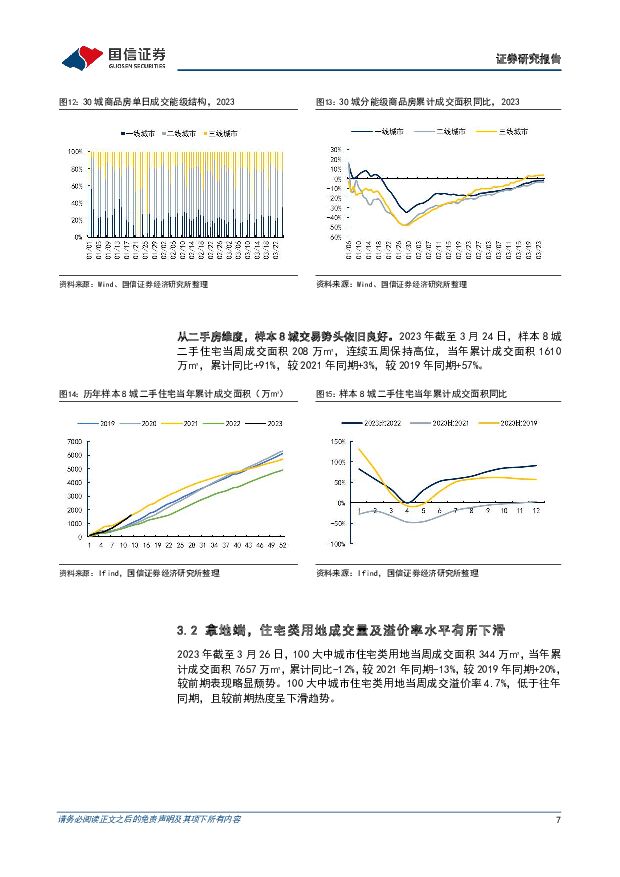

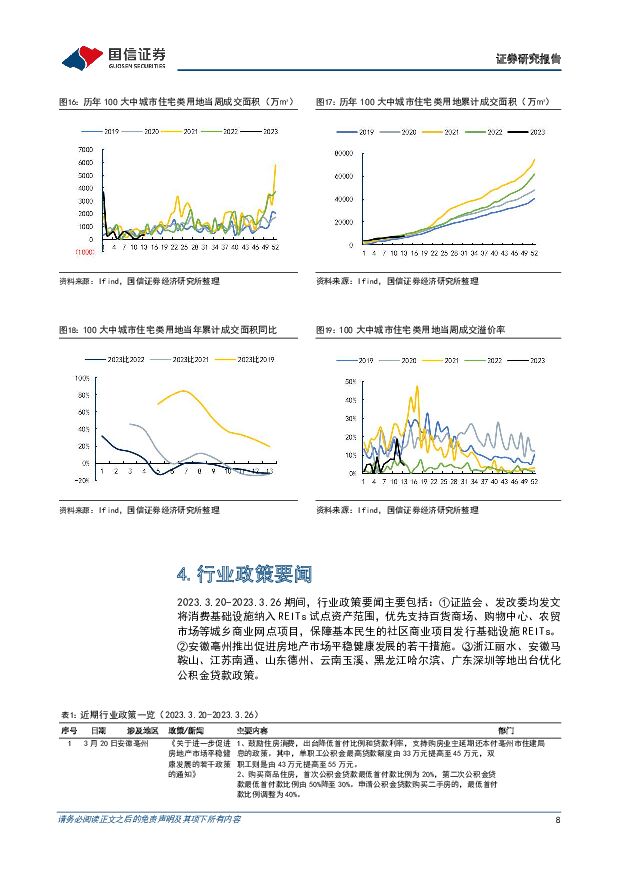

摘要:核心观点近期核心观点:2023 年开年以来, 地产基本面边际修复, 销售降幅收窄, 购房者的信心逐步重筑, 竣工明显回暖, 房企融资也逐渐改善。 证监会、 发改委均发文将百货商场、 购物中心、 农贸市场等消费基础设施纳入 REITs 试点资产范围, 利好持有大量优质购物中心的房企实现“投融管退” 的最后一环, 缓解资金压力。尽管仍有政策放松预期, 但销售的恢复速度是当下最核心的变量。 当前阶段,地产板块投资应自下而上寻找增长标的。 我们看好拿地积极、 有增长预期的α 属性较强的公司, 核心推荐越秀地产、 华润置地。市场表现回顾:板块方面, 2023.3.20-2023.3.24 期间, 房地产指数(中信) 上涨 0.5%, 沪深 300 指数上涨 1.72%, 房地产板块跑输沪深 300 指数 1.22 个百分点, 位居所有行业第 18 位。 近一个月, 房地产指数(中信) 下跌 4.61%, 沪深 300 指数下跌 1.95%, 房地产板块跑输沪深 300 指数 2.66 个百分点。 近半年来, 房地产指数(中信) 下跌 6.91%, 沪深 300 指数上涨 3.16%, 房地产板块跑输沪深 300 指数 10.07 个百分点。个股方面, 2023.3.20-2023.3.24 期间, 77 只个股上涨, 52 只个股下跌, 9只个股持平, 占比分别为 56%、 38%、 7%。 涨跌幅居前 5 位的个股为: 财信发展、 ST 慧球、 张江高科、 深圳华强、 大悦城, 居后 5 位的个股为: *ST 松江、格力地产、 中润资源、 世荣兆业、 大港股份。行业数据跟踪:销售端, 新房、 二手房交易均延续复苏态势。 2023 年截至 3 月 25 日, 30 城商品房成交面积 3155 万㎡, 同比-1.5%。 2023 年截至 3 月 24 日, 样本 8 城二手住宅当周成交面积 208 万㎡, 连续五周保持高位, 当年累计成交面积1610 万㎡, 累计同比+91%, 较 2021 年同期+3%, 较 2019 年同期+57%。拿地端, 住宅类用地成交量及溢价率水平有所下滑。 2023 年截至 3 月 26 日,100 大中城市住宅类用地当周成交面积 344 万㎡, 当年累计成交面积 7657 万㎡, 累计同比-12%, 较 2021 年同期-13%, 较 2019 年同期+20%, 较前期表现略显颓势。 100 大中城市住宅类用地当周成交溢价率 4.7%, 低于往年同期,且较前期热度呈下滑趋势。行业政策要闻:①证监会、 发改委均发文将消费基础设施纳入 REITs 试点资产范围, 优先支持百货商场、 购物中心、 农贸市场等城乡商业网点项目, 保障基本民生的社区商业项目发行基础设施 REITs。 ②安徽亳州推出促进房地产市场平稳健康发展的若干措施。 ③浙江丽水、 安徽马鞍山、 江苏南通、 山东德州、 云南玉溪、 黑龙江哈尔滨、 广东深圳等地出台优化公积金贷款政策。风险提示:①政策落地效果及后续推出强度不及预期; ②外部环境变化等因素致行业基本面超预期下行; ③房企信用风险事件超预期冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

5小时前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

5小时前020积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

5小时前020积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

5小时前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

5小时前020积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

5小时前018积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

5小时前018积分

-

亿联网络 下游库存与需求修复,股权激励彰显增长信心 国信证券 2024-04-24(6页) 附下载

亿联网络(300628)核心观点一季度公司下游库存与需求修复。公司发布2023年报及2024年一季报...

629.16 KB共6页中文简体

5小时前018积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

5小时前018积分

-

亿联网络 下游库存与需求修复,股权激励彰显增长信心 国信证券 2024-04-24(6页) 附下载

亿联网络(300628)核心观点一季度公司下游库存与需求修复。公司发布2023年报及2024年一季报...

629.16 KB共6页中文简体

5小时前018积分

-

瑞鹄模具 一季度归母净利润同比增长77%,单季度业绩创新高 国信证券 2024-04-24(9页) 附下载

瑞鹄模具(002997)核心观点公司24Q1归母净利润同比增长77%,单季度业绩创新高。瑞鹄模具20...

1.35 MB共9页中文简体

5小时前018积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

5小时前018积分

-

瑞鹄模具 一季度归母净利润同比增长77%,单季度业绩创新高 国信证券 2024-04-24(9页) 附下载

瑞鹄模具(002997)核心观点公司24Q1归母净利润同比增长77%,单季度业绩创新高。瑞鹄模具20...

1.35 MB共9页中文简体

5小时前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

5小时前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

5小时前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

5小时前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

5小时前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

5小时前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

5小时前018积分

-

思源电气 新增订单超额完成,海外市场表现亮眼 国信证券 2024-04-24(7页) 附下载

思源电气(002028)核心观点全年业绩稳健增长,现金分红3.1亿元。23年公司实现营收124.60...

588.1 KB共7页中文简体

5小时前018积分