食品饮料行业周报:平淡中孕育着机会,关注口子窖激励改善中银证券2023-03-20.pdf

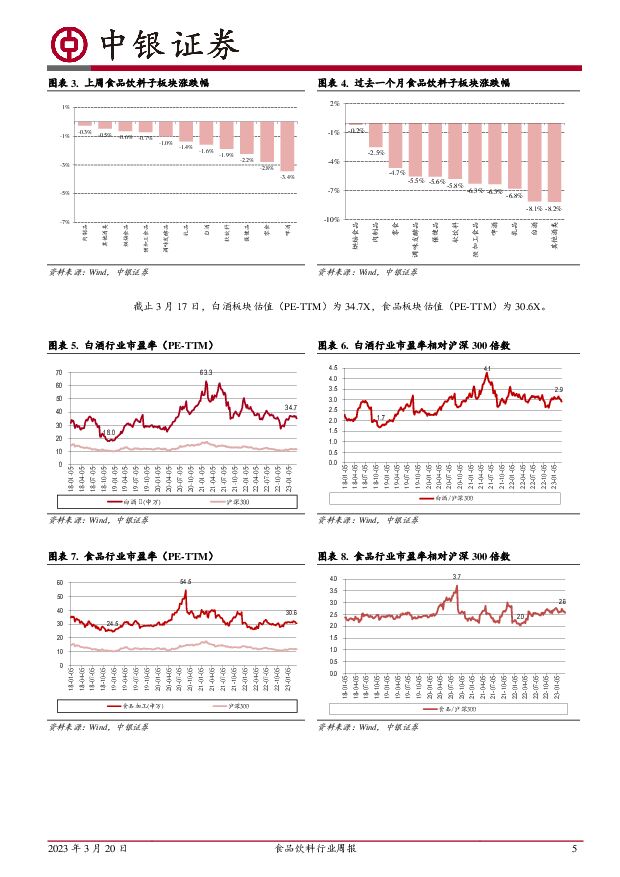

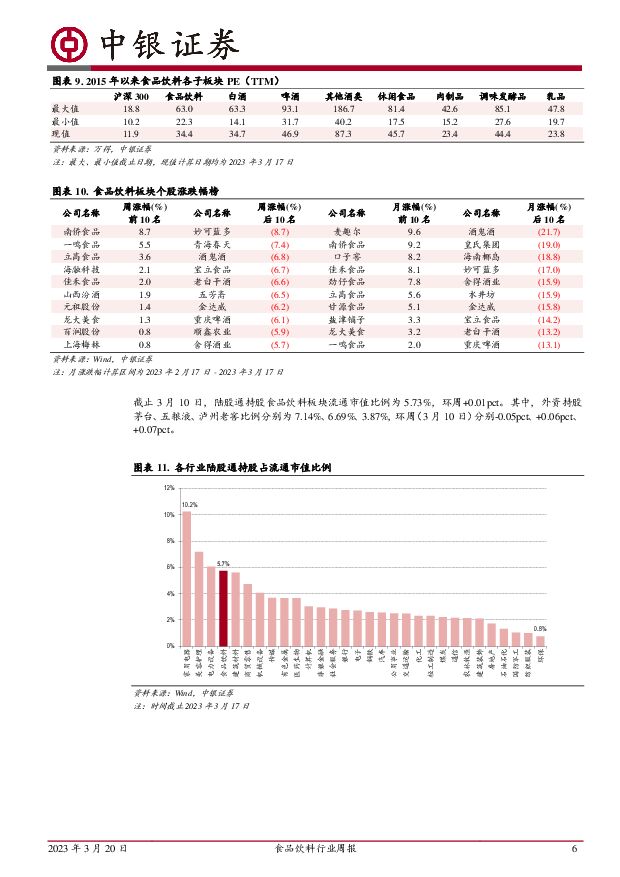

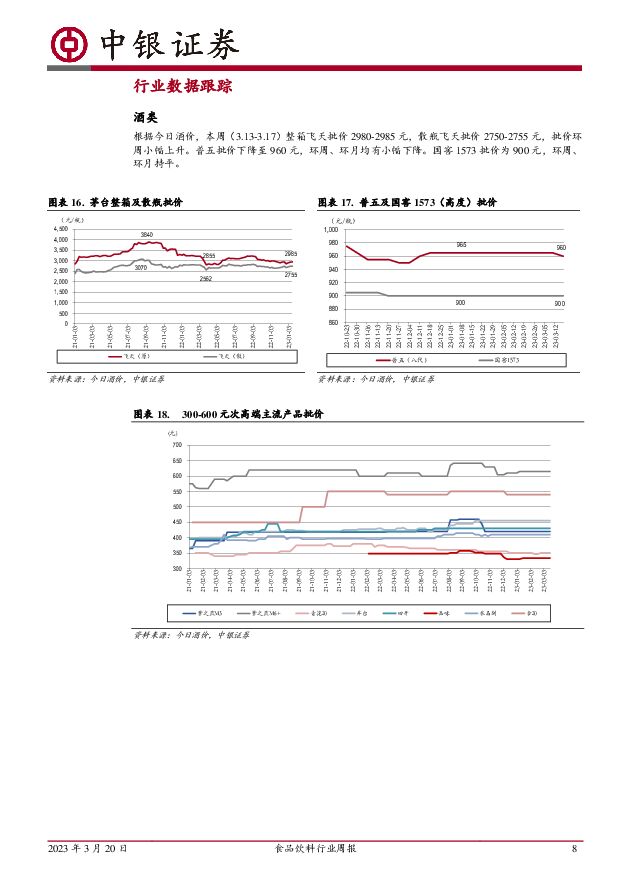

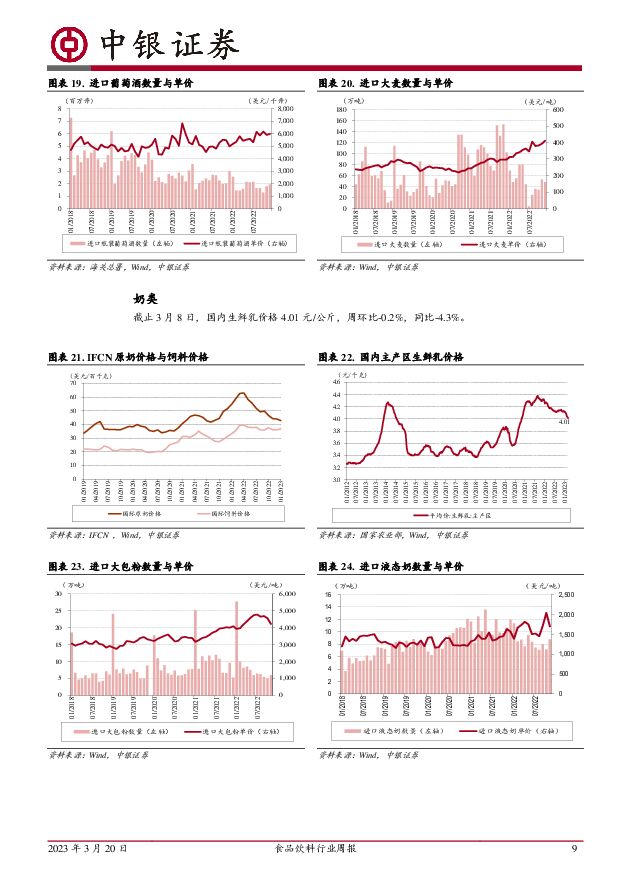

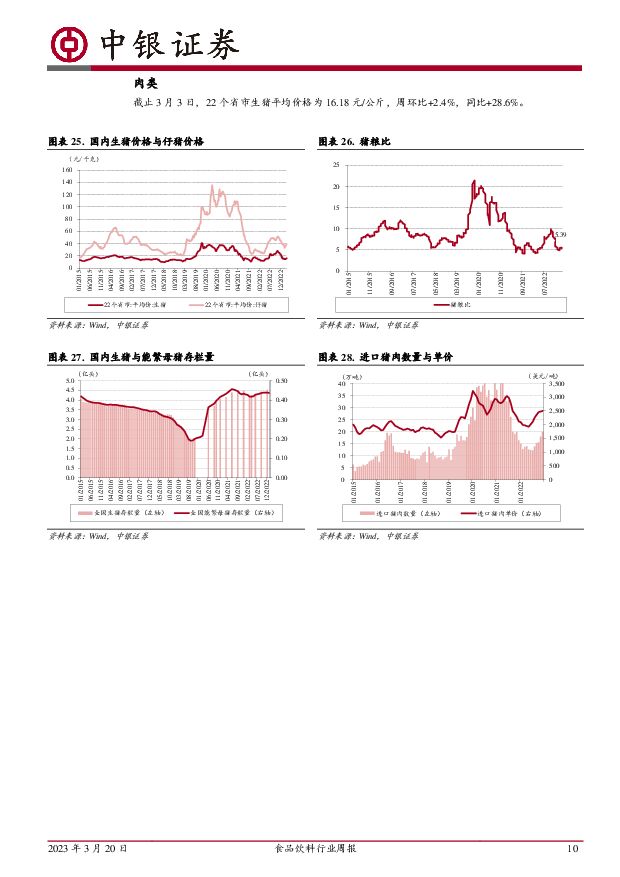

摘要:上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名居中。我们认为白酒3月需求处于平淡期,次高端酒有望接力复苏,关注口子窖激励改善。大众品需求稳健,消费升级动力较弱,23年下半年随着经济复苏、收入预期改善,有望重拾升级的逻辑。市场回顾上周食品饮料板块跑输沪深300,在各板块中涨跌幅排名居中。上周食品饮料板块涨跌幅为-1.5%,跑输沪深300(-0.2%),涨跌幅在各行业中排名第18。食品饮料子板块中,肉制品、其他酒类、烘焙食品涨跌幅靠前,分别为-0.3%、-0.5%、-0.6%,保健品、零食、啤酒涨跌幅靠后,分别为-2.2%、-2.8%、-3.4%。白酒涨跌幅为-1.6%,在子板块中排名第7。截止3月17日,白酒板块估值(PE-TTM)为34.7X,食品板块估值(PE-TTM)为30.6X。行业数据根据今日酒价,本周(3.13-3.17)整箱飞天批价2980-2985元,散瓶飞天批价2750-2755元,批价环周小幅上升。普五批价下降至960元,环周、环月均有小幅下降。国窖1573批价为900元,环周、环月持平。截止3月8日,国内生鲜乳价格4.01元/公斤,周环比-0.2%,同比-4.3%。截止3月3日,22个省市生猪平均价格为16.18元/公斤,周环比+2.4%,同比+28.6%。主要观点白酒3月需求处于平淡期,次高端酒有望接力复苏,关注口子窖激励改善。(1)12-2月三个月的合计数据来看,整体呈现弱复苏的态势,但其中春节和节后需求出现明显改善,主要由于22年4季度受压制的白酒需求延后兑现。1-2月社零餐饮、烟酒类收入分别同比+9.2%、+6.1%,环比均有改善。3月份需求回补的影响减弱,短期需求趋于平淡。(2)我们预计1季度上市公司整体营收增长10-15%。受益于低基数和宴席商务需求持续复苏,我们预计2季度营收增速回升至20%。(3)高端酒的消费需求有一定的刚性,1月份率先出现复苏,地产酒受益于返乡人数增加,春节期间需求出现脉冲式增长,而1-2月次高端表现则相对较弱。预计下一阶段次高端可接力复苏,重现快速增长态势,业绩向上弹性较高,可深度全国化的品种增长确定性强。(4)口子窖3月17日公告了股权激励草案,随着行业环境向好,激励机制和渠道模式得到完善,新品成功的概率较大。大众品需求稳健,消费升级动力较弱。由于库存调节能力弱于白酒,春节错位对大众品的影响较为明显,4Q22和1Q23营收相加后,预计能实现稳健增长。受22年人均收入增速偏慢的影响,大众品消费升级不明显,预计随着经济复苏,收入预期改善,23年下半年有望重拾升级的逻辑。2023年行业复苏分为两个阶段,第一阶段是消费场景恢复,第二阶段是消费能力的恢复,3、4月份关注两条投资主线。(1)宴席和商务需求持续复苏,主要是次高端酒的机会,看好山西汾酒、今世缘,关注口子窖。(2)大众品,我们重点关注前期涨幅较少,在行业复苏两个阶段都能够受益的品种,看好承德露露、绝味食品。看好白酒全年投资机会,五粮液和贵州茅台可择机布局,大众品长期看好安井食品、新乳业,成长空间较大。推荐组合(1)白酒:山西汾酒、今世缘、五粮液、贵州茅台;(2)大众品:承德露露、绝味食品、安井食品、新乳业。评级面临的主要风险经济复苏力度不及预期、原材料成本波动、渠道库存超预期、食品安全事件。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前220积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:新品表现强劲,延续高增长 西南证券 2024-04-24(5页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季报,一季度实现营业收入34.8亿元,同比...

1.06 MB共5页中文简体

1天前018积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前218积分

-

东鹏饮料 2024年一季报点评:一季报高势能延续 加强冰冻化迎战旺季 民生证券 2024-04-24(3页) 附下载

东鹏饮料(605499)事件:公司于4月22日发布2024年一季报,24Q1实现营业收入34.82亿...

698.56 KB共3页中文简体

1天前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前218积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

附下载")

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分