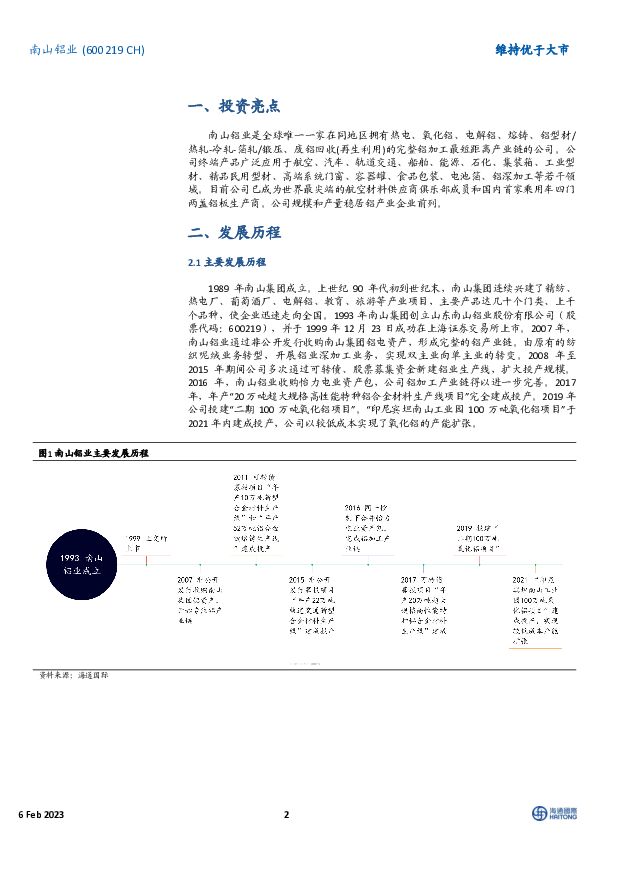

南山铝业国内铝加工先锋,高端化转型奏效海通国际2023-02-07.pdf

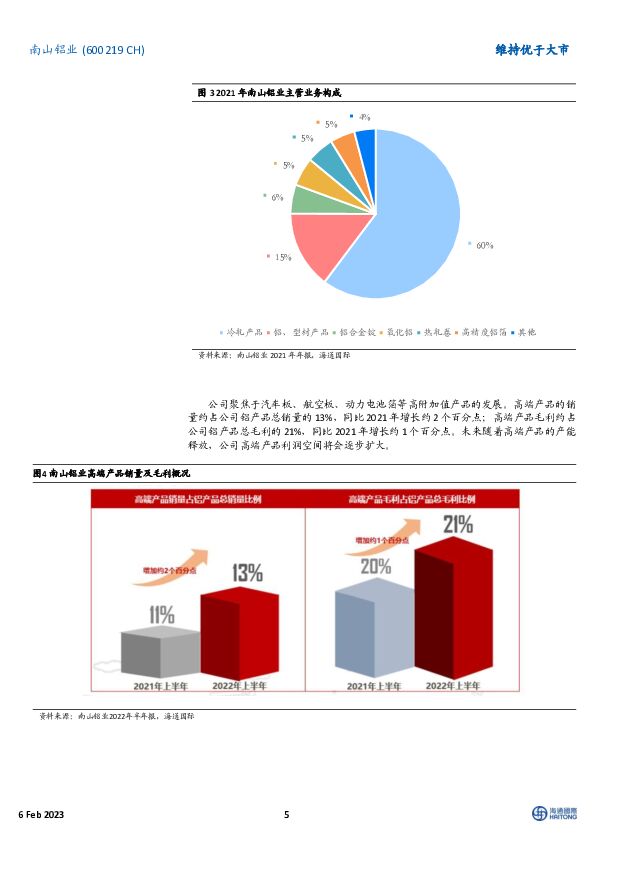

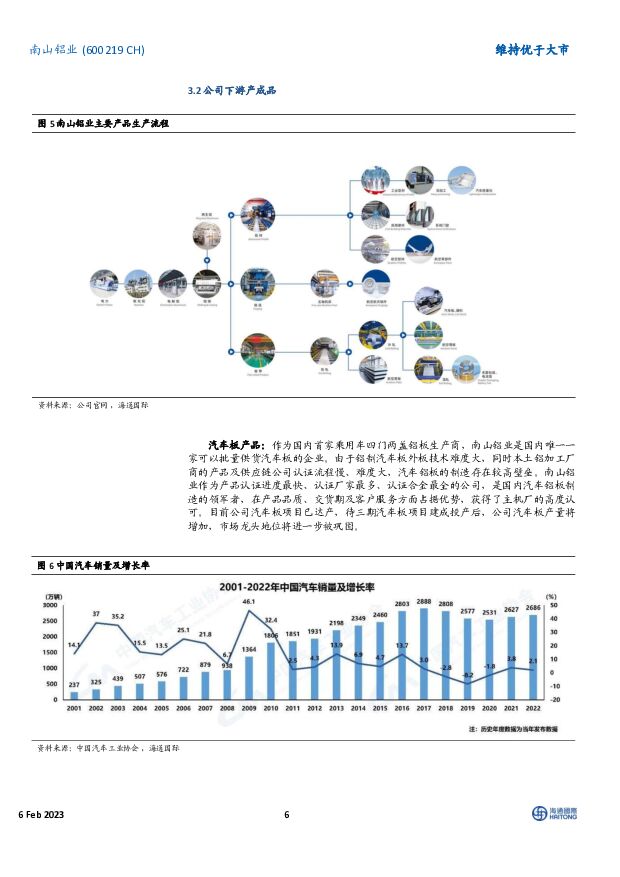

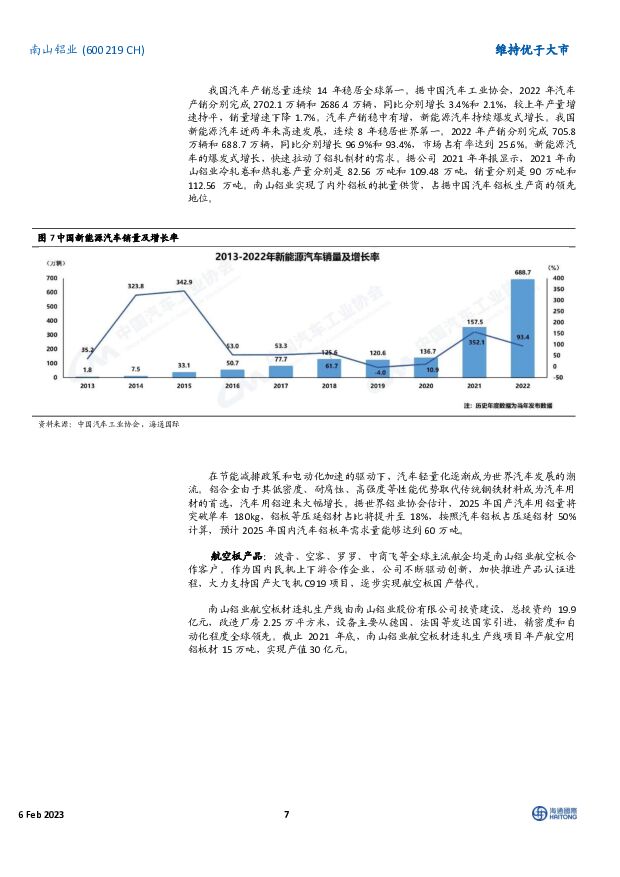

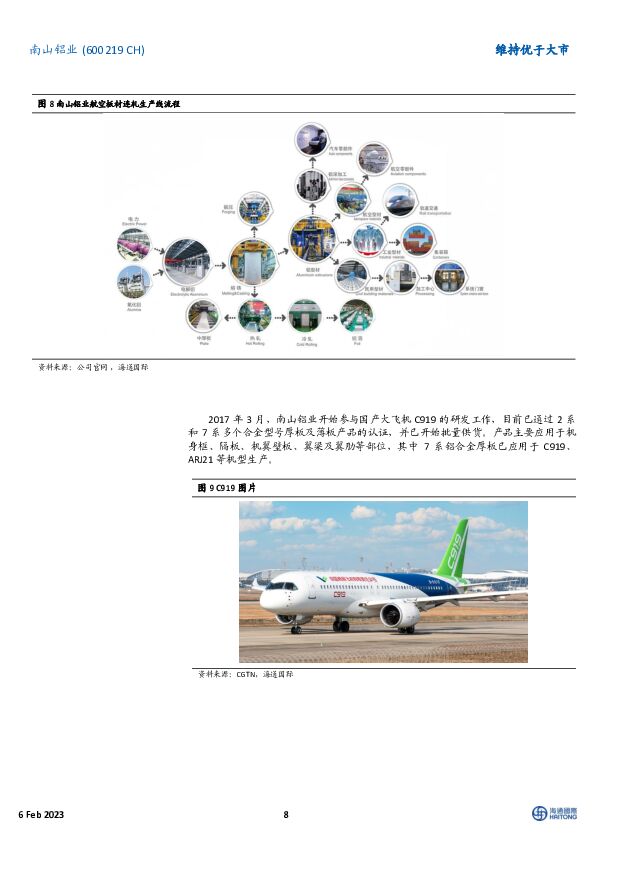

摘要:南山铝业(600219)南山铝业是全球唯一一家在同地区拥有热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧/锻压、废铝回收(再生利用)的完整铝加工最短距离产业链的公司。公司终端产品广泛应用于航空、汽车、轨道交通、船舶、能源、石化、集装箱、工业型材、精品民用型材、高端系统门窗、容器罐、食品包装、电池箔、铝深加工等若干领域。目前公司已成为世界最尖端的航空材料供应商俱乐部成员和国内首家乘用车四门两盖铝板生产商。公司规模和产量稳居铝产业企业前列。公司聚焦于汽车板、航空板、动力电池箔等高附加值产品的发展。高端产品的销量约占公司铝产品总销量的13%,2022H1同比2021H1增长约2个百分点;高端产品毛利约占公司铝产品总毛利的21%,2022H1同比2021H1增长约1个百分点。未来随着高端产品的产能释放,公司高端产品利润空间将会逐步扩大。公司产能稳定提升。公司主要产品包括上游产品氧化铝、铝合金锭,下游产品铝板带(汽车板、航空板、罐料)、铝型材、铝箔等。氧化铝方面,公司已拥有氧化铝产能200万吨,印尼氧化铝项目均于今年成功投产。电解铝产能81.6万吨基本稳定。铝加工方面,公司现有铝型材产能32万吨,铝箔产品9.1万吨(包装铝箔7万吨,动力电池铝箔专用2.1万吨),航空板产能5万吨,汽车板产能20万吨,罐料60万吨。南山铝业近年营收及净利润保持稳健增长。营收方面,公司营业收入2022H1同比2021H1增加42.82%。营业收入增量一方面来自公司持续调整产品结构增加高附加值产品的对外销售,另一方面来自铝锭价格的大幅上涨。同时,随着印尼一期和二期共200万吨氧化铝项目的达产,氧化铝粉销量也较上年同期增加,贡献了大量营收。盈利预测:我们预计公司2022-2024年EPS分别为0.34元、0.37元、0.41元(原预测0.38、0.46和0.51元/股)。参考可比公司估值水平,给予其2023年15倍PE,目标价5.55元(原目标价6.84元,2022年18倍PE,-19%)。维持“优于大市”评级。风险提示:国家政策影响产品开采,公司产能释放不及预期,黄金产销量低于预期。全球流动性超预期收紧,黄金价格低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

1天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

1天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

1天前018积分

-

方邦股份 静待下半年多产品放量 海通国际 2024-04-24(13页) 附下载

方邦股份(688020)事件:公司发布一季报,1Q24收入6700万元,环比同比均有所下降,主要系公...

1.33 MB共13页中文简体

1天前018积分

-

微芯生物 公司年报点评:2024,进入微芯原创新药收获之年 海通国际 2024-04-23(12页) 附下载

附下载")

微芯生物(688321)投资要点:2023年公司业绩表现平平。2023年公司营收5.2亿元,同比下滑...

2.23 MB共12页中文简体

2天前218积分

-

巨化股份 公司年报点评:23年归母净利润9.44亿元同比下滑,24年来制冷剂景气度大幅改善 海通国际 2024-04-23(13页) 附下载

巨化股份(600160)投资要点:巨化股份发布2023年年度报告。2023年公司实现营业收入206....

2.13 MB共13页中文简体

2天前218积分