巨化股份公司年报点评:23年归母净利润9.44亿元同比下滑,24年来制冷剂景气度大幅改善海通国际2024-04-23.pdf

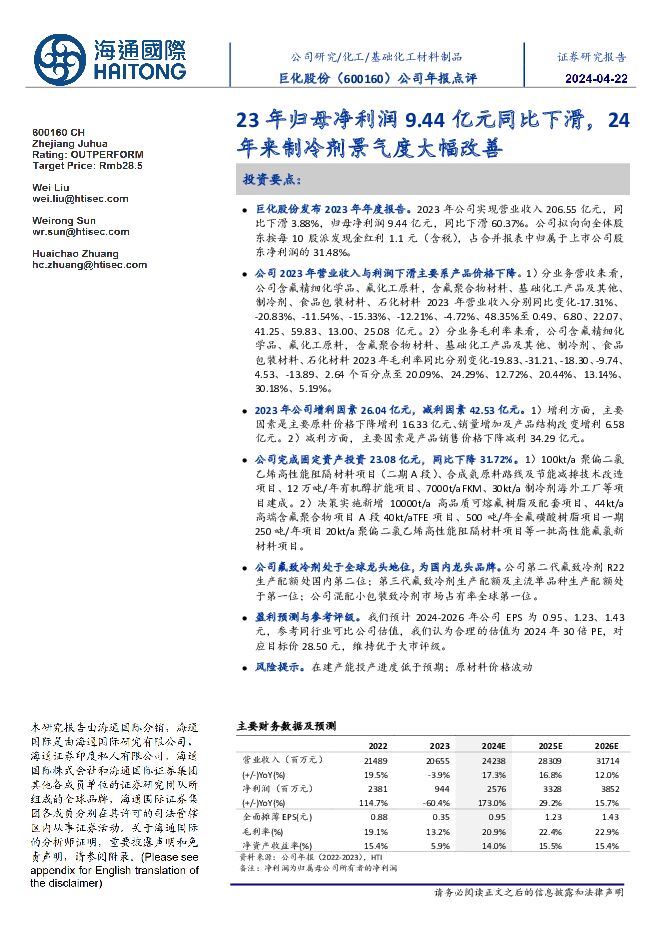

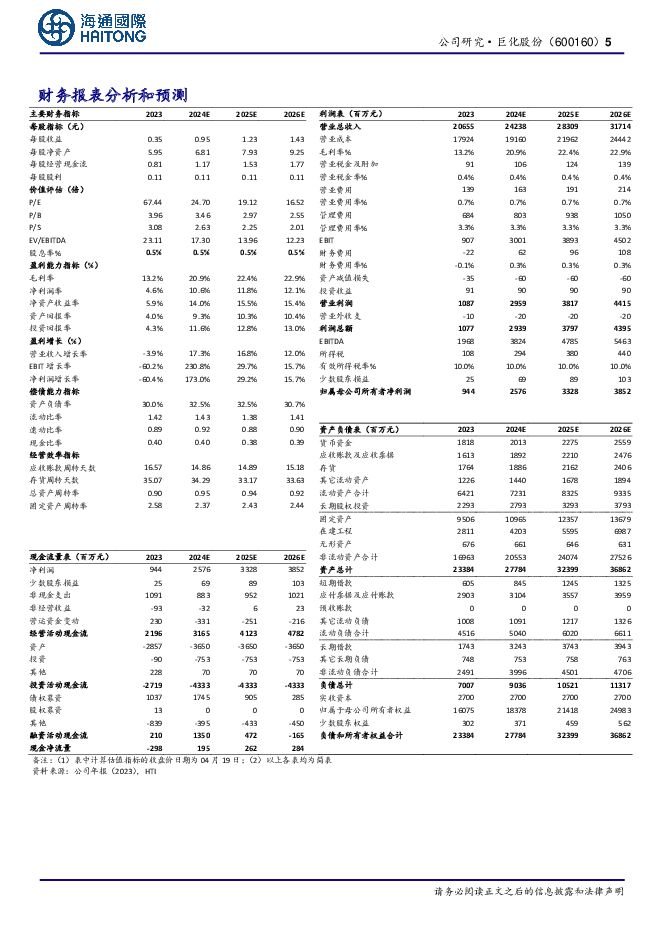

摘要:巨化股份(600160)投资要点:巨化股份发布2023年年度报告。2023年公司实现营业收入206.55亿元,同比下滑3.88%,归母净利润9.44亿元,同比下滑60.37%。公司拟向向全体股东按每10股派发现金红利1.1元(含税),占合并报表中归属于上市公司股东净利润的31.48%。公司2023年营业收入与利润下滑主要系产品价格下降。1)分业务营收来看,公司含氟精细化学品、氟化工原料,含氟聚合物材料、基础化工产品及其他、制冷剂、食品包装材料、石化材料2023年营业收入分别同比变化-17.31%、-20.83%、-11.54%、-15.33%、-12.21%、-4.72%、48.35%至0.49、6.80、22.07、41.25、59.83、13.00、25.08亿元。2)分业务毛利率来看,公司含氟精细化学品、氟化工原料,含氟聚合物材料、基础化工产品及其他、制冷剂、食品包装材料、石化材料2023年毛利率同比分别变化-19.83、-31.21、-18.30、-9.74、4.53、-13.89、2.64个百分点至20.09%、24.29%、12.72%、20.44%、13.14%、30.18%、5.19%。2023年公司增利因素26.04亿元,减利因素42.53亿元。1)增利方面,主要因素是主要原料价格下降增利16.33亿元、销量增加及产品结构改变增利6.58亿元。2)减利方面,主要因素是产品销售价格下降减利34.29亿元。公司完成固定资产投资23.08亿元,同比下降31.72%。1)100kt/a聚偏二氯乙烯高性能阻隔材料项目(二期A段)、合成氨原料路线及节能减排技术改造项目、12万吨/年有机醇扩能项目、7000t/aFKM、30kt/a制冷剂海外工厂等项目建成。2)决策实施新增10000t/a高品质可熔氟树脂及配套项目、44kt/a高端含氟聚合物项目A段40kt/aTFE项目、500吨/年全氟磺酸树脂项目一期250吨/年项目20kt/a聚偏二氯乙烯高性能阻隔材料项目等一批高性能氟氯新材料项目。公司氟致冷剂处于全球龙头地位,为国内龙头品牌。公司第二代氟致冷剂R22生产配额处国内第二位;第三代氟致冷剂生产配额及主流单品种生产配额处于第一位;公司混配小包装致冷剂市场占有率全球第一位。盈利预测与参考评级。我们预计2024-2026年公司EPS为0.95、1.23、1.43元,参考同行业可比公司估值,我们认为合理的估值为2024年30倍PE,对应目标价28.50元,维持优于大市评级。风险提示。在建产能投产进度低于预期;原材料价格波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

6天前45020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

6天前57520积分

-

中国西电 2023年业绩超市场预期,特高压景气度持续 海通国际 2024-04-29(12页) 附下载

附下载")

中国西电(601179)公司2023年业绩超市场预期。公司2023年实现营收210.5亿元,同比增长...

1.57 MB共12页中文简体

6天前52818积分

-

中远海能 通胀预期下持续看好公司市场表现 海通国际 2024-04-29(12页) 附下载

附下载")

中远海能COSCOShippingEnergyTransportation(600026)事件202...

1.25 MB共12页中文简体

6天前51918积分

-

亚香股份 23年归母净利润0.80亿元,同比下降39.18%,看好泰国基地成为公司业绩新增长点 海通国际 2024-04-29(11页) 附下载

附下载")

亚香股份(301220)投资要点:亚香股份发布2023年公司年报。2023年公司实现营业收入6.30...

1.86 MB共11页中文简体

6天前13618积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

6天前87518积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

附下载")

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

6天前66018积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

7天前87820积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

7天前35220积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

附下载")

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

7天前17220积分

-

基础化工行业周报:关注制冷剂涨价及供给缺口下TMA涨价机会 中邮证券 2024-04-28(16页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

923.03 KB共16页中文简体

7天前13920积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

附下载")

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

7天前53920积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

附下载")

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

7天前36820积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

附下载")

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

7天前15718积分

-

巨化股份 引领制冷剂景气复苏,一季度归母净利增长103% 国信证券 2024-04-26(13页) 附下载

巨化股份(600160)核心观点制冷剂量价齐升、氟精细以量补价,一季度归母净利同比增长103%。公司...

1.75 MB共13页中文简体

7天前29118积分

-

巨化股份 公司信息更新报告:Q1业绩符合预期,右侧趋势渐起 开源证券 2024-04-26(4页) 附下载

附下载")

巨化股份(600160)Q1利润增长103.35%,右侧行情刚刚开始,维持“买入”评级公司2024Q...

840.95 KB共4页中文简体

7天前55118积分

-

巨化股份 24Q1业绩同比翻倍增长,三代制冷剂景气度持续回升 华安证券 2024-04-27(4页) 附下载

附下载")

巨化股份(600160)主要观点:事件描述4月25日晚间,巨化股份发布2024年一季度报告。2024...

479.57 KB共4页中文简体

7天前66018积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

附下载")

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

7天前19018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1周前23320积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1周前22518积分