华峰化学公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间海通国际2024-04-24.pdf

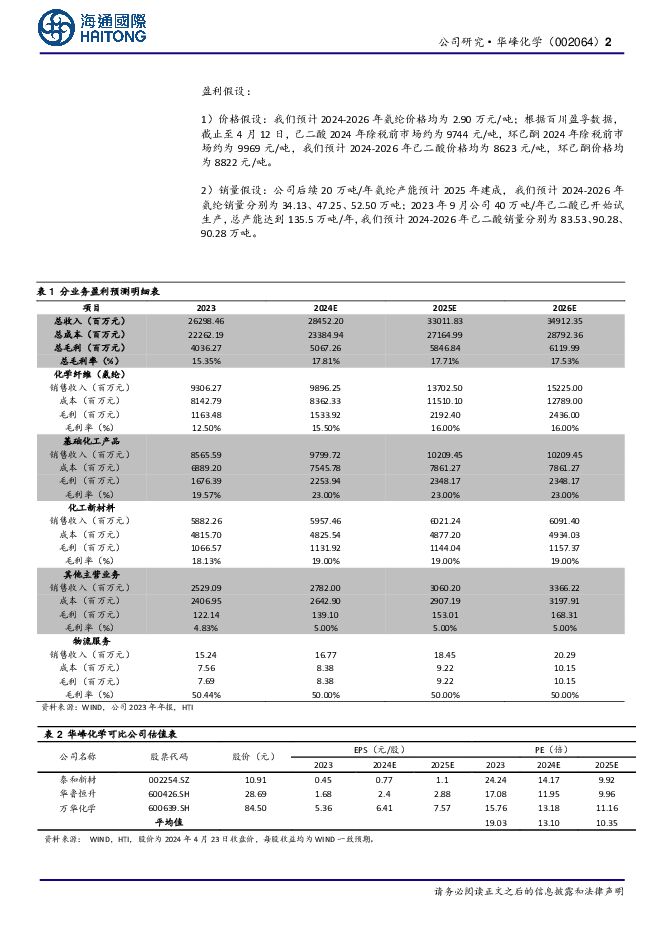

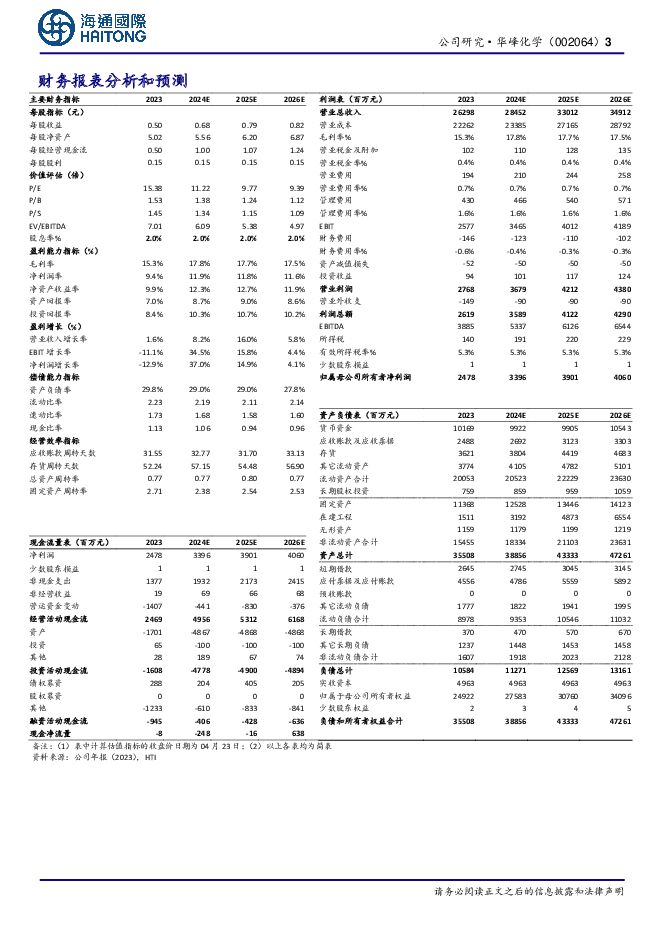

摘要:华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,同比增长1.60%,归母净利润24.78亿元,同比下滑12.85%。公司拟向全体股东每10股派发现金红利1.5元(含税)。公司2023年利润下滑主要系需求疲软、供给冲击、原材料波动、预期转弱等因素。1)分业务营收来看,公司化学纤维、化工新材料、基础化工产品2023年营业收入分别同比变化-3.57%、-3.14%、2.88%至93.06,58.82,85.66亿元。2)分业务毛利率来看,公司化学纤维、化工新材料、基础化工产品2023年毛利率同比分别变化2.03、-0.24、-9.31个百分点至12.50%、18.13%、19.57%。3)公司2023年三项费用率同比下降0.46个百分点至5.25%。其中销售、管理(包括研发)、财务费用率同比变动0.08、-0.77、0.23个百分点至0.74%、5.06%、-0.55%。2023年公司研发费用占收入比例为3.43%,同比下降0.67个百分点。公司持续推进重点项目建设。1)公司300000吨/年差别化氨纶扩建项目部分建设完成,其中100000吨/年已于2023年4月份投产试运行。2)公司115万吨/年己二酸扩建项目(六期)已于2023年9月份投产试运行。3)公司拟投资20.40亿元建设年产12万吨PTMEG氨纶产业链深化项目,预计项目建设期为36个月。4)公司拟投资50.20亿元建设年产110万吨天然气一体化项目(一期),预计项目建设期为36个月。公司在生产方面具有技术、产业链集成、成本等优势。1)公司目前拥有有效专利276件,另外还有近100余件发明专利在申请中。2)公司已形成从原材料、中间体到产成品的一体化生产体系,具备了规模化的产业链集成优势。3)公司依托ERP系统、生产线成本核算模型等现代化数据分析系统,使得生产成本控制、节能降耗等方面保持着全球同行业先进水平。盈利预测与参考评级。我们预计2024-2026年公司EPS分别为0.68、0.79、0.82元,参考同行业可比公司估值,我们认为合理的估值为2024年15倍PE,对应目标价10.20元,维持优于大市评级。风险提示。在建产能投产进度低于预期;原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

附下载")

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

4天前36420积分

-

中国西电 2023年业绩超市场预期,特高压景气度持续 海通国际 2024-04-29(12页) 附下载

附下载")

中国西电(601179)公司2023年业绩超市场预期。公司2023年实现营收210.5亿元,同比增长...

1.57 MB共12页中文简体

4天前52818积分

-

中远海能 通胀预期下持续看好公司市场表现 海通国际 2024-04-29(12页) 附下载

附下载")

中远海能COSCOShippingEnergyTransportation(600026)事件202...

1.25 MB共12页中文简体

4天前51918积分

-

亚香股份 23年归母净利润0.80亿元,同比下降39.18%,看好泰国基地成为公司业绩新增长点 海通国际 2024-04-29(11页) 附下载

附下载")

亚香股份(301220)投资要点:亚香股份发布2023年公司年报。2023年公司实现营业收入6.30...

1.86 MB共11页中文简体

4天前13618积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

4天前87518积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

附下载")

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

5天前36820积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

附下载")

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

5天前43218积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

附下载")

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

5天前15518积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

附下载")

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

5天前19018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

附下载")

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

5天前9318积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

1周前23320积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

1周前22118积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

1周前44218积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

1周前97718积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

附下载")

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

1周前95218积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

1周前80418积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1周前82320积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

1周前30220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

1周前42820积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1周前99320积分