国产五轴机床领航者,核心部件自主可控东吴证券2021-07-09.pdf

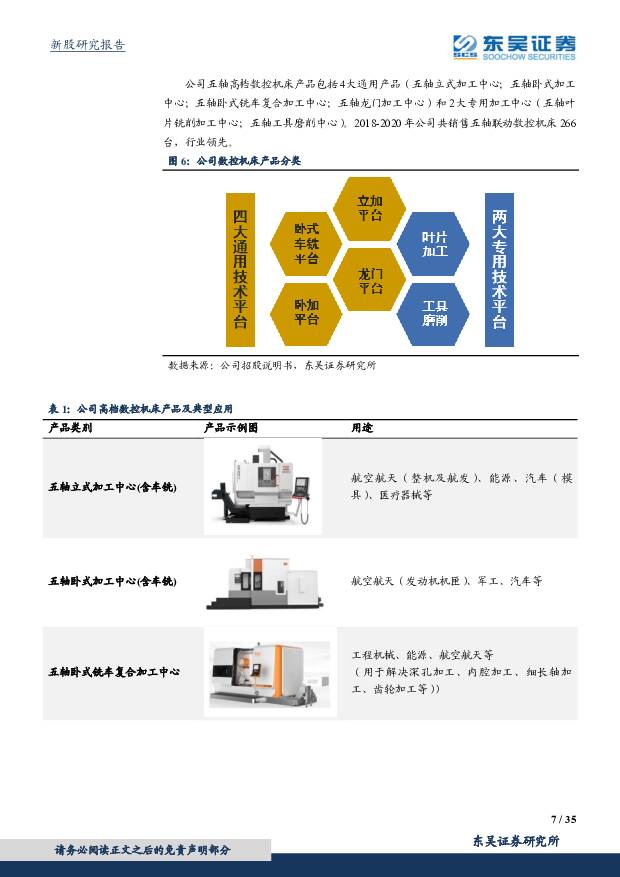

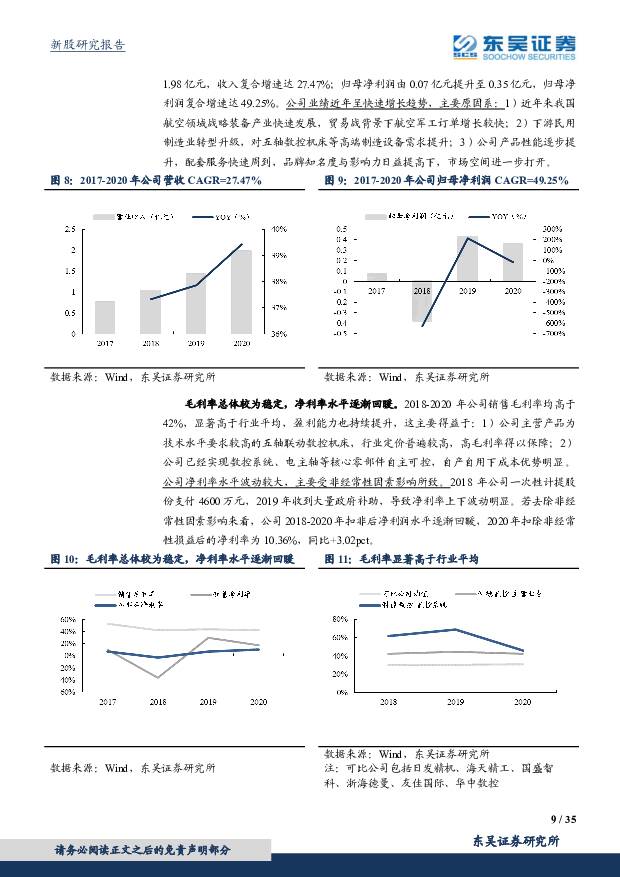

摘要:科德数控(688305)投资要点国内稀缺的五轴数控机床企业,核心部件自制率达 85%公司成立于 2008 年, 十年磨剑逐步成长为国内高端五轴数控机床领军企业,并实现数控系统等关键功能部件的自主研发和生产,自制率达85%。 公司高端五轴数控机床从航空航天、导弹等军工领域起步,逐步向民用领域扩展, 2020 年非航空航天收入占比已超过航空航天; 2018-2020年共销售五轴联动数控机床 266 台, 是国内稀缺的能够批量生产并形成销售的五轴机床企业。 2017-2020 年公司营收复合增速达 27.47%,归母净利润复合增速达 49.25%,处于较快增长期。数控机床: 高端领域亟待突破,五轴机床战略意义重大我国机床行业大而不强特征明显,高档机床仍严重依赖进口。 高档五轴联动数控机床被广泛应用于航天航空等高端领域, 是解决航空发动机叶轮、叶盘、叶片等关键军工产品加工的唯一手段,对国防安全具有战略性意义。从过去的“巴统清单”到现在的“瓦森纳协定”,发达国家一直将五轴联动数控机床作为战略物资实施严格的技术封锁, 目前核心技术仍掌握在欧美及日韩企业手中,中国企业起步较晚,亟待突破。随着制造业转型升级与军工领域国产自主化需求不断提高,以五轴为首的高档数控机床将迎来快速发展期。目前科德数控已在五轴机床市场占据一席之地,有望加速实现进口替代。多角度探究公司成长性,看好国产龙头崛起1)核心部件实现自主可控,下游验证正循环已形成。 数控系统等功能部件的发展建立在终端应用验证的基础上, 公司将数控系统安装于自主生产的五轴机床上来进行下游验证,进而积累使用经验和技术迭代,已形成正向循环。2) 从航天军工领域起家, 打入更广阔的民用市场。 公司下游领域主要为航天军工等高端领域,但随着制造业转型升级,民用领域对高档数控的需求不断提升,公司顺应市场潮流, 已向更广阔的民用领域进发。3)“售前+售后”双重优质服务,有效提高客户粘性。 公司凭借其优质的产品与高性价比绑定航发集团、航天科技等国内知名高端装备企业,保持较高的客户粘性。其中,“售前+售后服务”是公司销售战略的成功秘诀。4)高研发投入+政府扶持,核心技术已达国际先进水平。 公司凭借超过 40%的高研发投入和政府扶持,核心技术已达国际先进水平。以数控系统为例, 科德数控 GNC60 与西门子 840D 数控系统在性能方面基本持平,而公司产品兼具性价比优势,已经具备国产替代的实力。盈利预测与投资评级: 我们预计公司 2021-2023 年 EPS 分别为 0.63、1.04、 1.40 元/股,发行价对应的 PE 分别为 17/11/8 倍, 公司目前处在高速发展状态,建议积极关注。风险提示: 行业景气度不及预期、毛利率下滑、核心部件依赖外采风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

公用事业2024年第14周周报:增量配网区域划分办法修订 促进源网荷储发展 华源证券 2024-04-25(11页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

4.56 MB共11页中文简体

2天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

2天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

2天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

2天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

2天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

2天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

2天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

2天前220积分