集成灶行业的新基因天风证券2021-01-04.pdf

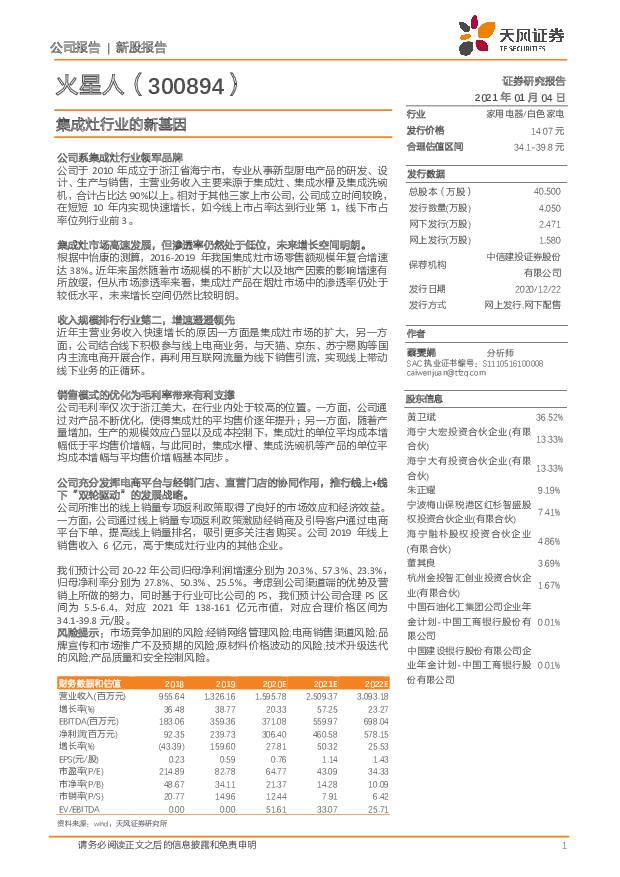

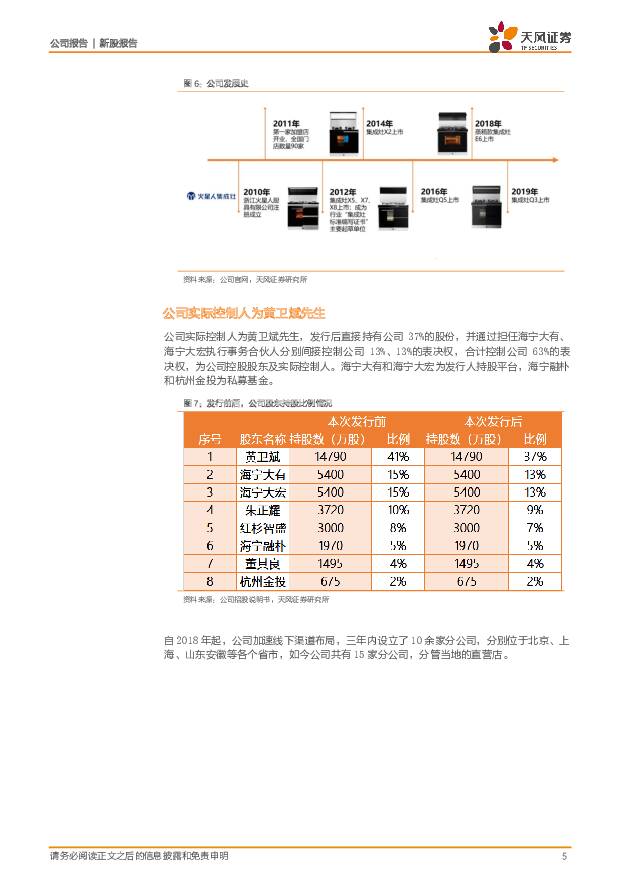

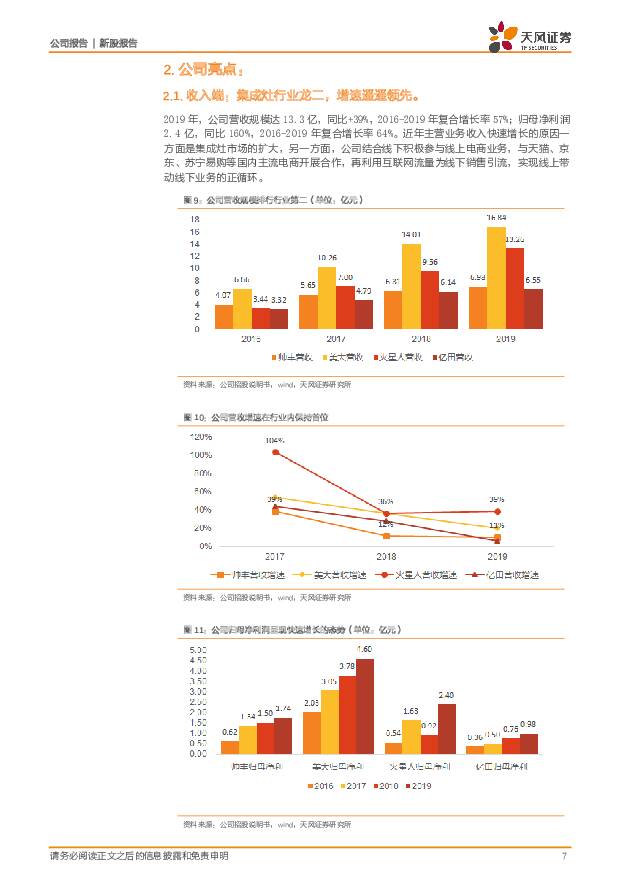

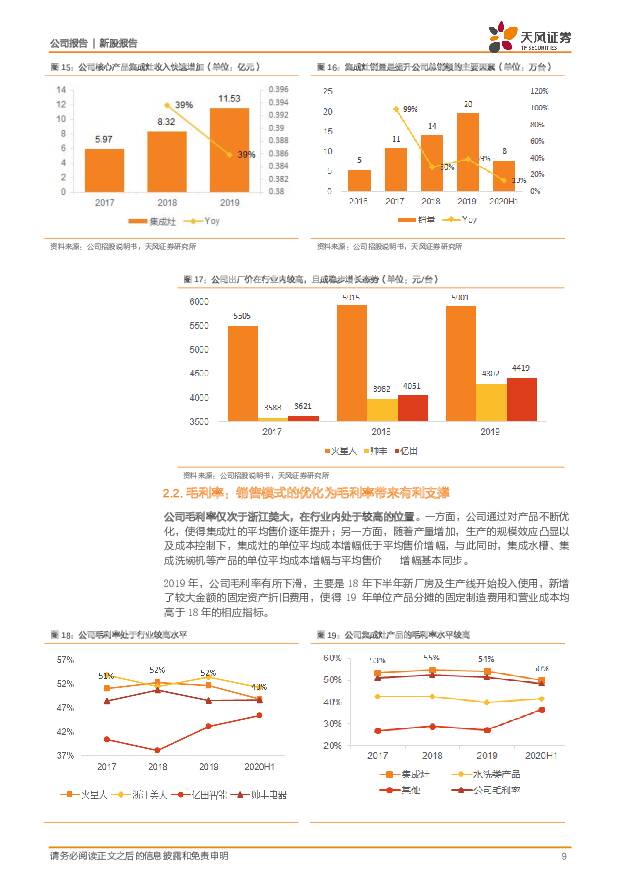

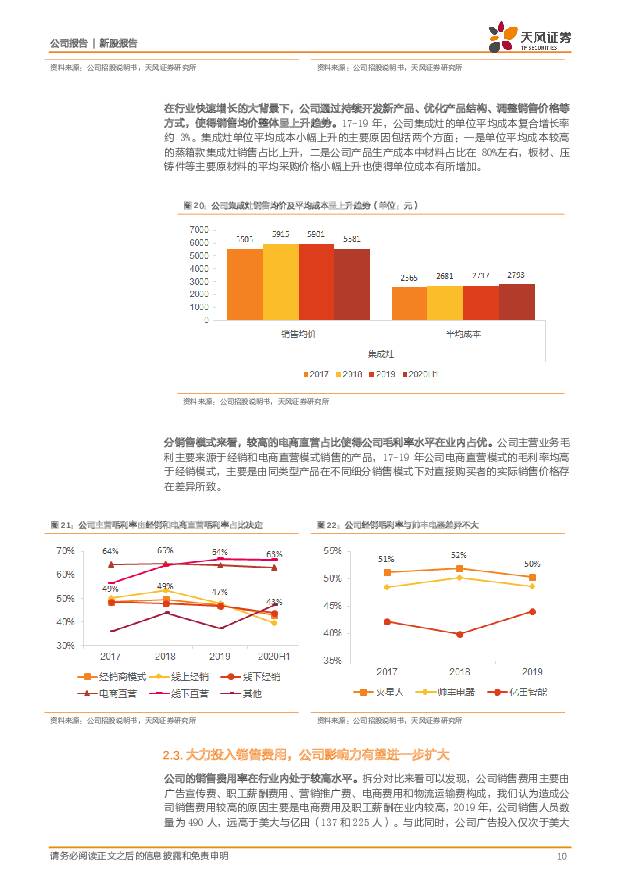

摘要:火星人(300894)公司系集成灶行业领军品牌公司于 2010 年成立于浙江省海宁市,专业从事新型厨电产品的研发、设计、生产与销售,主营业务收入主要来源于集成灶、集成水槽及集成洗碗机,合计占比达 90%以上。相对于其他三家上市公司,公司成立时间较晚,在短短 10 年内实现快速增长,如今线上市占率达到行业第 1,线下市占率位列行业前 3。集成灶市场高速发展,但渗透率仍然处于低位,未来增长空间明朗。根据中怡康的测算, 2016-2019 年我国集成灶市场零售额规模年复合增速达 38%。近年来虽然随着市场规模的不断扩大以及地产因素的影响增速有所放缓,但从市场渗透率来看,集成灶产品在烟灶市场中的渗透率仍处于较低水平,未来增长空间仍然比较明朗。收入规模排行行业第二,增速遥遥领先近年主营业务收入快速增长的原因一方面是集成灶市场的扩大,另一方面,公司结合线下积极参与线上电商业务,与天猫、京东、苏宁易购等国内主流电商开展合作,再利用互联网流量为线下销售引流,实现线上带动线下业务的正循环。销售模式的优化为毛利率带来有利支撑公司毛利率仅次于浙江美大,在行业内处于较高的位置。一方面,公司通过对产品不断优化,使得集成灶的平均售价逐年提升;另一方面,随着产量增加,生产的规模效应凸显以及成本控制下,集成灶的单位平均成本增幅低于平均售价增幅,与此同时,集成水槽、集成洗碗机等产品的单位平均成本增幅与平均售价增幅基本同步。公司充分发挥电商平台与经销门店、直营门店的协同作用,推行线上+线下“双轮驱动”的发展战略。公司所推出的线上销量专项返利政策取得了良好的市场效应和经济效益。一方面,公司通过线上销量专项返利政策激励经销商及引导客户通过电商平台下单,提高线上销量排名,吸引更多关注者购买。公司 2019 年线上销售收入 6 亿元,高于集成灶行业内的其他企业。我们预计公司 20-22 年公司归母净利润增速分别为 20.3%、 57.3%、 23.3%,归母净利率分别为 27.8%、 50.3%、 25.5%。 考虑到公司渠道端的优势及营销上所做的努力,同时基于行业可比公司的 PS,我们预计公司合理 PS 区间为 5.5-6.4,对应 2021 年 138-161 亿元市值,对应合理价格区间为34.1-39.8 元/股。风险提示: 市场竞争加剧的风险;经销网络管理风险;电商销售渠道风险;品牌宣传和市场推广不及预期的风险;原材料价格波动的风险;技术升级迭代的风险;产品质量和安全控制风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

3天前020积分

-

公用事业2024年第14周周报:增量配网区域划分办法修订 促进源网荷储发展 华源证券 2024-04-25(11页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

4.56 MB共11页中文简体

3天前020积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

3天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

医药行业专题:终端用量回升且供需格局优化,大输液行业步入高质量发展阶段 国投证券 2024-04-25(20页) 附下载

短期受益于医疗机构诊疗量恢复,大输液终端用量有望回升:大输液是医疗机构基础的治疗方式,其用量与医疗机...

1.54 MB共20页中文简体

3天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

3天前220积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

3天前020积分

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

3天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

医药生物行业周报:2023年医保基金运行平稳,创新药迎来全流程支持机制 甬兴证券 2024-04-25(9页) 附下载

附下载")

行情回顾上周(2024年4月15日-4月19日),A股申万医药生物下跌1.7%,板块整体跑输沪深30...

943.39 KB共9页中文简体

3天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

3天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

3天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

通信行业周报:算力中长期确定性不改,低空经济拉动CNS相关信息基础设施建设加速 上海证券 2024-04-25(9页) 附下载

附下载")

行业走势行情回顾:过去一周(2024.4.15-4.19),上证指数、深证成指涨跌幅分别为1.52%...

755.85 KB共9页中文简体

3天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分