远东股份远东股份2022年中报点评:夯实缆网龙头实力,乘海外户储东风国元证券2022-08-12.pdf

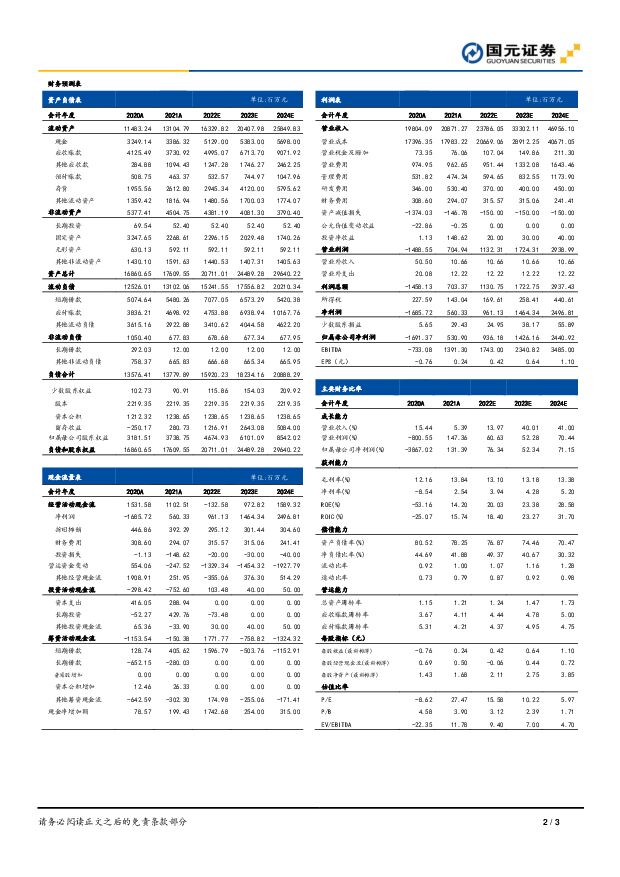

摘要:远东股份(600869)事件:公司22H1实现营业收入99.65亿元,同比增长10.16%,归母净利润3.48亿元,同比增长15.27%。22Q2实现营业收入57.74亿元,同比增长9.37%,归母净利润2.61亿元,同比增长43.46%。报告要点:智能缆网:紧抓核心主业,夯实龙头实力22H1公司中标/签约千万元以上合同订单为99.67亿元,同比增长47.57%。风电电缆方面,公司已成为中国最大的风电电缆供应商之一,风力发电用电缆是国家制造业单项冠军产品,进一步夯实行业领跑者地位。其中,子公司安缆、远东复合技术分别入选第二、第三批国家工信部专精特新“小巨人”。目前公司已与国内外多家具有行业竞争力的风电整机商进行战略合作,相关产品陆续在多个海外国家应用。同时上半年国内重点落地山东省和吉林省“十四五”能源规划重点项目、福清兴化湾二期海上风电场等。海缆方面,公司自主研发大功率海上风电耐扭曲软电缆等产品打破国际技术壁垒,有效突破卡脖子技术,处于国际领先水平,实现国产替代进口;在具备多项海缆技术的基础上,公司推动南通远东高端海工海缆产业基地建设,完善公司风电产业链、产品链,提升核心竞争力。智能电池:海外户储市场爆发,电池业务减亏22H1实现营业收入3.36亿元,同比增长1.18%,净利润-1.22亿元,同比减亏0.51亿元,毛利率4.57%,同比增长18.79个百分点。锂电池方面,22H1公司抓住海外户用储能市场爆发的机会,目前已获得千万以上订单3.28亿元。未来公司将持续开拓国内外储能市场,重点布局发电侧、电网侧、用户侧等储能市场。锂电铜箔方面,远东宜宾智能产业园高精度5万吨锂电铜箔项目进展顺利,一期3万吨产能预计2023年投产。建成后远东铜箔将成为宜宾当地重要铜箔供应商,配套供应周边电池企业。投资建议与盈利预测预计2021-2023年公司总营业收入分别为237.86/333.02/469.56亿元,归母净利分别为9.36/14.26/24.40亿元,对应EPS为0.42/0.64/1.10元,对应PE为16/10/6X,维持“买入”评级。风险提示线缆业务增速不及预期、锂电池业务客户开拓不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

6小时前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

1天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

1天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

1天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

1天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

1天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

1天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

1天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

1天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

1天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

1天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

1天前415积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

2天前418积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

附下载")

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

3天前220积分

-

中科星图 2023年年度报告点评:业绩实现快速增长,生态化成效稳步显现 国元证券 2024-04-22(4页) 附下载

附下载")

中科星图(688568)事件:公司于2024年4月14日发布《2023年年度报告》。点评:营业收入与...

1.15 MB共4页中文简体

3天前218积分

-

紫燕食品 紫燕食品2023年报及2024一季报点评:盈利能力提升,期待单店修复 国元证券 2024-04-22(3页) 附下载

附下载")

紫燕食品(603057)事件公司公告2023年报及2024一季报。23年全年,公司实现总营收35.5...

1 MB共3页中文简体

3天前718积分

-

普联软件 2023年年报及2024年一季报点评:经营业绩短期承压,加大研发布局未来 国元证券 2024-04-22(4页) 附下载

普联软件(300996)事件:公司于2024年4月12日收盘后发布《2023年年度报告》、《2024...

1.16 MB共4页中文简体

3天前218积分

-

珀莱雅 2023年年报及2024一季报点评:23年延续亮眼增长,多品牌强劲发力 国元证券 2024-04-22(5页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报及2024年一季报。点评:23年业绩超预期,净利率...

1.12 MB共5页中文简体

3天前518积分

-

兰石重装 2023年报点评:多领域订单快速增长,核电市场前景广阔 国元证券 2024-04-22(5页) 附下载

附下载")

兰石重装(603169)事件:公司4月17日发布2023年度报告,期内实现营业收入51.62亿元,同...

1.18 MB共5页中文简体

3天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

3天前618积分