欧派家居上半年营收增长18%,成本压力下净利润持平国信证券2022-08-12.pdf

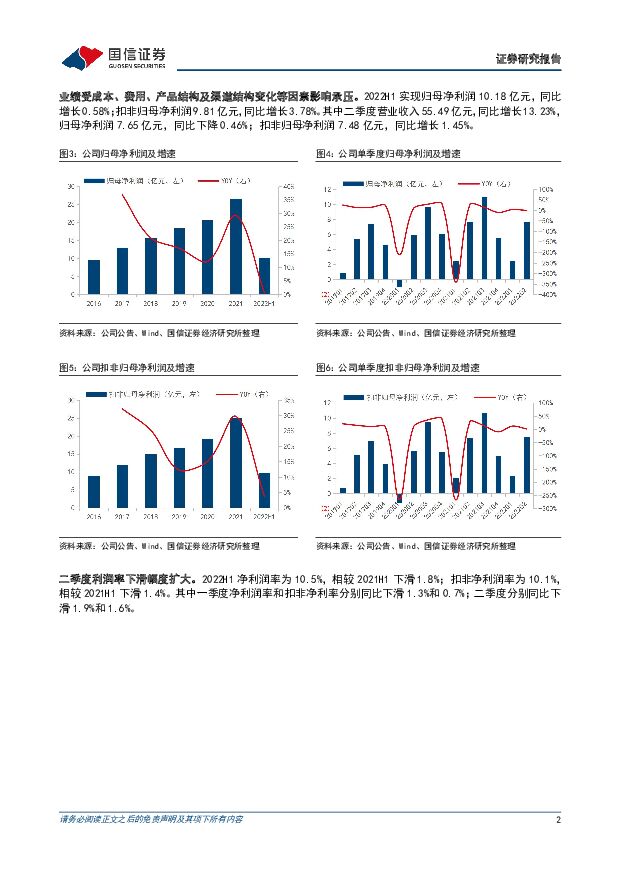

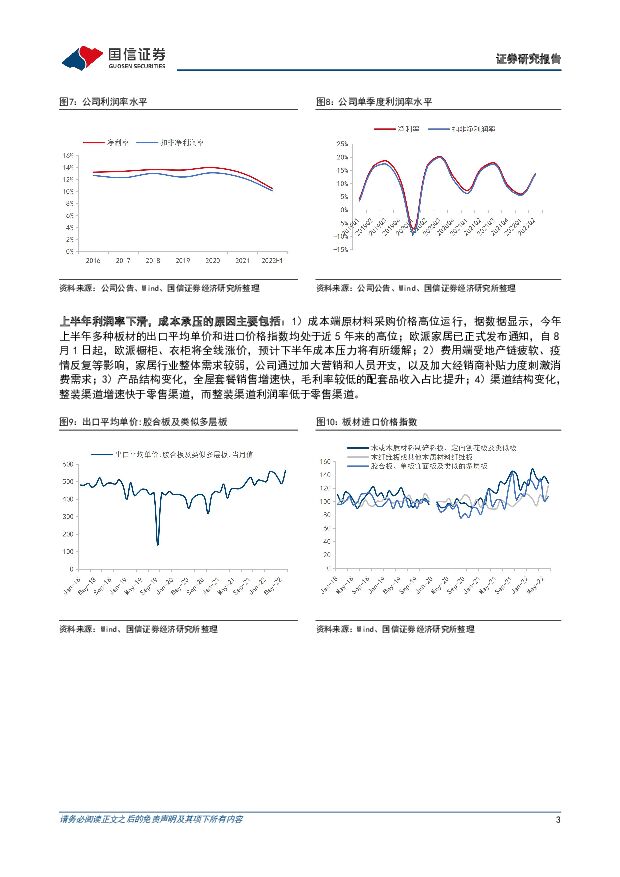

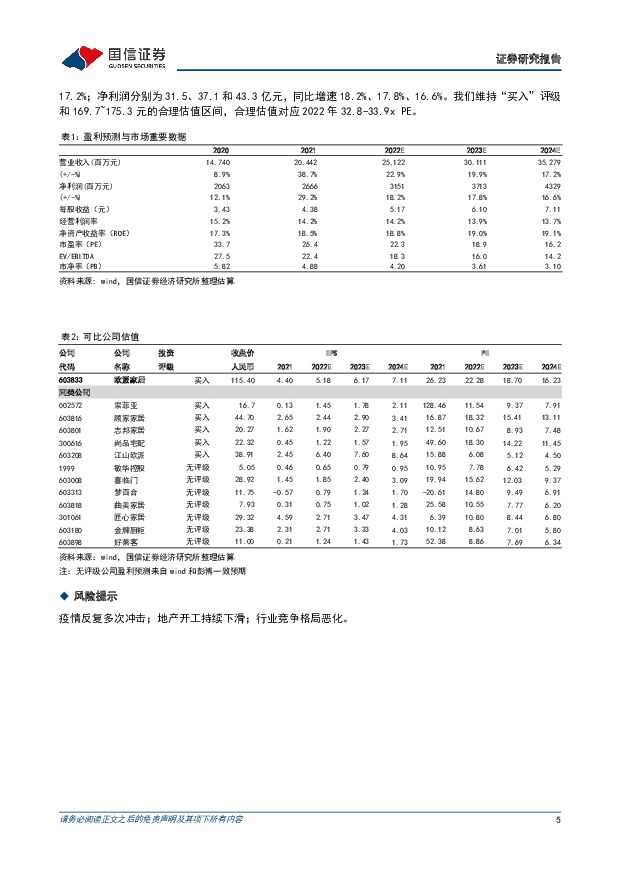

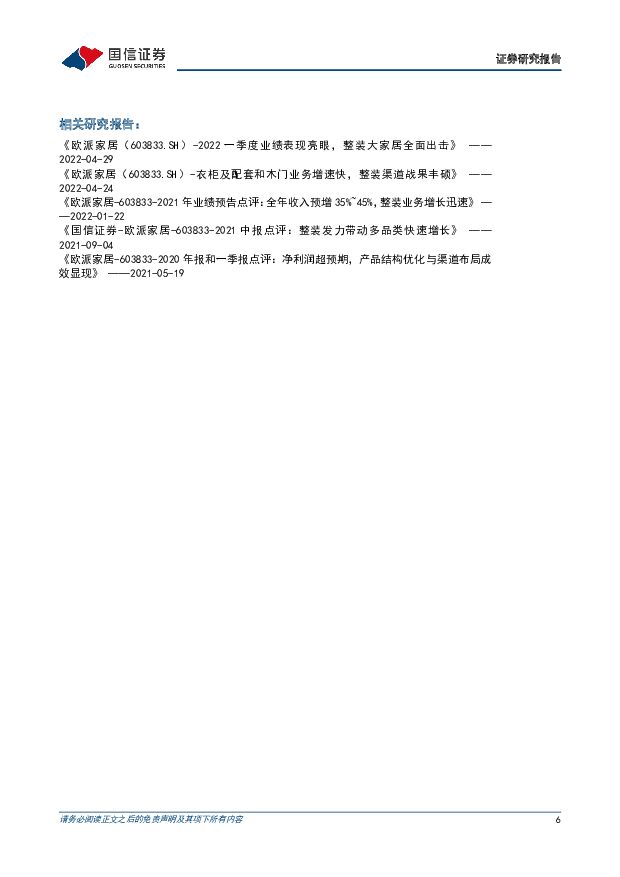

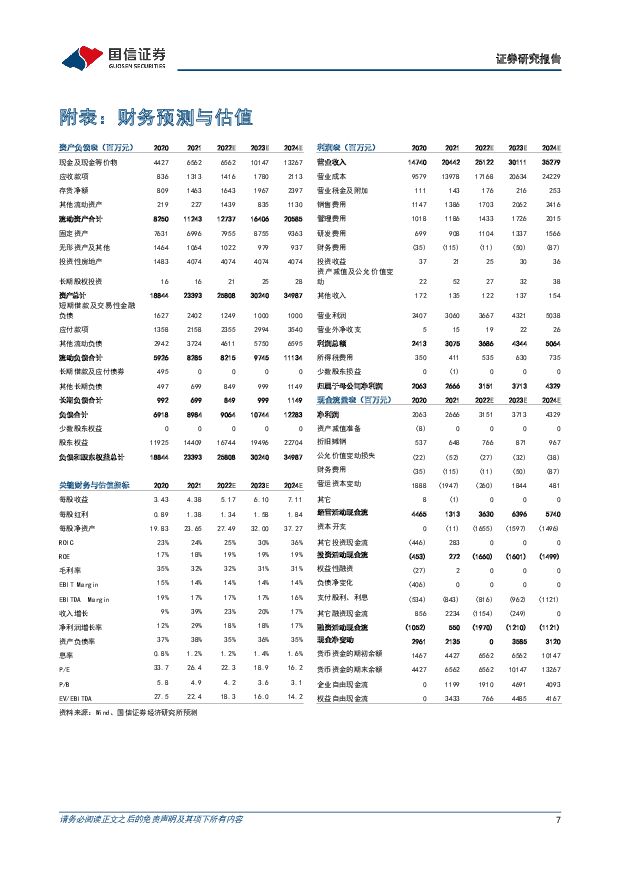

摘要:欧派家居(603833)事项:公司公告:8月10日,公司发布2022年半年度业绩快报,公司2022H1营业收入96.93亿元,同比增长18.21%;实现归母净利润10.18亿元,同比增长0.58%;扣非归母净利润9.81亿元,同比增长3.78%。其中2022年单二季度营业收入55.49亿元,同比增长13.23%,归母净利润7.65亿元,同比下降0.46%;扣非归母净利润7.48亿元,同比增长1.45%。国信轻工观点:1)收入增长稳健,在行业整体受地产链和疫情影响下行情况下,仍有超额增速,龙头优势明显;2)盈利主要受原材料成本上涨、费用投入增大、产品结构及渠道结构变化影响有所下滑;公司宣布于8月1日起产品开始全线涨价,预计下半年成本压力将有所好转;3)公司以“拓渠道、抢流量、增单值、扩份额”为总基调,多维度积极推进公司的大家居战略;受益于大家居战略,整家定制、整装渠道快速增长;4)风险提示:疫情反复多次冲击;地产开工持续下滑;行业竞争格局恶化;5)投资建议:看好公司龙头优势下获得超额增速,维持“买入”评级。我们维持业绩预测。预测2022-2024年的收入分别为251.2、301.1和352.8亿元,同比增速22.9%、19.9%、17.2%;净利润分别为31.5、37.1和43.3亿元,同比增速18.2%、17.8%、16.6%。我们维持“买入”评级和169.7~175.3元的合理估值区间,合理估值对应2022年32.8-33.9xPE。。评论:收入增长稳健,业绩受成本、费用、产品结构及渠道结构变化等因素影响承压上半年收入增长稳健。2022H1营业收入96.93亿元,同比增长18.21%;其中二季度营业收入55.49亿元,同比增长13.23%。2021年上半年,因前期疫情积压的家居消费需求持续释放,公司去年同期实现的业绩基数较高。业绩受成本、费用、产品结构及渠道结构变化等因素影响承压。2022H1实现归母净利润10.18亿元,同比增长0.58%;扣非归母净利润9.81亿元,同比增长3.78%。其中二季度营业收入55.49亿元,同比增长13.23%,归母净利润7.65亿元,同比下降0.46%;扣非归母净利润7.48亿元,同比增长1.45%。二季度利润率下滑幅度扩大。2022H1净利润率为10.5%,相较2021H1下滑1.8%;扣非净利润率为10.1%,相较2021H1下滑1.4%。其中一季度净利润率和扣非净利率分别同比下滑1.3%和0.7%;二季度分别同比下滑1.9%和1.6%。上半年利润率下滑,成本承压的原因主要包括:1)成本端原材料采购价格高位运行,据数据显示,今年上半年多种板材的出口平均单价和进口价格指数均处于近5年来的高位;欧派家居已正式发布通知,自8月1日起,欧派橱柜、衣柜将全线涨价,预计下半年成本压力将有所缓解;2)费用端受地产链疲软、疫情反复等影响,家居行业整体需求较弱,公司通过加大营销和人员开支,以及加大经销商补贴力度刺激消费需求;3)产品结构变化,全屋套餐销售增速快,毛利率较低的配套品收入占比提升;4)渠道结构变化,整装渠道增速快于零售渠道,而整装渠道利润率低于零售渠道。以“拓渠道、抢流量、增单值、扩份额”为总基调,多维度积极推进公司的大家居战略报告期内,公司以“拓渠道、抢流量、增单值、扩份额”为总基调,多维度积极推进公司的大家居战略,在较高业绩基数背景下,依然实现了各主要事业部服务客户数量的提升以及业绩的平稳增长:一是全屋定制(衣柜)方面,进一步迭代至整家定制2.0,为用户度身定制满足其个性化需求的全屋六大空间整体解决方案,创领行业发展新路径;二是整装大家居业务,在先发先行的优势下,获客能力、运营能力、行业口碑得到持续强化,为未来的发展奠下坚实基础;三是橱柜方面,“厨房专业化”品牌战略再度升级,实力引领行业。分品类看,受益于大家居战略、整家定制的快速发展,预计公司衣柜、配套品收入增速与整体增速相比较高;分渠道看,预计整装渠道增速在30%~40%,公开数据显示,欧派厨卫在2021年,总计与4000余家装企达成战略合作,并铺设整装网点3970个,总营收已经突破20.6亿元;欧派衣柜2021年与各地头部装企数量也已突破600家,整装业绩超过5亿,2022年仅上半年,欧派衣柜与全国各地头部装企数量突破1600,整装业绩超过6亿。此外零售渠道收入增速与整体增速相比较高;大宗渠道预计有所下滑。投资建议:看好公司龙头优势下获得超额增速,维持“买入”评级。2022年上半年,国内疫情反复、原材料采购价格高位运行、地产持续疲软等外部因素对家居行业带来诸多不确定性,且在第二季度的影响尤为明显。公司在疫情和地产链影响下收入增速依然亮眼,我们看好公司业绩的稳定性和成长性。公司身为行业龙头竞争实力显著,尤其在整装渠道目前体现出强大的竞争优势,一方面公司零售整装和整装大家居业务抢占先机,具备先发优势;另一方面整装业务规模快速发展,欧派凭借自身行业龙头的产品、渠道、品牌优势,未来有望协助公司提高获客效率,降低获客成本,同时带动更多品类实现快速增长。为其长期持续增长进一步扩大空间。我们维持业绩预测。预测2022-2024年的收入分别为251.2、301.1和352.8亿元,同比增速22.9%、19.9%、17.2%;净利润分别为31.5、37.1和43.3亿元,同比增速18.2%、17.8%、16.6%。我们维持“买入”评级和169.7~175.3元的合理估值区间,合理估值对应2022年32.8-33.9xPE。风险提示疫情反复多次冲击;地产开工持续下滑;行业竞争格局恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前018积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前018积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

1天前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分