指南针我国第二家互联网券商正式扬帆起航华西证券2022-08-12.pdf

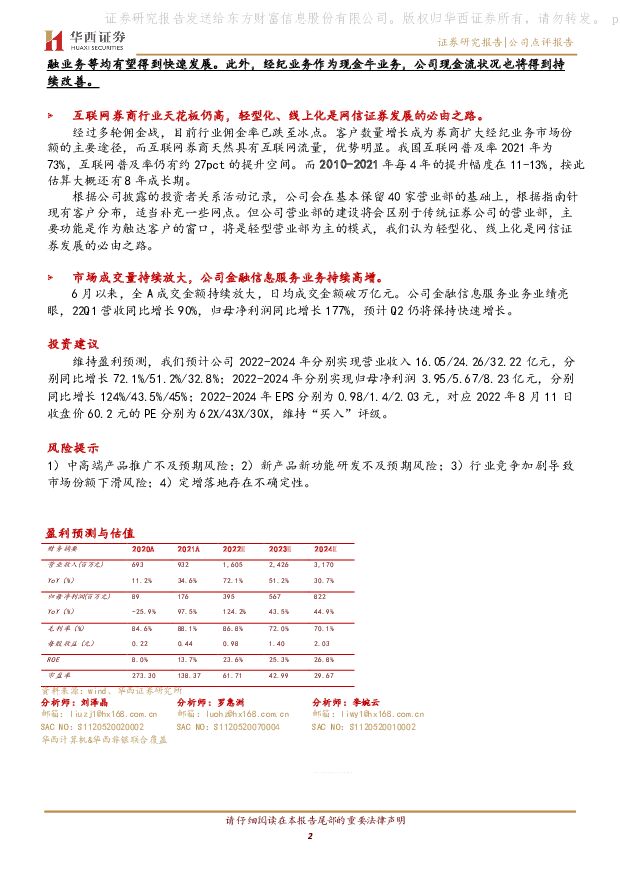

摘要:指南针(300803)事件概述2021 年 9 月,公司报名参与网信证券破产重整;2022 年 2 月公司正式成为网信证券破产重整投资人;2022 年 5 月公司发布定增预案计划募集 30 亿元向网信证券增资;2022 年 7 月网信证券完成工商变更登记,正式成为公司全资子公司,公司主营业务在金融信息服务业务的基础上新增证券业务,开启全新增长曲线。分析判断:参考东财发展路径,网信证券将以零售业务作为切入点快速发展。2015 年,东方财富通过相继收购香港宝华世纪证券和西藏同信证券,获得券商牌照,成为我国第 1 家互联网券商。2016 年 3 月,同信证券更名为东方财富证券;2016 年 5 月,东方财富对东方财富证券增资 40 亿元。凭借同信证券的全牌照,东财逐步发力证券经纪业务、两融业务、期货经纪业务等。东财经纪业务收入从 2016 年的 5.8 亿元增至 2021 年的 46 亿元,CAGR 达 51%。此外,随着东方财富证券经纪业务市占率的提升,其两融业务也得到了快速发展。1) 东财将流量导入同信,且打出“万 2.5 的佣金 + 一分钟开户”的口号,抢夺客户。2014 年-21Q1,经纪业务客户数量从 16 万户增至 733 万户。2) 2014-2021 年,东财经纪业务市场份额从 0.21% 提升到 4.47% ,收入排名从 75 名提升到 15 名。此外,东方财富通过定增、发行债券等多种募资手段,向东方财富证券注资,助力东财证券业务快速发展,近年来合计募资超 500 亿元。1) 2016 年定增 40 亿元,对同信证券增加资本金、补充营运资金。2) 17、20、21 年三次发行可转债(均已摘牌),合计募资 278 亿元,用于发展证券业务。其中,245 亿元用于信用交易业务,27 亿元用于证券投资业务,1.5 亿元用于增设网点。3) 2021 年发行了美元债,募资 3 亿美元。4) 2021 年 10 月,证监会同意东财发行不超过 120 亿元的公司债。2022 年发行了第一期,合计募资 26 亿元。根据指南针披露的投资者关系活动记录,公司表示证券经纪业务将分三步走:1、1 年之内,扭亏为盈;2、3 年之后,网信经纪业务排名到行业 40-50 名,经纪业务收入做到 10 亿元;3、5 年之后,公司希望能够把经纪业务排名推进到前 20。我们认为,指南针可从组织架构、技术底座、营销策略等全方位对网信证券进行重塑,加速将其打造成真正的互联网券商。目前指南针股票 App 已经在“交易”栏新增网信证券开户及交易入口。随着网信证券正式开业,未来指南针将通过向网信证券导流客户,并通过定增向网信证券增资,其经纪业务、两融业务等均有望得到快速发展。此外,经纪业务作为现金牛业务,公司现金流状况也将得到持续改善。互联网券商行业天花板仍高,轻型化、线上化是网信证券发展的必由之路。经过多轮佣金战,目前行业佣金率已跌至冰点。客户数量增长成为券商扩大经纪业务市场份额的主要途径,而互联网券商天然具有互联网流量,优势明显。我国互联网普及率 2021 年为73%,互联网普及率仍有约 27pct 的提升空间。而 2010- 2021 年每 4 年的提升幅度在 11-13%,按此估算大概还有 8 年成长期。根据公司披露的投资者关系活动记录,公司会在基本保留 40 家营业部的基础上,根据指南针现有客户分布,适当补充一些网点。但公司营业部的建设将会区别于传统证券公司的营业部,主要功能是作为触达客户的窗口,将是轻型营业部为主的模式,我们认为轻型化、线上化是网信证券发展的必由之路。市场成交量持续放大,公司金融信息服务业务持续高增。6 月以来,全 A 成交金额持续放大,日均成交金额破万亿元。公司金融信息服务业务业绩亮眼,22Q1 营收同比增长 90%,归母净利润同比增长 177%,预计 Q2 仍将保持快速增长。投资建议维持盈利预测,我们预计公司 2022-2024 年分别实现营业收入 16.05/24.26/32.22 亿元,分别同比增长 72.1%/51.2%/32.8%;2022-2024 年分别实现归母净利润 3.95/5.67/8.23 亿元,分别同比增长 124%/43.5%/45%;2022-2024 年 EPS 分别为 0.98/1.4/2.03 元,对应 2022 年 8 月 1 1 日收盘价 60.2 元的 PE 分别为 62X/43X/30X,维持“买入”评级。风险提示1)中高端产品推广不及预期风险;2)新产品新功能研发不及预期风险;3)行业竞争加剧导致市场份额下滑风险;4)定增落地存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

互联网传媒行业周观点:国内首款AI音乐生成大模型启动内测,谷歌发布Gemini 1.5 Pro 上海证券 2024-04-18(3页) 附下载

附下载")

主要观点4月2日,昆仑万维打造的国内首款AI音乐生成大模型“天工SkyMusic”开启邀请测试,该模...

345.51 KB共3页中文简体

3小时前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

传媒互联网周报:海内外大模型持续更新,关注应用端进展 国信证券 2024-04-17(15页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌3.89%,跑输沪深300,跑赢创业板指。本周(4.8-4.14)...

420.97 KB共15页中文简体

1天前020积分

-

互联网传媒行业周数据:2024W14周数据跟踪 上海证券 2024-04-14(19页) 附下载

过去一周行情上期(2024.04.01-04.03)上证综指、深证成指、创业板指、传媒板指分别上涨0...

882.88 KB共19页中文简体

2天前220积分

-

传媒互联网行业周报:跟进AI应用产品体验,关注财报陆续披露 民生证券 2024-04-14(17页) 附下载

该产品基二阶跃星辰Step系列大模型,能够帮劣用户进行信息查询、诧言学习、创意写作、图文解读、一键生...

1.63 MB共17页中文简体

2天前220积分

-

传媒互联网行业周报:海内外AI搜索表现亮眼,或将重构搜索行业格局 太平洋 2024-04-15(24页) 附下载

报告摘要海外AI搜索引擎:Perplexity访问量破6000万Perplexity是一款基于GPT...

1.43 MB共24页中文简体

2天前020积分

-

传媒互联网行业周报:关注AI应用、五一档及基本面边际改善互联网企业估值修复 国金证券 2024-04-16(15页) 附下载

附下载")

传媒板块:关注4月AI落地、5.1电影档期相关机会。第5批算法备案清单发布,4月AI应用有望大规模落...

1.42 MB共15页中文简体

2天前220积分

-

传媒互联网行业周报:“国九条”发布,《浪姐》第五季4月19日芒果TV独播 德邦证券 2024-04-16(10页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

1.14 MB共10页中文简体

2天前320积分

-

朗新集团 2023年年度报告点评:盈利能力不断提升,能源互联网快速增长 国元证券 2024-04-15(4页) 附下载

朗新集团(300682)事件:公司于2024年4月2日收盘后发布《2023年年度报告》。点评:营业收...

1.16 MB共4页中文简体

2天前018积分

-

朗新集团筑牢能源数字化基本盘,把握能源互联网新机遇国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

773.36 KB共页中文简体

2天前018积分

-

互联网传媒行业深度报告:AI音乐或至奇点时刻,关注应用落地投资机会 东吴证券 2024-04-09(27页) 附下载

附下载")

核心观点Suno V3生成效果进步神速,或成为现象级应用:今年3月,Suno发布V3版本,支持生成2...

2.01 MB共27页中文简体

1周前220积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

1周前620积分

-

传媒互联网行业行业点评报告:4月进口游戏版号发放,发放周期明显缩短 中国银河 2024-04-09(4页) 附下载

附下载")

核心观点:事件:4月8日,国家新闻出版署公布了4月进口游戏审批信息,共14款游戏获批。其中,有6款游...

342.52 KB共4页中文简体

1周前820积分

-

传媒:传媒互联网海外4月金股 德邦证券 2024-04-09(2页) 附下载

附下载")

上海电影:公司发布iNEW新战略,IP+AI明确目标。内容方面,2024年起,上影将加速AI对内容创...

296.81 KB共2页中文简体

1周前1020积分

-

朗新集团 利润修复明显,能源互联网高速增长 西南证券 2024-04-09(7页) 附下载

附下载")

朗新集团(300682)投资要点事件:公司发布2023年年度报告,全年实现营业收入47.3亿元,同比...

1.18 MB共7页中文简体

1周前218积分

-

传媒互联网行业周报:清明档票房已经突破8.5亿元,重点关注四月年度业绩披露 德邦证券 2024-04-08(10页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

1005.92 KB共10页中文简体

1周前1020积分

-

传媒互联网周报:清明档总票房8.47亿元创新高,海内外AIGC持续快速推进 国信证券 2024-04-08(15页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌1.68%,跑输沪深300,跑输创业板指。本周(4.1-4.7)传...

457.34 KB共15页中文简体

1周前020积分

-

传媒互联网行业月报:多模态AI应用持续落地,3月版号超百款 国元证券 2024-04-03(35页) 附下载

附下载")

市场表现月度涨跌情况(2024.3.1-2024.3.31,下同):传媒行业(申万)上涨1.50%,...

4.83 MB共35页中文简体

1周前48920积分

-

AI应用专题之三:百舸争流:头部互联网公司AI应用梳理 国联证券 2024-04-07(32页) 附下载

附下载")

阿里:自研+外投,全面布局AI阿里云:自研通义系列大模型,并提供稳定的AI基础设施,共建AI生态;阿...

4.04 MB共32页中文简体

1周前56820积分

-

传媒互联网行业3月行业月报:GDC大会举行,AI应用百花齐放 中国银河 2024-04-07(34页) 附下载

附下载")

核心观点:最新观点1)影视:市场需求活跃,新片推动票房增长。根据灯塔专业版数据,全国3月票房27.8...

3.2 MB共34页中文简体

1周前76320积分