二季度货政报告解读:总量退坡,结构发力国海证券2022-08-11.pdf

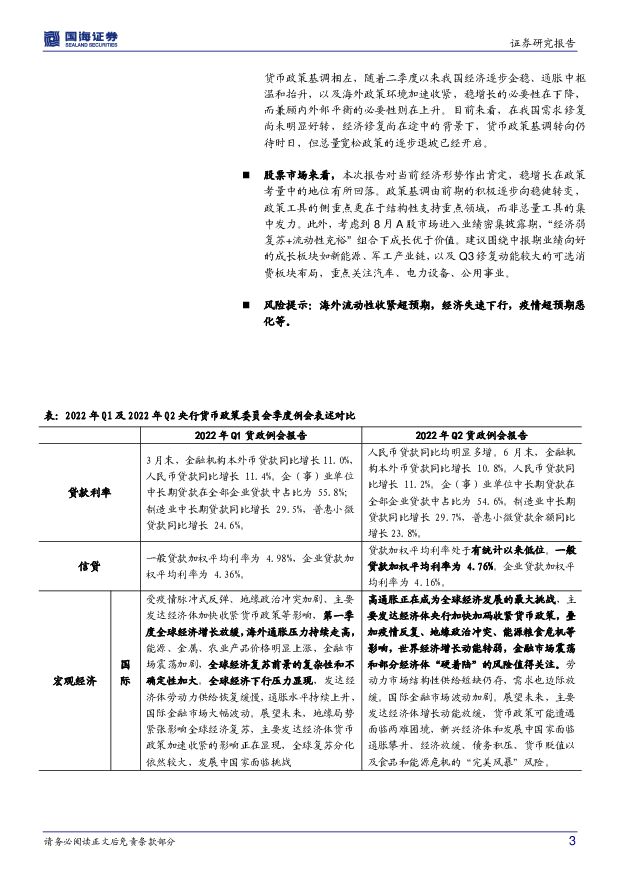

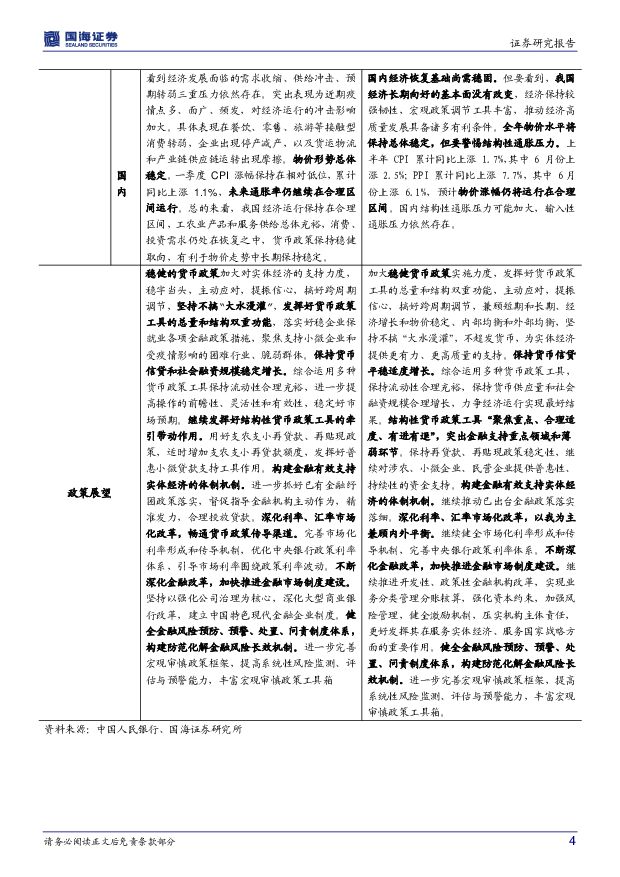

摘要:事件:2022年8月10日,中国人民银行公布2022年第二季度中国货币政策执行报告,会对当前国内外形势予以判断,并对下阶段货币政策进行部署。投资要点:核心观点:1)央行对当前经济形势定调相对积极,国内消费持续低迷、有效投资受阻及青年就业压力加大则是下阶段经济修复中重点关注的问题。2)稳增长在政策考量中的地位有所回落,总量政策处于逐步退坡的过程中,结构性政策更趋精准,信贷及社会融资规模注重平稳适度+合理增长。3)央行对通胀的担忧有所缓释,最新公布的中国及美国7月通胀数据均不及预期,通胀压力有所回落,后续重点关注国内结构性通胀及输入性通胀压力。4)报告多次强调以我为主兼顾内外部平衡,国内经济企稳叠加海外政策环境加速收紧下,国内外政策错位的必要性在逐步下降。5)配置方面,考虑到当前流动性仍然充裕叠加8月A股市场进入业绩密集披露期,“经济弱复苏+流动性充裕”组合下成长优于价值。建议围绕中报期业绩向好的成长板块如新能源、军工产业链,以及Q3修复动能较大的可选消费板块布局,重点关注汽车、电力设备、公用事业。全球经济增长动能趋缓,国内经济回升趋势向好,但修复尚不稳定,央行对经济形势定调相对积极。国内方面,央行对二季度以来经济企稳基于积极定调,相较于一季度货政报告中“开局总体平稳”的判断,本次报告定调“经济回升向好”,表述更趋积极。从下阶段经济展望来看,国内消费持续低迷、有效投资受阻、青年就业压力加大仍为经济修复中重点关注的问题。具体来看,其一,消费低迷主要受累于疫情反复及居民收入预期下行,7月以来全国多地再度出现疫情反扑,而二季度城镇居民人均可支配收入增速较2021年同比下降7.8%;其二,有效投资受阻主要源自于地方优质项目资源缺乏,7月29日国常会强调投资要注重有效性,随着后续地方专项债项目加快落实,三季度实物工作量有望提高,有效投资受阻压力或有所缓解;其三,年初以来持续攀升的青年失业率问题受到高层的持续关注,6月份的16-24岁人口失业率高达19.3%,创下2018年以来的最高值。海外来看,受地缘政治因素扰动、能源粮食危机不断升温,导致高通胀已成为全球经济发展的主要挑战,部分经济体从年初的复苏受阻逐渐上升至存在“硬着陆”的风险,全球经济增长动能趋缓,意味后续外需回落将为确定性趋势。稳增长在政策考量中的地位有所回落,总量政策处于逐步退坡的过程中,结构性政策更趋精准。从政策总基调来看,本次报告新增了“不超发货币”“兼顾短期和长期”等表述,同时删减了一季度报告中“加大对实体经济的支持力度”“稳字当头”等相关表述,释放了政策总基调由积极逐步向稳健的过渡,意味着在经济回升向好的背景下,稳增长在政策考量中的地位有所回落。值得注意的是,本次报告对于“信贷”相关的表述出现了多处变化,一是延用了8月1日央行下半年工作会议中“保持货币信贷平稳适度增长”的表述,同时将“增强信贷总量增长的稳定性”更改为“加大对企业的信贷支持”;二是强调保持货币供应量和社会融资规模合理增长,结合7月以来公开市场操作边际收紧来看,平稳适度+合理增长意味着总量宽松政策或逐步退坡。结构性工具方面,本次报告新增“为实体经济提供更高质量的支持”,首次提出结构性工具应“聚焦重点、合理适度、有进有退”的表述,且将“综合运用多种货币政策工具,保持流动性合理充裕”的表述顺序大幅提前,结合此前政治局会议要求用好用足政策性、开发性工具,下半年结构性工具或将向有效投资和重点项目领域倾斜,基建、小微企业、交通物流将是下半年结构性工具主要发力点。相较于一季度报告,央行对通胀的担忧有所缓释,重点关注国内结构性通胀及输入性通胀压力。从数据表现来看,由于疫情反复导致国内需求仍然偏弱,叠加国际能源价格持续回落,近日公布的7月国内通胀数据不及预期;此外,7月美国CPI数据明显回落,通胀压力有所缓解。相较于一季度货政报告,本次报告在下一阶段的展望中,删去了“密切关注物价走势变化”的相关表述,沿用了“稳物价稳就业”。但在全球及中国宏观经济形势部分,分别提示了可能面临的价格上行风险。一是将通胀风险至于全球宏观经济中值得关注的问题和趋势的首位,由于前期发达经济体大规模刺激政策、疫情反复及地缘政治冲突导致供给端短缺,而劳动力市场工序错配则加剧了工资-物价螺旋,海外通胀风险仍值得警惕;二是国内结构性通胀压力值得关注,本次报告设立专栏对国内通胀形势予以解读。整体来看当前国内价格上行的风险主要来源于消费复苏下PPI向CPI传导加快、新一轮“猪周期”的开启以及输入性通胀压力仍存三个方面。以我为主兼顾内外部平衡,加强关注外部环境变化可能带来的负面外溢冲击。本次报告多处出现“兼顾内部均衡和外部均衡”、“密切关注主要发达经济体经济走势和货币政策调整的溢出影响,以我为主兼顾内外平衡”。外部环境来看,发达经济体政策加速收紧。7月欧央行时隔十一年再次加息,结束了持续八年的负利率政策,美联储紧缩节奏不改,7月议息会议再次加息75BP,此外加拿大、新西兰等发达国家于二季度均加息两次。与此同时,巴西、印度等部分新兴经济体为应对国内通胀压力及发达经济政策收紧的外溢效应跟随加息。之于我国货币政策取向来看,前期中美经济周期错位导致货币政策基调相左,随着二季度以来我国经济逐步企稳、通胀中枢温和抬升,以及海外政策环境加速收紧,稳增长的必要性在下降,而兼顾内外部平衡的必要性则在上升。目前来看,在我国需求修复尚未明显好转,经济修复尚在途中的背景下,货币政策基调转向仍待时日,但总量宽松政策的逐步退坡已经开启。股票市场来看,本次报告对当前经济形势作出肯定,稳增长在政策考量中的地位有所回落。政策基调由前期的积极逐步向稳健转变,政策工具的侧重点更在于结构性支持重点领域,而非总量工具的集中发力。此外,考虑到8月A股市场进入业绩密集披露期,“经济弱复苏+流动性充裕”组合下成长优于价值。建议围绕中报期业绩向好的成长板块如新能源、军工产业链,以及Q3修复动能较大的可选消费板块布局,重点关注汽车、电力设备、公用事业。风险提示:海外流动性收紧超预期,经济失速下行,疫情超预期恶化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

附下载")

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

2小时前018积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

2小时前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

2小时前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

2小时前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

2小时前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

2小时前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

2小时前218积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

2小时前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分

-

拓普集团 2023年年报点评报告:2023全年业绩稳健增长,平台化战略持续推进 国海证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:2024年4月22日,拓普集团发布2023年年报,2023年实现营收1...

284.82 KB共5页中文简体

1天前018积分