华铁应急高空作业平台业务快速增长,“轻资产+数字化”稳步推进财通证券2022-08-08.pdf

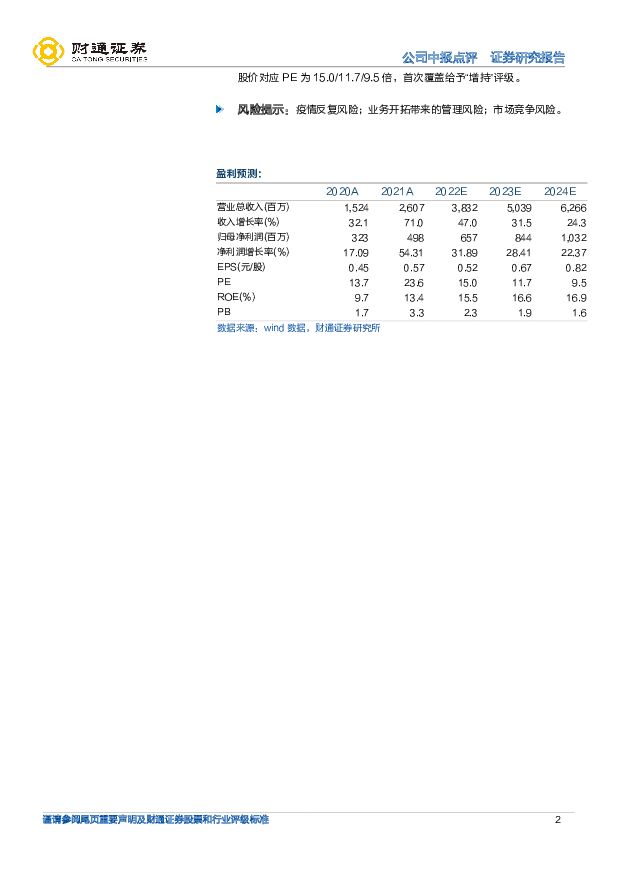

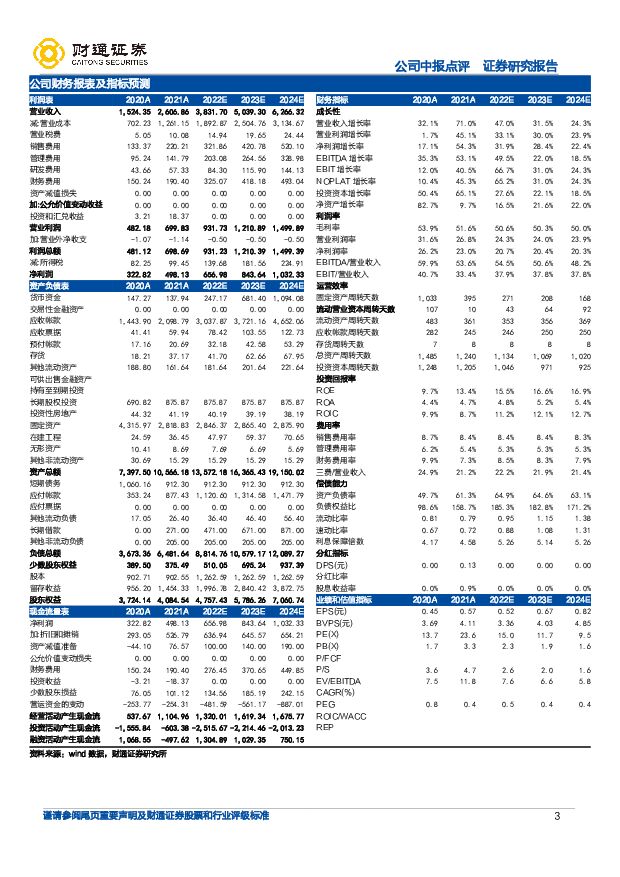

摘要:华铁应急(603300)核心观点事件描述:公司 2022H1 营收 14.42 亿元同增 35.72%;归属净利润 2.47亿元同增 26.99%;扣非后归母净利润 2.28 亿元同增 26.40%。上半年盈利能力有所承压,经营现金流入同比略增。2022H1 公司毛利率为 45.05%同降 6.00pct,主要系疫情影响了部分业务的正常开展;期间费用率为23.7%同降 0.39pct,其中,管理(含研发)/销售/财务费用率分别为 7.56%/7.78%/8.37%,同比-0.09pct/-0.95pct/+0.65pct;资产及信用减值损失率为 1.43%,同比略增 0.18pct;归母净利率为 17.15%同降 1.18pct。分季度看,Q1/Q2 毛利率分别为 43.60%/46.21%,同比-7.01pct/-5.11pct,Q2毛利率降幅环比有所收窄, 随着下游生产步入正轨,公司毛利率有望逐渐改善。上半年公司经营性现金净流入 5.17 亿元同增 5.19%;收现比为 85.33%同减0.59pct,付现比为 40.38%,同减 2.15pct。截至 6 月底,公司应收账款及票据、存货+合同资产、应付账款及票据、预收账款+合同负债规模分别为 24.44/0.20/9.23/0.94 亿元,较年初分别变动+13.20%/-45.95%/+5.25%/+32.39%。高空作业平台业务正在成为业绩增长主力。 分业务看,高空作业平台/地下维修维护工程/建筑支护设备营收分别为 7.56/0.96/5.89 亿元,同比+99.16%/-5.83%/+1.52%,净利润分别为 1.46/0.22/1.09 亿元,同比+69.67%/+10.84/-18.59%; 净利率为 19.30%/22.87%/18.50%,同比-3.37pct/+3.44pct/-4.57pct,高空作业平台业务支撑了公司整体营收和利润较快增长。上半年公司快速投放高空作业平台设备,截至 6 月底已管理超 5.9 万台,较上年末新增 1.2 万台;全国运营中心突破 170 个,较上年末新增超 20 个,主要分布在一线城市乡县及二、三线城市,网络布局趋于完善。受 Q2 疫情拖累,公司上半年作业平台平均出租率为 75.28%,同比下降 6pct,但 6 月底出租率回升至 80%以上,预计 Q3 高空车出租率和盈利能力将进一步改善。轻资产模式探索初显成效。 设备租赁行业属于重资产行业, 收入规模和盈利能力与资本投入密切相关,公司管理资产接近百亿后已经初步树立起规模优势。为了在持续扩大产值的同时减少对自有资金的占用,公司积极探索轻资产运营模式, 截至 6 月底, 公司管理的转租设备已超过 6700 台,占比超 11%;资产价值超过 8 亿,上半年创造收入近 6500 万元。数字化战略稳步推进, 精细化管理贯穿全流程。 公司基于日常业务发展需求,不断优化及完善高空作业平台数字化系统功能: 业务方面拓展线上销售渠道, 推出 “华铁大黄蜂” APP 方便客户在线下单、签约及报修; 员工方面强化激励,试点“大黄蜂擎天”实现业务流程跟踪、提成实时显示等功能,提高工作效率;平台建设方面公司自主研发了 T-box 技术,可实时掌控设备运营信息,同时启动与蚂蚁链的合作,推进 IOT 物联网技术和区块链技术相结合。投资建议:预测公司 2022-2024 年归母净利润分别为 6.57/8.44/10.32 亿元,同增 31.89%/28.41%/22.37%,EPS 分别为 0.52/0.67/0.82 元,当前股价对应 PE 为 15.0/11.7/9.5 倍,首次覆盖给予“增持”评级。风险提示:疫情反复风险;业务开拓带来的管理风险;市场竞争风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

海尔智家 公司信息更新报告:2024Q1业绩超预期,数字化变革带动盈利提升 开源证券 2024-05-04(4页) 附下载

附下载")

海尔智家(600690)2024Q1业绩超预期,数字化改革收效,维持“买入”评级2024Q1公司营收...

842.46 KB共4页中文简体

1天前218积分

-

财通证券 公司年报点评:2023年度自营在低基数下大幅回升,归母净利润同比+48% 海通国际 2024-05-05(13页) 附下载

附下载")

财通证券(601108)投资要点:公司财富管理转型成效显著,代销金融产品收入占比高。资产管理业务特点...

1.91 MB共13页中文简体

1天前218积分

-

海尔智家 业绩增势亮眼,数字化成效凸显 天风证券 2024-05-03(3页) 附下载

海尔智家(600690)事件:公司24Q1实现营业收入689.8亿元,同比+6.01%;归母净利润4...

688.18 KB共3页中文简体

1天前218积分

-

海尔智家 数字化变革成效显著,Q1盈利能力持续提升 国投证券 2024-04-30(6页) 附下载

海尔智家(600690)事件:海尔智家发布2024年一季报,公司2024年一季度实现收入689.8亿...

613.54 KB共6页中文简体

1天前218积分

-

华铁应急 收入持续高增,现金流表现优异 德邦证券 2024-04-28(4页) 附下载

附下载")

华铁应急(603300)投资要点事件:2024年4月25日,公司发布2024年第一季度报告,24Q1...

828.25 KB共4页中文简体

1周前9818积分

-

华铁应急 收入增速较快,携手浙江威航开通低空经济新领域 天风证券 2024-04-26(3页) 附下载

华铁应急(603300)收入保持较快增长,利润增速稳健24Q1公司实现营收11.0亿,同比+31.0...

686.21 KB共3页中文简体

1周前55418积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

1周前89818积分

-

光环新网 2024年一季报点评:Q1营收稳步提升,绿色数字化营销推进 民生证券 2024-04-25(3页) 附下载

附下载")

光环新网(300383)光环新网发布2024年一季度报告。2024年4月24日,公司发布2024年一...

686.67 KB共3页中文简体

1周前21418积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1周前25718积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1周前61618积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

附下载")

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1周前83718积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1周前95218积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

附下载")

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

1周前59018积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

1周前91018积分

-

传智教育 专注数字化人才培养 天风证券 2024-04-19(4页) 附下载

附下载")

传智教育(003032)公司发布2023年年度报告23Q4收入0.89亿元,同减50.7%;归母净利...

717.74 KB共4页中文简体

2周前25118积分

-

盛视科技 业绩大幅增长,持续受益于口岸数字化需求复苏 平安证券 2024-04-16(4页) 附下载

附下载")

盛视科技(002990)事项:公司发布2023年年报,2023年实现营业收入15.73亿元,同比增长...

824.67 KB共4页中文简体

2周前74118积分

-

华铁应急 高空车租赁后起之秀,数字化+轻资产蓄力长期成长 德邦证券 2024-04-15(43页) 附下载

附下载")

华铁应急(603300)投资要点工程设备租赁龙头,重点发力高空作业平台。公司成立于2008年,为集建...

5.26 MB共43页中文简体

2周前54818积分

-

上海钢联政策利好数据要素,产业数字化引领行业新机遇中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

340.75 KB共4页中文简体

2周前59618积分

-

朗新集团筑牢能源数字化基本盘,把握能源互联网新机遇国投证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

773.36 KB共5页中文简体

2周前17918积分

-

华铁应急业绩增速表现亮眼,轻资产模式有望支撑业绩向上天风证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

688.73 KB共4页中文简体

2周前41118积分