国防装备行业周报(2022年8月第1周):台海局势凸显强大国防重要性;军工“内生+外延”双驱动浙商证券2022-08-08.pdf

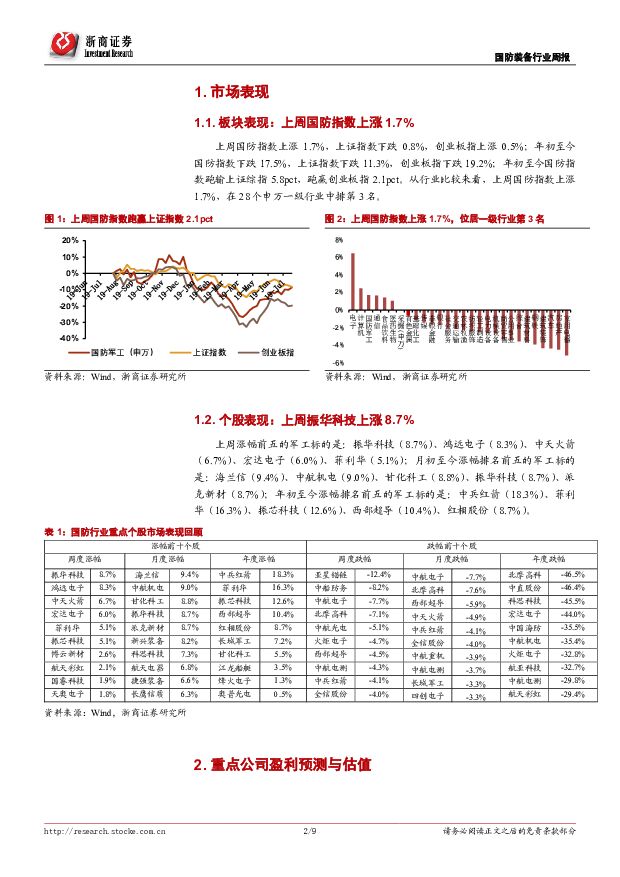

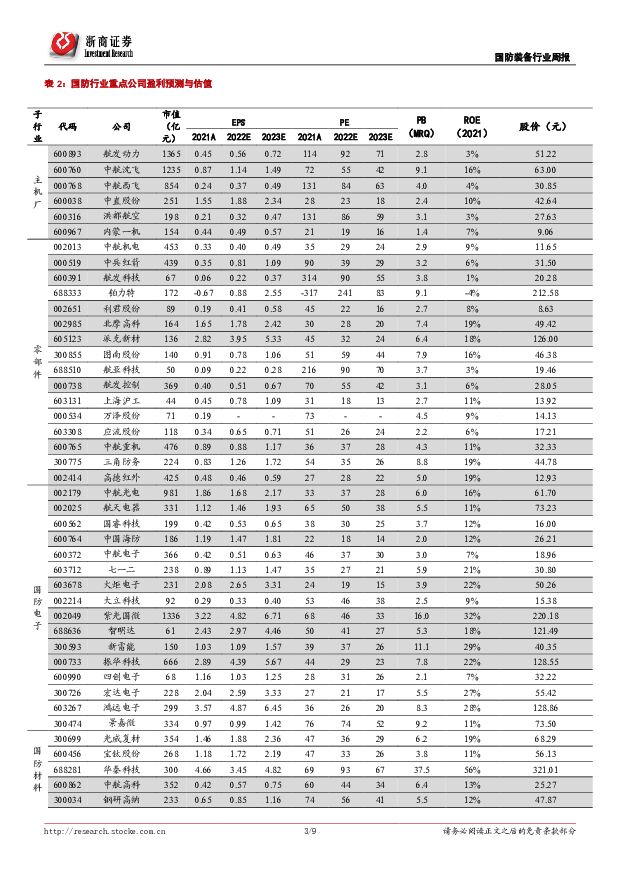

摘要:【核心组合】中航西飞、航发动力、中兵红箭、航发控制、中航沈飞、紫光国微、中航光电、中航重机、中航电子、中航高科、西部超导、中国海防【重点股池】洪都航空、振华科技、火炬电子、鸿远电子、新雷能、中简科技、中航电子、内蒙一机、抚顺特钢、钢研高纳、图南股份、宝钛股份、光威复材、华秦科技、中直股份、三角防务、应流股份、派克新材、航宇科技、航亚科技、高德红外、大立科技、铂力特、睿创微纳、北摩高科、亚星锚链、利君股份【本周观点】(1)解放军演练“封锁台岛”:东部战区自8月4日12时开始至7日12时,在台岛周边6个海空区域展开军事演训行动,组织大规模实弹演习。此次演训出动上百架歼击机、轰炸机等多型战机,10余艘驱护舰连续位台岛周边海域展开,实施联合封控行动。常规导弹首次穿越台岛,首次在台岛以东设置靶场。(2)中国商飞8月1日宣布,国产大飞机C919完成取证试飞:C919大型客机是我国自行研制、具有自主知识产权的大型喷气式民用飞机。(3)年初以来军工“内生+外延,内需+外贸,军品+民品”逻辑持续加强,2021年报及2022一季报持续验证行业高景气:81家公司2021年营收/净利润分别增长16%/31%,2022一季度分别增长18%/29%。2018年以来整体毛利率从21.8%提升至24%、净利率从6.4%提升到9.9%。(4)高景气度配合相对低估值,当前处历史低位具高性价比。年初以来申万国防指数累计下跌17.5%,当前整体PE-TTM为59倍,处于过去10年历史最高点的26%分位,中长期配置价值凸显,建议加配国防军工。【核心观点】国防军工12字核心逻辑:内生+外延、内需+外贸、军品+民品,国防装备确定性高成长。(1)“百年变局”下,国防军工“内生”增长趋势强劲,“规模效应/股权激励/小核心大协作/定价改革/大订单+大额预付”等催化下,企业运行效率也将持续提升。(2)“外延”增长方向明确:国家推动国企改革,要求“激发国有企业活力”、“提高国有资本效率”,未来几年军工资产证券化/核心军品重组上市有望掀起新一轮高潮,关注中船集团/航天科技/中电科/中航工业/航天科工等集团重组进程。(3)“民品+外贸”将为军工行业增长提供持久动力:中国坦克/无人机/教练机/战斗机等具备全球竞争力,外贸需求逐步崛起;国产大飞机/民用航空发动机相关民品自主可控也将提速。建议加配国防军工,看好导弹/信息化/航发/军机子行业,军机“十四五”复合增速约22%。航发受益于“维保+换发”、“十四五”复合增速约26%。导弹受益于“战略储备+耗材属性”,信息化受益于“信息化程度加深+国产替代”,增速更高1)主机厂:中航西飞、航发动力、中航沈飞、洪都航空、内蒙一机2)核心配套/原材料:航发控制、中兵红箭、西部超导、中航高科、抚顺特钢、钢研高纳、光威复材、航发科技、中航机电、北摩高科、中航重机、利君股份、派克新材、航宇科技、航亚科技、应流股份、图南股份、铂力特等。3)导弹及信息化:紫光国微、菲利华、火炬电子、鸿远电子、振华科技、新雷能、智明达、高德红外、大立科技、中国海防。风险提示:1)股权激励、资产证券化节奏低于预期2)军品进度低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

1天前018积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

附下载")

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

3天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

3天前220积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

3天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

3天前420积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

4天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1周前720积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

附下载")

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

1周前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共15页中文简体

1周前220积分

-

军工行业周报:中国民航局颁发全球首张无人驾驶载人航空器生产许可证太平洋2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

932.35 KB共9页中文简体

1周前220积分

-

国防军工行业周报:国防军工行业报告伊朗向以色列发射导弹和无人机,世界安全形势再受冲击 中邮证券 2024-04-14(17页) 附下载

附下载")

投资要点伊朗伊斯兰革命卫队当地时间14日凌晨发表声明,宣布向以色列目标发射了数十枚导弹和无人机。伊朗...

702.43 KB共17页中文简体

1周前220积分

-

国科军工 军工公司点评:营收与净利润保持快速增长,新增多型项目构筑未来业绩增长点 中航证券 2024-04-14(7页) 附下载

附下载")

国科军工(688543)事件:公司3月28日公告,2023年实现营收(10.40亿元,+24.25%...

1.06 MB共7页中文简体

1周前218积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

2周前620积分

-

国防军工行业点评:密集回购的“择时”意义,或反映企业的理性共识 民生证券 2024-04-09(9页) 附下载

附下载")

事件:在过去半年时间(2023Q4~2024Q1),军工行业出现了密集回购潮。针对这种现象,我们通过...

808.99 KB共9页中文简体

2周前420积分

-

军工行业周报:低空经济与民机,大空间新赛道 中航证券 2024-04-08(40页) 附下载

附下载")

【内容摘要】一、核心观点全年观点请关注3月16日发布的《飞雪迎春到——军工行业十问十答&2024年投...

12.28 MB共40页中文简体

2周前320积分

-

军工:数字经济:数字低空赋能 抢滩低空经济万亿市场 中国银河 2024-04-08(22页) 附下载

附下载")

核心观点:军工赋能制造业,数字化提速。军队信息化建设要求不断加码,预计2025年信息化装备需求将超2...

2.66 MB共22页中文简体

2周前120积分

-

军工行业周报:四部门联合印发通用航空装备创新应用实施方案 太平洋 2024-04-08(14页) 附下载

附下载")

报告摘要本周要闻:四部门联合印发通用航空装备创新应用实施方案工业和信息化部、科学技术部、财政部、中国...

1011.02 KB共14页中文简体

2周前020积分

-

国防军工行业报告:58家军工企业披露2023年业绩,32家实现归母净利润正增长 中邮证券 2024-04-08(17页) 附下载

附下载")

投资要点截至4月7日,我们跟踪的114家军工行业上市公司中,共有58家公司披露2023年年报或业绩快...

765.81 KB共17页中文简体

2周前020积分