大类资产配置专题:周期阶段拐点,不确定性加大中原证券2022-08-08.pdf

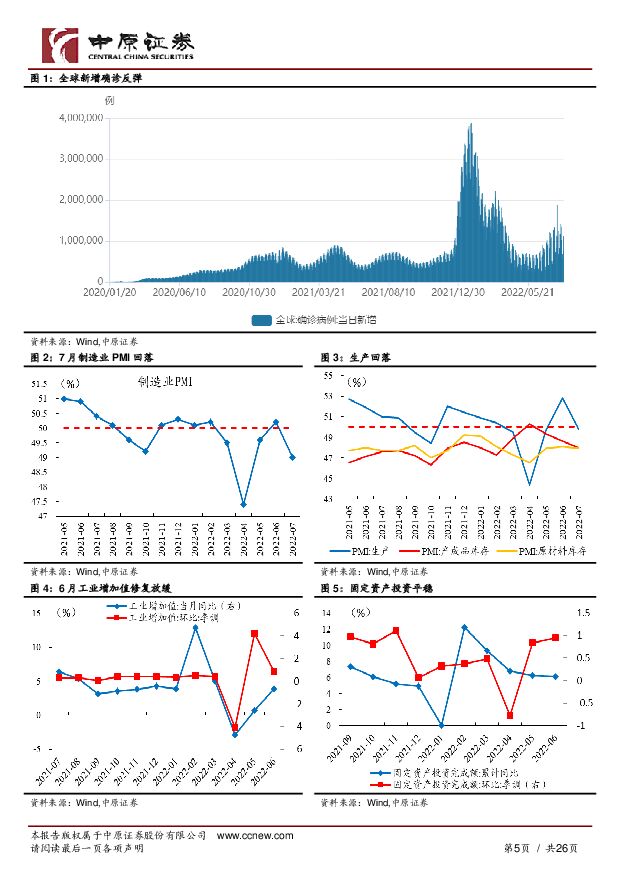

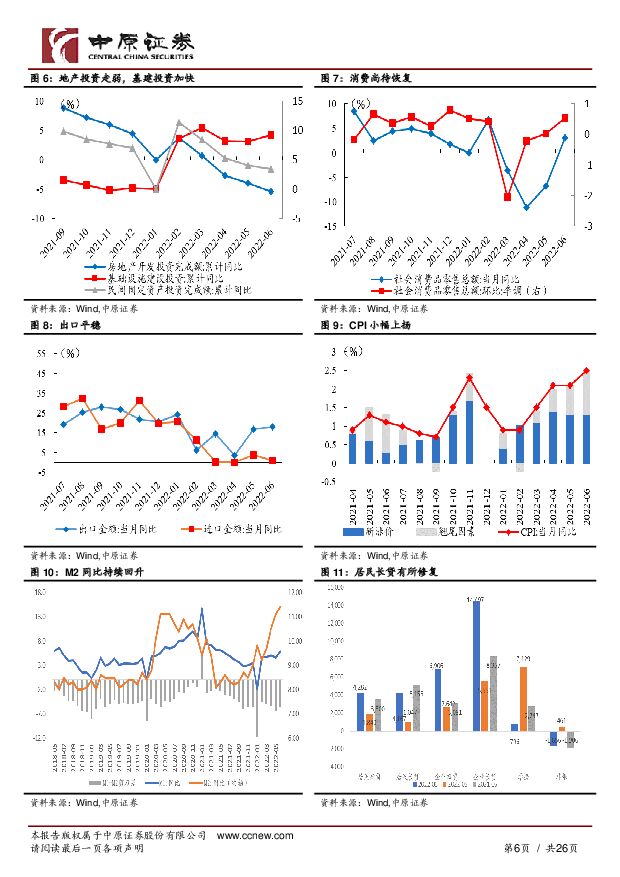

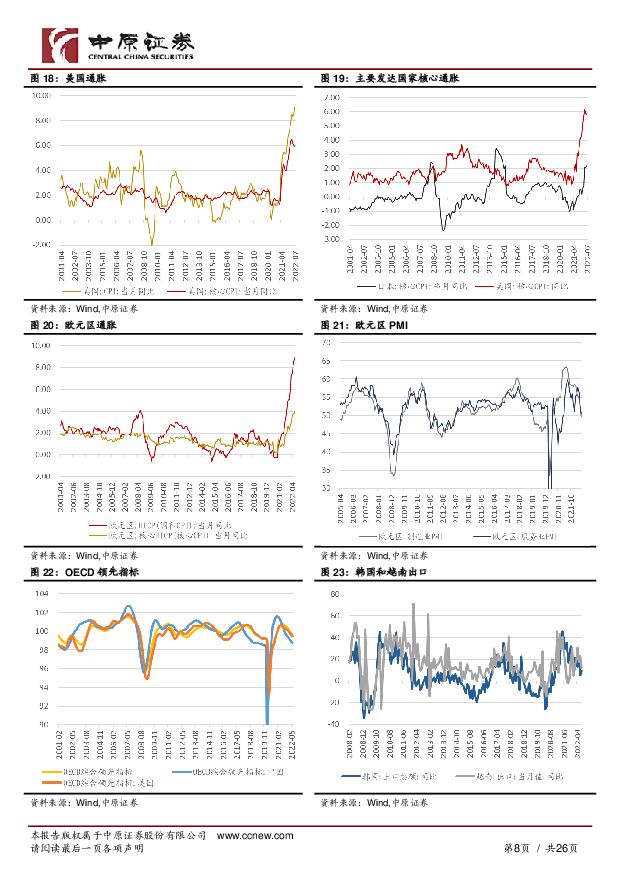

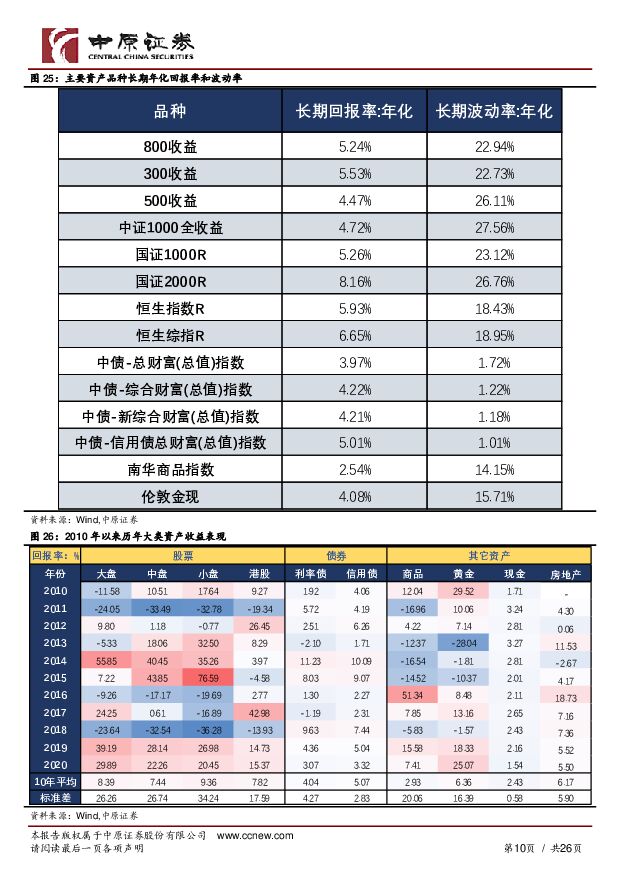

摘要:国内生产回落,欧美趋向滞胀。7月国内经济再度有所回落,生产超季节性趋弱,但需求月末显示出修复迹象。PMI回落到49,收缩幅度明显超预期。从分项来看,价格和生产双收缩是主要原因,新订单和新出口订单也比较弱;行业结构层面,建筑业较强,服务业仍在荣枯线上,上游生产弱。反映了两个宏观逻辑:一是低利润空间推动上游行业在生产淡季主动去库,二是疫情反复在现实和预期层面形成了双重冲击。海外方面,7月欧美通胀形势仍然严峻,衰退迹象逐渐显露。在此情况下,欧美央行一方面延续紧缩态势。欧央行7月年来首次加息,幅度达到50bp。美联储7月FOMC再度加息75bp。另一方面不约而同淡化前瞻指引,表明经济的不确定性已经明显加大,货币政策不得不牺牲“透明”性来保留相机抉择的空间。美联储连续三次加息25、50、75bp后终于没有在第四次加息100bp,“变鹰”幅度放缓被市场解读为重要的鸽派或拐点信号。美债收益率因此明显回落。市场定价的利率“路径”是美联储加息周期2023年见顶,随后很快转入降息。但必须指出,这一路径存在假设不能实现的重大风险,即高估了菲利普斯曲线的斜率。7月全球权益市场延续分化表现,全球债市普涨,商品延续跌势,美元指数高位震荡。7月A股多数行业回落,受益于汽车景气度持续较高及猪价上涨等逻辑的机械、汽车、电力和农林牧渔行业表现靠前。消费者服务、食品饮料及建材、医药、金融等行业表现靠后。美债利率交易经济衰退和联储货币政策见到拐点,上旬到中旬震荡,下旬快速下行。国内债市从交易复苏转向交易经济走弱,上旬小幅调整后高位震荡,中下旬社融发布后市场利空出尽,随着地产信贷风险事件发酵持续震荡下行。美元在大幅走强后高位震荡,人民币兑美元汇率维持在6.7到6.8区间震荡。7月境内外大类资产(主要是权益类资产)表现有所分化,境内债券>权益和商品,境外权益>债券>商品。全球宏观经济处于“滞胀”阶段向“衰退”阶段的切换期,经济预期持续调降,但未来变化幅度的不确定性明显扩大,因此资产定价的逻辑较为反复和拉锯。从资产性价比来看,目前股票估值、商品价格均相对中性。本月我们推荐回归均衡配置,标配债券、权益和商品。我们的美林时钟策略当前信号仍然指向第四(衰退)象限,推荐配置债券。这一信号历史胜率约72%,上月取得0.7%正收益。风险提示:(1)通胀超预期上行,全球央行货币政策被迫加速转向;(2)疫情反复,疫苗有效性降低拖延疫情恢复进度。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

2天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

2天前218积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

2天前218积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

2天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

2天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

2天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前418积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前218积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

附下载")

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

3天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

3天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前218积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

4天前520积分

-

巨化股份 年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩 中原证券 2024-04-23(5页) 附下载

附下载")

巨化股份(600160)投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55...

358.46 KB共5页中文简体

4天前418积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

附下载")

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

4天前118积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

6天前520积分

-

传媒行业月报:清明假期电影市场高景气度,关注年报与一季报变化 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:3月传媒板块上涨1.58%,同期上证指数、创业板指、沪深300指数分别上涨0.8...

1.1 MB共15页中文简体

6天前520积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

6天前718积分