四会富仕2022年中报点评:产能逐步释放,业绩迎来拐点东方财富证券2022-08-03.pdf

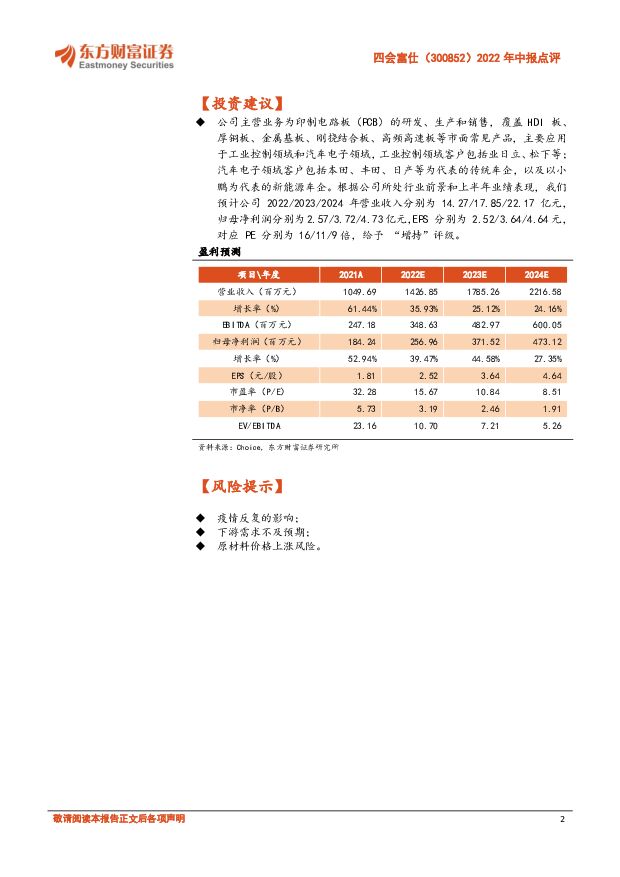

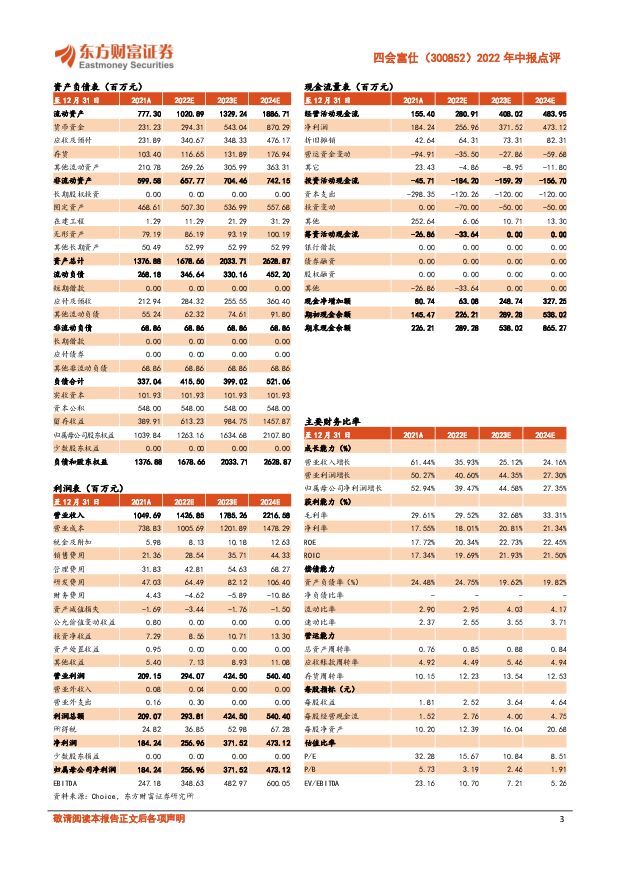

摘要:四会富仕(300852)【投资要点】业绩出现拐点。公司发布半年报,2022 年 H1 公司实现营业收入 5.72亿元,同比增长 25.30%;实现归母净利润 0.97 亿元,同比增长 16.42%,其中 Q1 实现归母净利润 0.35 亿元,同比下滑 6.49%,Q2 实现归母净利润 0.62 亿元,同比增长 34.79%,Q2 得益于公司募投项目四期工厂产能逐步释放以及 80 层半导体测试板等高难度产品成功试制改善了产品结构,公司在疫情反复、国际局势波动等不利因素影响下披荆斩棘, 扭转了 Q1 归母净利润同比增速为负的局面, Q2 业绩迎来拐点。营业成本激增影响毛利率,汇兑收益助益期间费用率下滑。2022 年H1 公司毛利率为 26.82%,同比下滑 3.45pct, 其主要原因是募投项目投入导致本期折旧及摊销增加而致使营业成本大幅上涨。从费用端来看, 2022 年 H1 公司期间费用率为 6.89%,同比下降 2.35pct,具体来看, 公司财务费用为-0.11 亿元, 较 2021 年 H1 减少了 1138 万元,主要是汇兑收益所致;公司研发费用为 0.26 亿元,同比上升 29.20%,公司持续加大研发投入。持续关注市场需求,完善产品结构。2022 年上半年,新能源乘用车销量 224.8 万辆,同比增长 122.5%,汽车电子在传统高级轿车中的价值量占比约 28%,在新能源车中则能达到 47%-65%。随着汽车电子渗透率的提升,将进一步拉升汽车 PCB 的需求和价值量。公司贴近客户需求,持续开发出应用于新能源汽车的大电流、高散热的嵌埋铜块电源基板、金属基基板等新产品,逐步从车载通讯系统、车室内装系统、照明系统等普通汽车 PCB 往高附加值的车身控制安全系统、动力引擎控制系统、激光雷达系统等重要安全部品拓展。在汽车电子行业景气度较高的背景下,公司紧抓汽车电动化、智能化和以光伏、储能等为代表的新能源发展给 PCB 市场带来的增量发展机遇, 下半年业绩有望实现高增长。扩产项目进展顺利,产能逐步释放。公司年产 45 万平方米高可靠性线路板项目已于 2021 年 Q3 全面投产,形成了一二期中小批量,三四期中大批量的生产格局,在 2022 年 H1 贡献了 390.17 万元的业绩,预计达产后可实现年收入 5.00 亿元,扩产项目产能的逐步释放为公司注入新的增长活力。随着公司 PCBA 项目的试产,公司已经能够为客户提供从 PCB 设计、样板制作、量产、 PCBA 的全流程一站式服务,进一步增强与客户的合作黏性,为公司提升效率、降低成本,创造价值。【投资建议】公司主营业务为印制电路板(PCB)的研发、生产和销售,覆盖 HDI 板、厚铜板、金属基板、刚挠结合板、高频高速板等市面常见产品,主要应用于工业控制领域和汽车电子领域, 工业控制领域客户包括业日立、松下等;汽车电子领域客户包括本田、丰田、日产等为代表的传统车企,以及以小鹏为代表的新能源车企。根据公司所处行业前景和上半年业绩表现,我们预计公司 2022/2023/2024 年营业收入分别为 14.27/17.85/22.17 亿元,归母净利润分别为 2.57/3.72/4.73 亿元, EPS 分别为 2.52/3.64/4.64 元,对应 PE 分别为 16/11/9 倍,给予 “增持”评级。【风险提示】疫情反复的影响;下游需求不及预期;原材料价格上涨风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

2小时前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

2小时前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

2小时前018积分

-

闻泰科技 2023年报&一季报点评:23年多双“靴子”落地,阶段性推进ODM业务领域扩展 东方财富证券 2024-04-25(4页) 附下载

闻泰科技(600745)【投资要点】2024年4月23日,闻泰科技公告2023年报和2024年一季报...

546.29 KB共4页中文简体

2小时前018积分

-

水羊股份 2023年报&一季报点评:伊菲丹抖音高速增长,关注高奢品牌运营进展 东方财富证券 2024-04-25(4页) 附下载

水羊股份(300740)【投资要点】公司发布2023年及2024年一季报。2023年实现收入44.9...

538.86 KB共4页中文简体

2小时前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

2小时前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2小时前218积分

-

东方财富 2024年一季报点评:自营表现亮眼,期待市场活跃度回升 东吴证券 2024-04-25(3页) 附下载

东方财富(300059)投资要点事件:东方财富发布2024年一季报,公司24Q1实现营业总收入24....

420.91 KB共3页中文简体

2小时前018积分

-

东方财富 经纪两融市占率持续提升,自营有望开辟第二增长极 信达证券 2024-04-25(5页) 附下载

东方财富(300059)事件:东方财富发布2024年一季报,公司一季度实现营收24.56亿元,同比-...

414.47 KB共5页中文简体

2小时前018积分

-

策略专题:季度区间内的行业配置方法探索 东方财富证券 2024-04-25(21页) 附下载

【核心观点】在季度区间的时长内,通过量价类信息,和分析师盈利预期的信息,构建两大类因子,分别寻找每个...

1.11 MB共21页中文简体

3小时前010积分

-

微电生理 深度研究:电生理国产破局者,引领尖端壁垒重塑 东方财富证券 2024-04-24(38页) 附下载

微电生理(688351)【投资要点】电生理实力国产领先,冰火电三大能量协同布局打破外资尖端壁垒。成立...

3.23 MB共38页中文简体

1天前018积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

附下载")

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1天前218积分

-

阳光电源 财报点评:业绩保持高增,光储需求旺盛 东方财富证券 2024-04-24(4页) 附下载

阳光电源(300274)【投资要点】公司发布2023年度报告和2024年一季报,业绩继续保持高增。2...

520 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

附下载")

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

1天前018积分

-

芒果超媒 2023年报&一季报点评:会员规模再创新高,“四平台”多元发展 东方财富证券 2024-04-24(4页) 附下载

芒果超媒(300413)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

531.55 KB共4页中文简体

1天前018积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

附下载")

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

1天前418积分

-

创世纪 2023年报点评:23年业绩承压,3C复苏+新领域开拓值得期待 东方财富证券 2024-04-24(4页) 附下载

创世纪(300083)【投资要点】2024年4月23日,创世纪公告2023年年报,2023年公司实现...

576.81 KB共4页中文简体

1天前018积分

-

中际旭创 2024年一季报点评:行业高景气,高端光模块持续迭代 东方财富证券 2024-04-24(5页) 附下载

附下载")

中际旭创(300308)【投资要点】公司发布2024年一季报:公司1Q24年实现营收48.42亿元(...

596.55 KB共5页中文简体

1天前018积分