石大胜华公告点评:拟新建40万吨电解液产能,积极扩增锂电材料品种深化布局光大证券2022-06-20.pdf

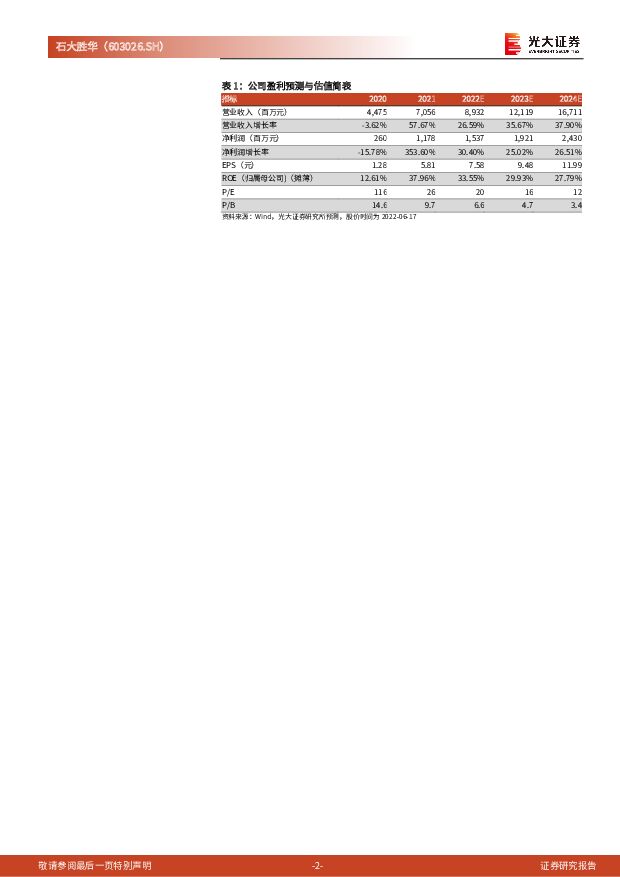

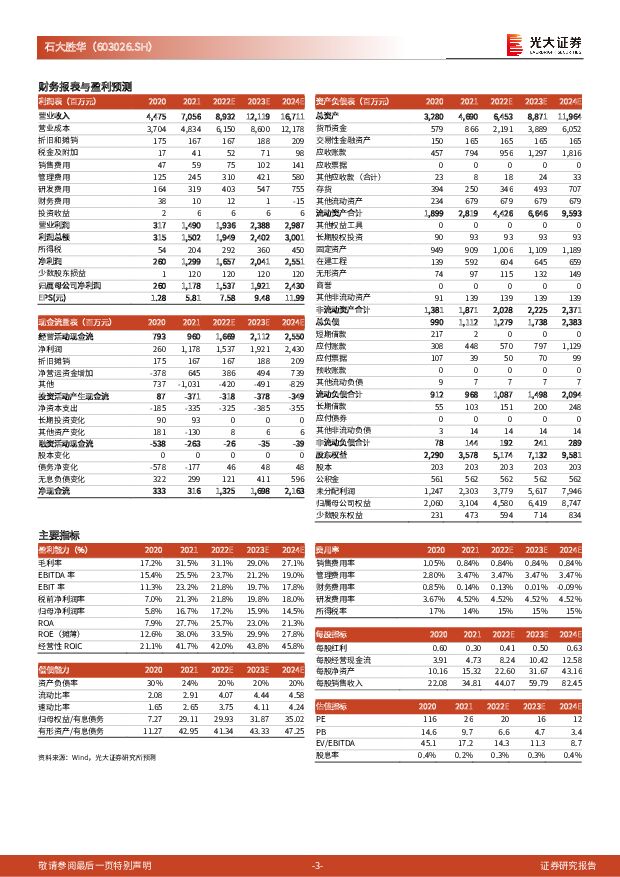

摘要:石大胜华(603026)要点事件 1:6 月 16 日晚,公司发布对外投资公告。公告表示公司全资子公司胜华新能源科技(武汉)有限公司拟投资建设 20 万吨/年电解液及配套公用工程项目,项目计划投资总额约为 12.2 亿元,项目资金来源为公司自筹资金。项目建设地为湖北省武汉市化学工业园,建设周期为 16 个月,预计 2023 年 10 月投产。事件 2:6 月 16 日晚,公司发布对外投资公告。公告表示公司拟设立全资子公司胜华新能源科技(眉山)有限公司并投资建设 20 万吨/年电解液及配套项目,其中包括 20 万吨/年电解液装置、10 万吨/年 DMC 装置、5 万吨/年 EMC 装置及配套公用工程。项目计划投资总额为 21.5 亿元,项目资金来源为公司自筹资金,项目建设地为四川眉山高新技术产业园区,建设周期为 18 个月,预计 2023 年 12 月投产。点评:新增 40 万吨/年电解液及配套产品产能规划,强化电解液领域影响力。公司曾于2021 年 11 月 8 日发布公告宣布公司全资子公司胜华新能源科技(东营)有限公司拟投资建设 30 万吨/年电解液项目,目前此项目正在加快推进,预计将于 2023 年 2月投产。在东营项目的基础上,公司再次针对锂离子电池电解液材料作出相关产能规划,一方面充分发挥了公司在新能源材料领域的资源优势,进一步提高了公司的经济效益以及公司在新能源领域的影响力;另一方面也符合国家的产业发展规划与政策,抓住了新能源汽车蓬勃发展为电解液带来更多需求的趋势。公司是国内唯一同时拥有电解液溶剂、锂盐、添加剂的生产企业,本次公告的共计 40 万吨/年电解液及配套项目的建设将有助于公司扩大产业链一体化的成本优势,提升公司的行业竞争力,进一步彰显公司的品牌优势。积极扩大锂电材料品种范围,充分发挥产业协同优势。公司目前正处于快速发展阶段,通过此前的资金积累不断规划和扩充项目建设,除规划的电解液项目外,公司也积极布局硅基负极、添加剂及锂盐等锂电材料制品。从硅基负极来说,在公司原有 1000 吨产能的基础上,2022 年 5 月公司发布公告称拟与员工持股平台东营盈嘉合壹产业投资合伙企业(有限合伙)设立合资子公司胜华新材料科技(眉山)有限公司并投资约 11.0 亿元建设 3 万吨/年硅基负极项目,项目建设周期为 24 个月,预计 2024 年 4 月投产;从添加剂来说,公司全资子公司胜华新能源科技(东营)有限公司拟投资建设 1.1 万吨/年添加剂项目,项目建设周期为 24 个月,预计 2023年 12 月份建成投产;此外,公司还布局有 2 万吨/年正极补锂剂、1 万吨/年新型导电剂以及 1 万吨/年氟代溶剂项目,预计于 2024 年 2 月建成。上述建设项目投产后,公司将充分发挥产业协同优势,进一步提高公司在行业内的竞争能力。盈利预测、估值与评级:受益于新能源领域的旺盛需求,公司 2022 年 Q1 业绩超预期。同时考虑到公司后续拥有较大规模的锂电材料产能布局,并将集中于 2023-2024年期间陆续建成投产,我们上调公司 2022-2023 年的盈利预测,并新增 2024 年的盈利预测。预计 2022-2024 年公司归母净利润分别为 15.37(上调 16.5%)/19.21(上调 31.2%)/24.30 亿元,折算 EPS 分别为 7.58/9.48/11.99 元/股,当前股价对应公司 2022 年 PE 约为 20 倍。公司持续扩充电解液产能规划并积极扩大自身锂电材料品种范围,一方面将强化自身在锂电材料领域的影响力,另一方面将充分受益于新能源领域的高速发展,我们维持公司“买入”评级。风险提示:产能建设不及预期,下游需求不及预期,产品及原料价格波动风险,产品验证风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

附下载")

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

4天前120积分

-

有色金属行业周报:工业金属节前普涨,锂电排产持续回暖 华安证券 2024-04-21(15页) 附下载

附下载")

主要观点:本周有色金属跑输沪深300,跌幅为2.31%。同期上证指数涨幅为1.52%,收报于3065...

1.33 MB共15页中文简体

5天前220积分

-

锂电产业链周评(4月第3周):宁德时代一季报表现亮眼,车企积极推动电池回收布局 国信证券 2024-04-21(21页) 附下载

:宁德时代一季报表现亮眼,车企积极推动电池回收布局 国信证券 2024-04-21(21页) 附下载")

投资建议【行业动态】宁德时代一季报表现亮眼:公司2024Q1实现营收797.7亿元,同比-10%、环...

1.97 MB共21页中文简体

5天前520积分

-

锂电行业点评:低空经济和半固态电池有望促进高能量密度电池发展 五矿证券 2024-04-19(4页) 附下载

附下载")

事件描述1)3月27日,工业和信息化部、科学技术部、财政部、中国民用航空局印发《通用航空装备创新应用...

623.12 KB共4页中文简体

5天前220积分

-

202403锂电产业链月报:2024年3月我国新能源汽车销量88.3万辆,同比+35.3% 山西证券 2024-04-21(15页) 附下载

附下载")

投资要点:新能源车:3月,我国新能源汽车销量88.3万辆,同比+35.3%。据中汽协数据,3月全国新...

1.54 MB共15页中文简体

5天前420积分

-

宁德时代 从现金流视角看锂电龙头 国金证券 2024-04-19(26页) 附下载

附下载")

宁德时代(300750)投资逻辑:为什么从现金流视角给公司定价?公司处在高速成长期,经营现金流逐年提...

2.43 MB共26页中文简体

5天前218积分

-

杭叉集团 2023年报点评:持续推进国际化、锂电化,智慧物流打开成长空间 国信证券 2024-04-19(6页) 附下载

附下载")

杭叉集团(603298)核心观点2023年收入同比增长12.90%,归母净利润同比增长74.23%。...

505.55 KB共6页中文简体

5天前418积分

-

杭叉集团 业绩维持高增,锂电+出海持续突破发展 华安证券 2024-04-21(3页) 附下载

附下载")

杭叉集团(603298)主要观点:2023年度公司业绩高增长公司发布2023年年报,实现营业收入16...

444.11 KB共3页中文简体

5天前718积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1周前218积分

-

远东股份 智能缆网业务稳健增长,静待锂电业务实现突破 太平洋 2024-04-18(5页) 附下载

附下载")

远东股份(600869)事件:公司发布2023年年报,收入实现稳健增长。1)2023年实现收入246...

622.39 KB共5页中文简体

1周前218积分

-

锂电产业链周评(4月第2周):以旧换新行动方案正式发布,中央开启县域充换电设施补短板试点工作国信证券2024-04-14 附下载

:以旧换新行动方案正式发布,中央开启县域充换电设施补短板试点工作国信证券2024-04-14 附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.97 MB共22页中文简体

1周前120积分

-

锂电池行业月报:销量恢复增长,短期适度关注 中原证券 2024-04-12(17页) 附下载

附下载")

投资要点:3月锂电池板块指数走势弱于沪深300指数。2024年3月,锂电池指数下跌0.05%,新能源...

1.17 MB共17页中文简体

1周前220积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,电网设备业绩亮眼 东吴证券 2024-04-15(45页) 附下载

附下载")

投资要点电气设备6510点,下跌3.67%,表现弱于大盘。发电及电网涨3.16%,核电跌1.3%,新...

3.97 MB共45页中文简体

1周前020积分

-

动力电池行业周报:钠电与半固态锂电加速落地,技术迭代现新机 平安证券 2024-04-16(12页) 附下载

附下载")

平安观点:本周(4.8-4.12)动力电池指数(884963.WI)下跌2.69%,跑输沪深300指...

1.12 MB共12页中文简体

1周前220积分

-

安徽合力 锂电化与国际化赋能,内外需有望共振 国投证券 2024-04-14(5页) 附下载

附下载")

安徽合力(600761)事件:公司发布年报,2023年实现营收174.71亿,同比+10.76%,归...

662.49 KB共5页中文简体

1周前018积分

-

锂电行业深度报告(2):当前节点下的锂电核心疑问:行业产能过剩现状? 中航证券 2024-04-09(21页) 附下载

:当前节点下的锂电核心疑问:行业产能过剩现状? 中航证券 2024-04-09(21页) 附下载")

锂电产业链产能过剩情况:当前持续降库下产业链库存水位回归、接近正常水平,未来动储需求稳中有进有望引领...

4.76 MB共21页中文简体

2周前1020积分

-

长阳科技 公司信息更新报告:业绩承压,稳步推进光学基膜、锂电隔膜产能释放 开源证券 2024-04-09(4页) 附下载

附下载")

长阳科技(688299)2023年业绩承压,稳步推进光学基膜、锂电隔膜产能释放公司发布2023年报,...

832.62 KB共4页中文简体

2周前618积分

-

横店东磁 磁材+锂电稳步增长,光伏深耕欧洲实现盈利高增 天风证券 2024-04-09(13页) 附下载

附下载")

横店东磁(002056)磁材+新能源光伏、锂电双轮驱动发展公司主要从事磁材+器件、光伏及锂电等相关产...

548.73 KB共13页中文简体

2周前218积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,逆变器Q2拐点渐明确 东吴证券 2024-04-08(39页) 附下载

附下载")

投资要点电气设备6758上涨2.38%,表现强于大盘。锂电池涨7.06%,新能源汽车涨2.44%,电...

3.8 MB共39页中文简体

2周前220积分

-

电力设备与新能源行业周报:预计锂电通缩结束,江苏国信850MW海风启动风机采购 中泰证券 2024-04-08(29页) 附下载

附下载")

锂电:据中国汽车流通协会汽车市场研究分会综合预估,2024年3月全国新能源乘用车厂商批发销量82万辆...

1.28 MB共29页中文简体

2周前220积分