横店东磁磁材+锂电稳步增长,光伏深耕欧洲实现盈利高增天风证券2024-04-09.pdf

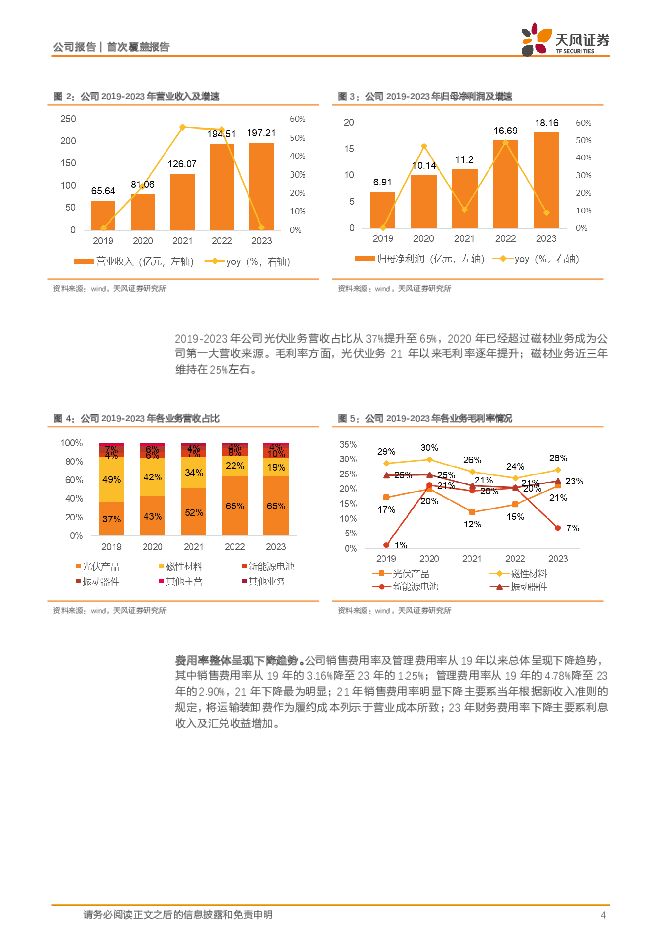

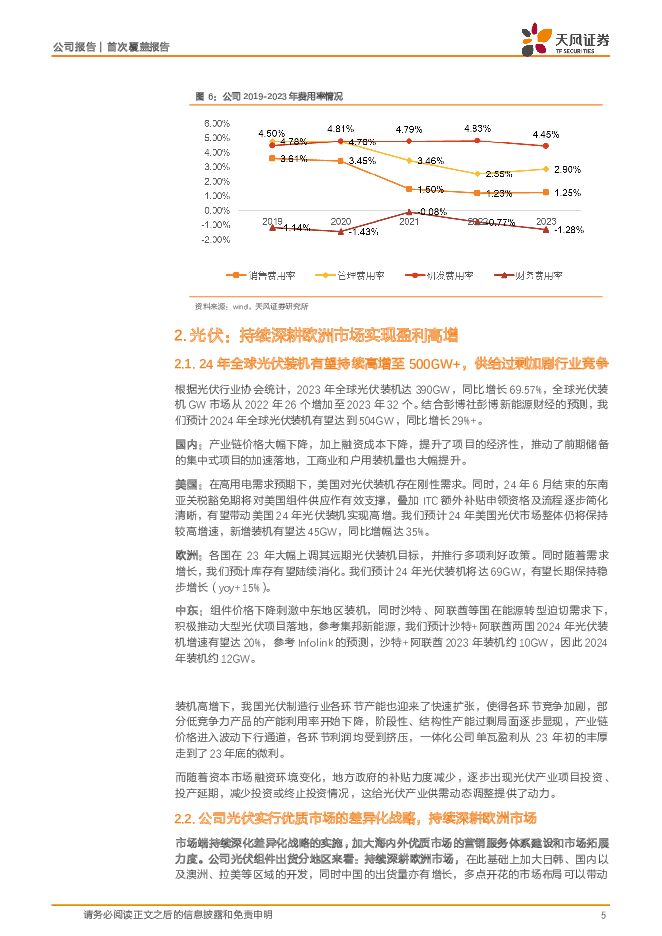

摘要:横店东磁(002056)磁材+新能源光伏、锂电双轮驱动发展公司主要从事磁材+器件、光伏及锂电等相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。1980年横店集团创始人创办东阳县横店磁性器材厂,2006年横店东磁成功上市,2009年进军光伏产业,2016年进军锂电池产业。20年光伏营收占比达43%,超过磁材业务逐步成为驱动公司业绩增长的主力引擎。光伏业务:持续深耕欧洲市场实现盈利高增公司在全球光伏市场供大于求的情况下选择差异化的市场战略,持续深耕欧洲等优质市场,同时加大日韩、国内以及澳洲、拉美等区域的开发。海外占比持续提升的情况下,对比同行组件企业毛利率从20年的落后到22年实现超越,连续多年入选Tier1光伏组件制造商证明其高融资能力及高可靠性。公司23年出货10GW,我们预计24年有望达到15GW,同比增速达50%,显著高于我们预计的光伏行业增速(29%)。锂电业务:聚焦小动力,稼动率行业领先,市占率逆市提升公司锂电业务聚焦小动力,根据GII预计24年小动力用锂电池市场将实现15%以上的增长。在市场竞争加剧的情况下,公司以扩大市场份额、加大新产品和市场的开拓为主要目标。产品端在原有18650系列产品的基础上,公司新增了21700系列,可满足不同应用市场和不同客户的需求。市场端二轮车市场领域公司在东南亚市场的占有率进一步提升,储能、AGV小车、智能家居等打开增长新空间。公司预计24年出货5亿支+(同比增长接近50%),同时毛利率在高稼动率下有望改善。磁材业务纵向延伸及自动化降本,经营持续保持韧性磁性材料产业处于稳定发展期,虽然传统应用领域需求有所萎缩,但新能源汽车、光伏等应用领域增长快速,预计未来几年整体行业会保持稳定增长态势。公司纵向延伸至器件业务,提供一站式解决方案以提升市占率,同时通过自动化智能化降低人工成本(磁材是劳动密集型产业,23年人工成本占比26%)。盈利预测我们预计公司24-26年营业收入分别为245、296、354亿元,同比增长24%、21%、20%;归母净利润分别为19、21、25亿元,同比增速2%、15%、16%。由于公司涉及业务较多,故可比公司参考磁材业务的中科三环、金力永磁;光伏组件业务的阿特斯、晶科能源;锂电业务的蔚蓝锂芯、亿纬锂能。考虑到公司光伏业务深耕欧洲等高盈利市场,同时根据GII预计,锂电业务聚焦小动力市场增速更快,给予24年PE20-25X,合计公司目标市值372-465亿元,对应目标价22.88-28.60元/股,首次覆盖给予“买入”评级。风险提示:光伏组件出口不及预期;海外业务汇率风险;光伏技术迭代风险;测算具有主观性,仅供参考。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前420积分

-

商贸零售行业点评:华凯易佰:23年归母净利3.32亿元同增53%符合预期,多平台多区域赋能增长 天风证券 2024-04-26(2页) 附下载

公司发布2023年年报及24年一季报。公司23年实现营收65.18亿元,同比+47.56%;单四季度...

280.83 KB共2页中文简体

1天前020积分

-

锂电结构件行业专题:高壁垒铸就长坡厚雪赛道,车光储强劲需求提供持久动力 上海证券 2024-04-28(28页) 附下载

主要观点未来十二个月内,维持电子行业“增持”评级。锂电结构件在电池中起到支撑保护、确保电池高效运转的...

1.48 MB共28页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

机器人系列报告:丝杠:高端机床国产替代,机器人再添增长空间 天风证券 2024-04-26(26页) 附下载

一、丝杠:线性传动部件,下游应用多在机床、工业自动化、汽车等,人形机器人有望打开新空间丝杠主要包括梯...

1.7 MB共26页中文简体

1天前020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

1天前220积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前220积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

1天前220积分

-

玉马遮阳 24Q1增长靓丽,期待全年表现 天风证券 2024-04-26(4页) 附下载

玉马遮阳(300993)公司发布23年年报及24一季报24Q1公司收入1.6亿,同增22%;归母0....

701.06 KB共4页中文简体

1天前018积分

-

上峰水泥 水泥主业承压,“两翼”战略稳步推进 天风证券 2024-04-26(4页) 附下载

上峰水泥(000672)水泥主业量升价跌,海外有望受益于“一带一路”建设23年公司实现水泥及熟料收入...

824.86 KB共4页中文简体

1天前018积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

1天前018积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

桐昆股份 业绩复苏,看好长丝景气度改善 天风证券 2024-04-28(3页) 附下载

桐昆股份(601233)2023年公司实现归母净利润7.97亿,同比+539.1%2023年公司实现...

689.98 KB共3页中文简体

1天前018积分

-

学大教育 董事长辞职,提速还款,再起航 天风证券 2024-04-26(4页) 附下载

学大教育(000526)吴胜武申请辞去公司董事长等职务公司董事会于近日收到吴胜武先生提交的书面辞职报...

712.35 KB共4页中文简体

1天前018积分

-

新洋丰 下游拿货积极性有望提升,看好2024年复合肥销量快速增长 天风证券 2024-04-26(3页) 附下载

新洋丰(000902)事件:1、公司披露2023年报,公司营业总收入151亿元,同比下降5.38%,...

706.3 KB共3页中文简体

1天前018积分