煤炭开采行业周报:预期改善,上攻在即中泰证券2022-05-23.pdf

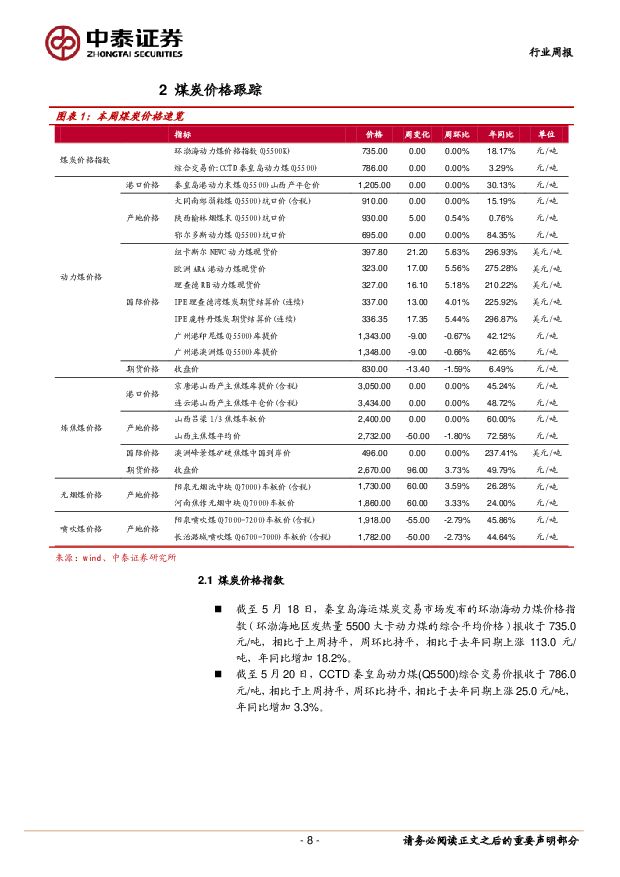

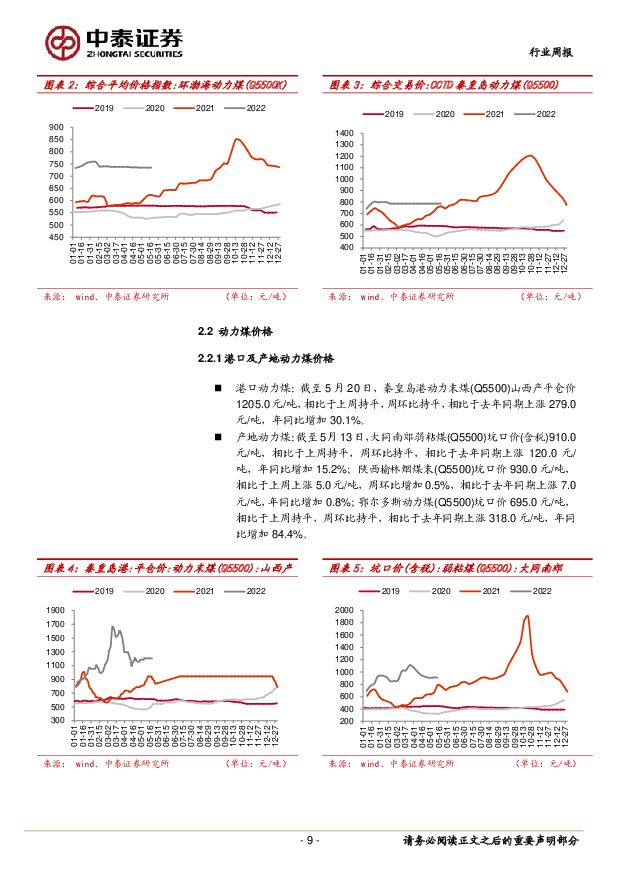

摘要:投资建议: 预期改善,上攻在即。 疫情好转和需求恢复的预期愈发强烈,动力煤价格强势, 政策上虽然对煤炭长协落实和价格监控趋严,但价格空间高于预期,仍有利好; 焦煤仍需观察地产放松后的实际影响。 整体而言, 煤炭供需格局依旧紧张, 行业景气度仍将维持高位。煤企一季报业绩增速普遍较快, 二季度业绩环比改善有望延续超预期表现;上市公司高比例分红创出上市以来新高,提振市场情绪,继续看好后市行情。建议重点关注标的: 动力煤公司陕西煤业、山煤国际、兖矿能源、中国神华、中煤能源; 炼焦煤公司潞安环能、平煤股份、淮北矿业、山西焦煤、盘江股份、上海能源。核心逻辑:产能周期驱动,煤炭行业高景气度延续。 2016 年启动的供给侧改革化解过剩产能超目标完成任务,供给能力超预期下降。国家发改委要求加快发展壮大新动能,培育发展优质先进产能,但远水解不了近渴。依据 3-5 年的建矿周期判断,未来能够真实释放的煤炭产能规模整体比较有限。十四五期间,伴随国民经济的增长,全社会的用能需求预计仍将保持增长态势,煤炭在能源体系中的兜底保障作用或更加突出,煤炭的绝对消费量将稳中有增,煤炭行业依然处在高景气发展阶段。超预期点: 1) 增产保供难度超预期: 2022 年产能再梳理、再挖掘的空间有限,再增加3 亿吨产能的难度大。 2022 年 3 月 18 日,发改委下发《关于成立工作专班推动煤炭增产保供有关工作的通知》,表明增产保供的紧迫性和困难度或比想象中严峻。 2) 需求增长韧性超预期: 2022 年 Q1 煤炭下游数据看似表现不佳,但考虑到去年同期高增长,今年实际表现尚可,需求增长韧性依然很强。伴随国家“稳增长”措施持续发力,下游企业开工率稳步提升,有望带动煤炭下游需求超预期增长。 3) 限价令限制电煤,提高上限超预期: 发改委先后发布《关于进一步完善煤炭市场价格形成机制的通知》(发改价格[2022]303 号)和 2022 年 4 号公告,对煤炭价格进行了规范。限价令范围明确:针对的主要是动力煤中的电煤,不包括焦煤、无烟煤及非电用煤。现货价格上限上移超预期:现货价格上限较前期“ 坑口不超 700 元/吨、 港口不超 900 元/吨” 的限价上移,煤企盈利空间再次打开。 4) 俄乌危机催化全球能源危机,海外煤价飙涨超预期:国际三大动力煤现货价格指数大幅攀升,叠加澳大利亚进口煤放开前景扑朔迷离以及印尼煤矿需要履行 DMO 带来的出口受阻,进口煤对国内市场供应量的补充作用有限,煤炭进口形势偏紧。高企的海外煤价,进口转内贸,或将加剧沿海煤炭供应的紧张局面。煤炭价格: 动力煤价格强势,焦煤焦炭价格下跌。动力煤方面,本周港口价格稳定,坑口价格强势。 供给端,主产区供应小幅收紧,销售良好,拉煤车辆排队较多,保长协导致市场煤源偏紧,价格强势,部分煤矿有涨价被约谈的现象;港口方面,发运成本高,报还盘价差大,成交较少,采购以非电煤用户为主,价格趋稳;国际煤炭市场需求较好,进口煤价格依然较高。需求端,电厂日耗降低,整体需求仍然偏弱。临近月底,产地煤管票开始紧张,同时下游需求有望好转,有贸易商预期看多,后续继续关注复产复工情况以及下游补库需求情况。焦煤及焦炭方面,价格下跌。 供给端,停产煤矿基本恢复正常,供应继续增加,下游有一定采购,矿上库存增幅放缓;进口蒙煤方面,本周甘其毛都口岸通关 4 日,日均通关375 车,周环比增加 77 车,下游采购偏谨慎,蒙煤报价继续下跌;需求端,下游采购稍有好转,但焦炭连续三轮降价后利润明显压缩,部分开始限产,而钢厂利润未见修复,采购意愿不强。下游地产有边际放松的预期,仍需继续关注终端需求情况。高频数据跟踪动力煤港口价格持平;炼焦煤港口价格持平、坑口下跌。 截至 5 月 18 日,综合平均价格指数:环渤海动力煤(Q5500K)报收于 735.0 元/吨,周环比持平; 截至 5 月 20 日,综合交易价:CCTD 秦皇岛动力煤(Q5500)报收于 786.0 元/吨,周环比持平; 截至 5 月 20日,秦皇岛港动力末煤(Q5500)山西产平仓价 1205.0 元/吨,周环比持平; 截至 5 月 20日,广州港印尼煤(Q5500)库提价 1343.0 元/吨,周环比下跌 9.0 元/吨(-0.7%);广州港澳洲煤(Q5500)库提价 1348.0 元/吨,周环比下跌 9.0 元/吨(-0.7%)。 炼焦煤方面,截至 5 月 20 日,京唐港山西产主焦煤库提价(含税)3050.0 元/吨,周环比持平;连云港山西产主焦煤平仓价(含税)3434.0 元/吨, 周环比持平; 截至 5 月 20 日,山西主焦煤平均价 2732.0 元/吨,周环比下跌 50.0 元/吨(-1.8%); 截至 5 月 20 日,山西吕梁 1/3 焦煤车板价 2400.0 元/吨,周环比持平。动力煤港口库存减少、 终端库存增加,炼焦煤港口库存减少、 终端库存减少。 截至 5 月19 日,沿海八省动力煤库存合计 3024 万吨,周环比增加 23.8 万吨(+0.79%)。 截至 5月 21 日,秦皇岛港煤炭库存 450.0 万吨,周环比下跌 22.0 万吨(-4.7%)。 炼焦煤方面,截至 5 月 20 日,六大港口炼焦煤库存 163.0 万吨,周环比下跌 9.0 万吨(-5.23%); 截至 5 月 16 日,国内焦化厂炼焦煤总库存 310.8 万吨,周环比下跌 3.6 万吨(-1.1%)。秦皇岛港铁路到车量减少、港口吞吐量减少;煤炭海运费下跌。 截至 5 月 20 日,秦皇岛港铁路到车量为 5291.0 车,周环比减少 791.0 车(-13.0%);秦皇岛港港口吞吐量为43.5 万吨,周环比下跌 4.1 万吨(-8.6%)。 截至 5 月 20 日,秦皇岛-上海(4-5 万 DWT)海运煤炭运价指数 OCFI 为 29.2 元/吨,周环比下跌 4.3 元/吨(-12.8%);秦皇岛-广州(5-6 万 DWT)海运煤炭运价指数 OCFI45.7 元/吨,周环比下跌 5.3 元/吨(-10.4%)。下游表现:焦炭价格下跌,钢铁价格下跌,高炉开工率上升,甲醇价格持平,水泥价格下跌。 截至 5 月 20 日,日照港准一级冶金焦平仓价(含税)3410.0 元/吨,周环比下跌 200.0 元/吨(-5.5%); 截至 5 月 20 日,上海螺纹钢价格(HRB400 20mm)4820.0 元/吨,周环比下跌 80.0 元/吨(-1.6%); 截至 5 月 20 日,全国高炉开工率(247 家)83.0%,周环比上涨 0.4%(+0.5%); 截至 5 月 20 日,甲醇价格指数 2688.0,周环比持平; 截至5 月 20 日,全国水泥价格指数 163.2,周环比下跌 2.1(-1.2%)。风险提示: 政策限价风险;煤炭进口放量;宏观经济大幅失速下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

8分钟前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

8分钟前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

8分钟前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

9分钟前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

9分钟前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

9分钟前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

9分钟前018积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

9分钟前018积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

9分钟前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

9分钟前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

9分钟前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

9分钟前018积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分