食品饮料行业周报:疫情边际好转,看好复工复产后拐点向上德邦证券2022-05-23.pdf

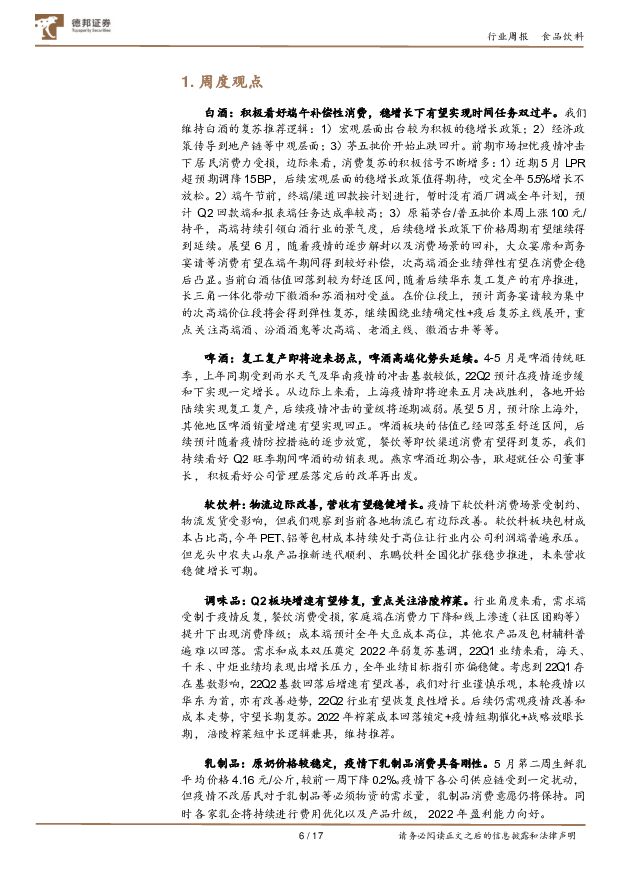

摘要:白酒:积极看好端午补偿性消费,稳增长下有望实现时间任务双过半。我们维持白酒的复苏推荐逻辑:1)宏观层面出台较为积极的稳增长政策;2)经济政策传导到地产链等中观层面;3)茅五批价开始止跌回升。前期市场担忧疫情冲击下居民消费力受损,边际来看,消费复苏的积极信号不断增多:1)近期5月LPR超预期调降15BP,后续宏观层面的稳增长政策值得期待,咬定全年5.5%增长不放松。2)端午节前,终端/渠道回款按计划进行,暂时没有酒厂调减全年计划,预计Q2回款端和报表端任务达成率较高;3)原箱茅台/普五批价本周上涨100元/持平,高端持续引领白酒行业的景气度,后续稳增长政策下价格周期有望继续得到延续。展望6月,随着疫情的逐步解封以及消费场景的回补,大众宴席和商务宴请等消费有望在端午期间得到较好补偿,次高端酒企业绩弹性有望在消费企稳后凸显。当前白酒估值回落到较为舒适区间,随着后续华东复工复产的有序推进,长三角一体化带动下徽酒和苏酒相对受益。在价位段上,预计商务宴请较为集中的次高端价位段将会得到弹性复苏,继续围绕业绩确定性+疫后复苏主线展开,重点关注高端酒、汾酒酒鬼等次高端、老酒主线、徽酒古井等等。啤酒:复工复产即将迎来拐点,啤酒高端化势头延续。4-5月是啤酒传统旺季,上年同期受到雨水天气及华南疫情的冲击基数较低,22Q2预计在疫情逐步缓和下实现一定增长。从边际上来看,上海疫情即将迎来五月决战胜利,各地开始陆续实现复工复产,后续疫情冲击的量级将逐期减弱。展望5月,预计除上海外,其他地区啤酒销量增速有望实现回正。啤酒板块的估值已经回落至舒适区间,后续预计随着疫情防控措施的逐步放宽,餐饮等即饮渠道消费有望得到复苏,我们持续看好Q2旺季期间啤酒的动销表现。燕京啤酒近期公告,耿超就任公司董事长,积极看好公司管理层落定后的改革再出发。软饮料:物流边际改善,营收有望稳健增长。疫情下软饮料消费场景受制约、物流发货受影响,但我们观察到当前各地物流已有边际改善。软饮料板块包材成本占比高,今年PET、铝等包材成本持续处于高位让行业内公司利润端普遍承压。但龙头中农夫山泉产品推新迭代顺利、东鹏饮料全国化扩张稳步推进,未来营收稳健增长可期。调味品:Q2板块增速有望修复,重点关注涪陵榨菜。行业角度来看,需求端受制于疫情反复,餐饮消费受损,家庭端在消费力下降和线上渗透(社区团购等)提升下出现消费降级;成本端预计全年大豆成本高位,其他农产品及包材辅料普遍难以回落。需求和成本双压奠定2022年弱复苏基调,22Q1业绩来看,海天、千禾、中炬业绩均表现出增长压力,全年业绩目标指引亦偏稳健。考虑到22Q1存在基数影响,22Q2基数回落后增速有望改善,我们对行业谨慎乐观,本轮疫情以华东为首,亦有改善趋势,22Q2行业有望恢复良性增长。后续仍需观疫情改善和成本走势,守望长期复苏。2022年榨菜成本回落锁定+疫情短期催化+战略放眼长期,涪陵榨菜短中长逻辑兼具,维持推荐。乳制品:原奶价格较稳定,疫情下乳制品消费具备刚性。5月第二周生鲜乳平均价格4.16元/公斤,较前一周下降0.2%。疫情下各公司供应链受到一定扰动,但疫情不改居民对于乳制品等必须物资的需求量,乳制品消费意愿仍将保持。同时各家乳企将持续进行费用优化以及产品升级,2022年盈利能力向好。速冻食品:C端需求仍旺,B端有待修复。疫情刺激下C端米面制品、预制菜品类需求旺盛,三全食品作为郑州市市场保供重点企业,满负荷生产保证供应,短期受到推动。预制菜品类消费持续走高,根据京东数据,安井酸菜鱼为2021年京东最受欢迎预制菜品TOP5,22Q1销量环比增长452%。当前B端餐饮需求受损,预期疫情防控政策放松后B端有望恢复。我们认为当前速冻行业竞争态势有所缓和,龙头公司优势显著,随着B端需求恢复稳健增长可期,且行业内多公司纷纷布局预制菜,贡献新增量。利润端Q1大豆、油脂等部分原材料成本仍有上升,但猪肉采购成本显著下降,叠加提价逐步传导后各公司盈利能力仍有提升空间。推荐壁垒深厚的龙头安井食品,建议关注产品渠道改革效果显著的三全食品。休闲食品:短期疫情仍有干扰,期待疫后修复及提价红利逐步释放。Q1各公司受春节错位、疫情多发影响收入增速放缓、利润承压。短期来看疫情下各地封控政策对物流发货仍有干扰,但展望Q2及全年,板块迎来低基数,收入端板块内公司内部改革、在渠道碎片化下进行的多渠道扩张效果显现,疫情恢复后营收增长有保障,且当前渠道库存低位下物流恢复后或有补库需求刺激;利润端多家公司21年提价红利释放、原材料压力缓和后盈利能力修复可期。推荐成本可控、提价传导顺畅下利润确定性高的洽洽食品;全渠道拓展进行中、利润端高弹性的盐津铺子。冷冻烘焙:销售边际改善,利润端成本压力借助提价消化。我们认为冷冻烘焙渗透率提升的长逻辑依然坚固,同时随着全国疫情逐步好转,销售随之回暖,企业具备优秀成长性。利润端棕榈油上涨趋势有所掉头,叠加提价,龙头利润端表现将有改善。推荐关注板块回调后机会。投资建议:白酒板块:高端白酒配置价值明显,次高端仍处向上周期,坚守成长龙头,地产酒疫情下相对稳健,重点关注贵州茅台/五粮液/泸州老窖/山西汾酒/酒鬼酒/古井贡酒/洋河股份/今世缘/水井坊/口子窖等。啤酒板块:高端化继续加速,短期销量波动不改业绩向上趋势,重点关注重庆啤酒/青岛啤酒/燕京啤酒/华润啤酒/珠江啤酒等。其他酒饮板块:预调酒、能量饮料均为长坡好赛道,重点关注百润股份/东鹏饮料/农夫山泉等。调味品板块:重点关注涪陵榨菜/海天味业/千禾味业/中炬高新/恒顺醋业等。乳制品板块:重点关注妙可蓝多/伊利股份/光明乳业/新乳业/蒙牛乳业等。速冻食品板块:重点关注安井食品/三全食品等。卤制休闲板块:围绕成长主线,关注渠道驱动,重点关注洽洽食品/绝味食品/周黑鸭/甘源食品/盐津铺子等。冷冻烘焙板块:人工成本、店铺租金上升背景下催化冷冻烘焙面团普及应用,赛道高景气,重点关注立高食品/南侨食品/千味央厨等。风险提示:宏观经济下行风险;食品安全问题;市场竞争加剧;提价不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

1天前020积分

-

传媒互联网行业周报:出海短剧在24年Q1迎来了新一轮的爆发,META发布Llama3开源模型 德邦证券 2024-04-23(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

978.2 KB共9页中文简体

1天前020积分

-

兴齐眼药 经营符合预期,阿托品即将驱动公司高速成长 德邦证券 2024-04-23(3页) 附下载

兴齐眼药(300573)投资要点事件:公司发布2023年报,实现营业收入14.68亿元,同比增长17...

395.04 KB共3页中文简体

1天前018积分

-

拓普集团 拓普集团:2023年收入业绩稳健增长,Tier0.5模式持续推进 德邦证券 2024-04-23(3页) 附下载

拓普集团(601689)投资要点公司发布2023年年报,收入业绩稳健增长。2024年4月22日,拓普...

625.69 KB共3页中文简体

1天前018积分

-

巴比食品 Q1团餐回暖,新开店稳步推进 国金证券 2024-04-23(4页) 附下载

巴比食品(605338)事件2024年4月23日公司披露2024一季报,1Q24实现营业收入3.54...

1.36 MB共4页中文简体

1天前018积分

-

力量钻石 力量钻石:24Q1业绩高增42%,关注库存与需求周期拐点 德邦证券 2024-04-23(4页) 附下载

力量钻石(301071)投资要点24Q1净利润同增41%,业绩复苏强势。1)2023年公司业绩表现承...

650.25 KB共4页中文简体

1天前018积分

-

海思科 差异化创新布局进入收获期,管线丰富潜力巨大 德邦证券 2024-04-23(5页) 附下载

海思科(002653)投资要点业绩符合预期,Q1收入同比增长20%。2023年收入33.55亿元,同...

1 MB共5页中文简体

1天前018积分

-

东鹏饮料 新品势能充沛,Q1扣非超预期 国金证券 2024-04-23(4页) 附下载

东鹏饮料(605499)4月22日公司发布2024年一季报,报告期内公司实现营业收入34.82亿元,...

910.43 KB共4页中文简体

1天前018积分

-

电连技术 2023年年度报告及2024年Q1业绩点评:24Q1单季度利润创历史新高,车载高速连接器龙头持续超预期 德邦证券 2024-04-23(4页) 附下载

电连技术(300679)投资要点事件:4月22日,公司发布2023年年度报告以及2024年第一季度报...

801.95 KB共4页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料2024年一季报点评:全线产品延续高增,全国化步伐提速 上海证券 2024-04-23(4页) 附下载

东鹏饮料(605499)投资摘要事件概述4月22日,公司发布2024年第一季度报告,公司实现营业收入...

754.54 KB共4页中文简体

1天前018积分

-

东鹏饮料 公司信息更新报告: 开局良好,新品可期 开源证券 2024-04-23(4页) 附下载

东鹏饮料(605499)开局势头强劲,新品表现突出公司2024Q1营收34.82亿元、同比+39.8...

655.79 KB共4页中文简体

1天前018积分

-

铂科新材 业绩高速增长,芯片电感前景广阔 德邦证券 2024-04-23(4页) 附下载

铂科新材(300811)投资要点事件:公司披露2023年年度报告,业绩高速增长。公司2023年营业收...

627.41 KB共4页中文简体

1天前018积分

-

巴比食品 2024年一季报点评:门店业务稳健增长,团餐业务加速 东吴证券 2024-04-23(4页) 附下载

巴比食品(605338)投资要点事件:公司发布2024年一季报:2024Q1公司实现营收3.54亿元...

581.99 KB共4页中文简体

1天前018积分

-

东鹏饮料 Q1表现超预期,实现开门红 中邮证券 2024-04-23(5页) 附下载

东鹏饮料(605499)事件公司发布2024年一季报,2024年Q1实现营业总收入/归母净利润/扣非...

481.52 KB共5页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料24Q1点评:主业新品双高增超预期 华安证券 2024-04-23(4页) 附下载

东鹏饮料(605499)主要观点:公司发布24Q1季报:Q1:营收34.8亿(+39.8%),归母6...

459.09 KB共4页中文简体

1天前018积分

-

东鹏饮料 双轮驱动高增延续,区域扩张初显成效 华福证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:东鹏饮料发布2024年第一季度报告,公司24Q1实现营收34.82亿元...

380.28 KB共3页中文简体

1天前018积分

-

东鹏饮料 新品持续放量,推进全国扩张 国联证券 2024-04-23(3页) 附下载

东鹏饮料(605499)事件:公司发布2024年一季报,2024Q1实现营业收入34.82亿元,同比...

357.98 KB共3页中文简体

1天前018积分

-

东鹏饮料 公司事件点评报告:强动销成业绩高增引擎,新品提速动力充足 华鑫证券 2024-04-23(5页) 附下载

东鹏饮料(605499)事件2024年4月22日,东鹏饮料发布2024年一季报。投资要点强动销带来业...

329.9 KB共5页中文简体

1天前018积分

-

医疗产业周报:减肥药行业新动态 德邦证券 2024-04-23(6页) 附下载

医疗新观察:本周,我们重点关注了减肥行业的动态,科技进展以及不良减肥方法可能导致的并发症后遗症。随着...

571.91 KB共6页中文简体

1天前010积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

2天前020积分