千味央厨大单品逐渐放量,业绩稳健增长海通国际2022-05-17.pdf

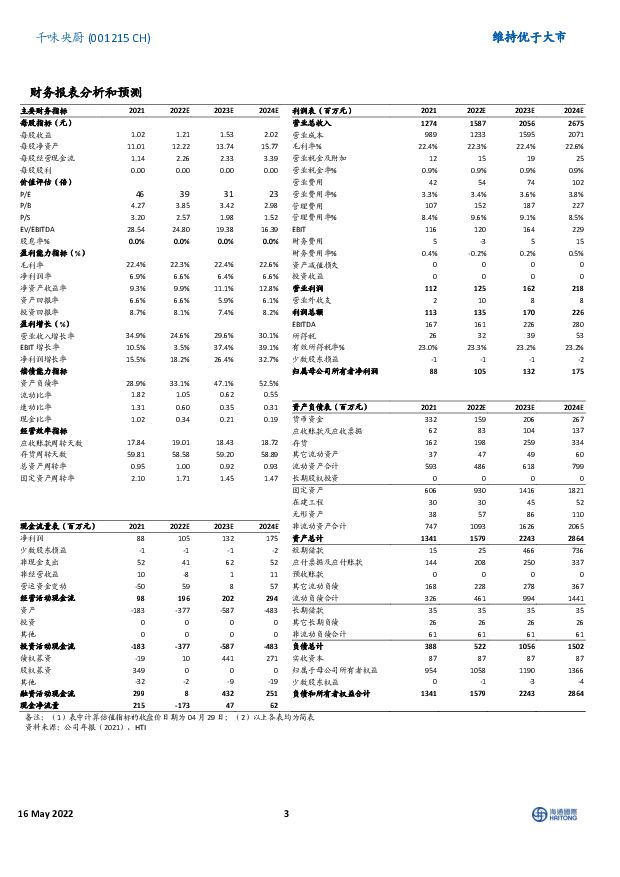

摘要:千味央厨(001215)22Q1营收同增20.17%。公司2021年营收12.74亿元,同增34.89%,归母净利润0.88亿元,同增15.51%。21Q4营收3.86亿元,同增14.9%,归母净利润0.32亿元,同增14.63%。22Q1营收3.48亿元,同增20.17%,归母净利润0.29亿元,同增44.78%,扣非后归母净利润0.24亿元,同增24.16%,非经常性损益主要来自政府近600万的上市奖励。21年毛利率同增0.65pct。2021在原材料价格上涨背景下,公司毛利率仍然实现了增长,同增0.65pct至于22.36%,我们认为主要系公司采取了锁定价格、开辟新供应渠道等一系列降低成本的措施,也调整了部分产品价格。期间费用率12.84%,同增0.04pct,净利率6.86%,同降1.26pct,主要系20年政府补助较多。22Q1毛利率22.56%,同增0.41pct;管理费用率同增0.48pct至9.52%;财务费用率下降0.4pct至-0.06%;净利率同增1.35pct至8.1%。21年蒸煎饺实现放量高增长。21年各品类的营收/增速分别为:油炸类6.6亿元/26.66%、烘焙类2.23亿元/19.1%、蒸煮类2.56亿元/39.2%、菜肴类及其他1.3亿元/162.11%。21年增幅较快的3大产品线销售额/增速分别为:①油条3.51亿元/34.65%,除单一核心大客户外油条产品线增幅为43.88%,主要是各单品油条在经销商渠道放量带来的增量销售;②蒸煎饺1.35亿元/167.87%,主要系公司加大了其研发和推广力度;③面点1.21亿元/29.98%,主要系各类卡通包带来的销量提升。另外,21年预制菜销售额也达到了1400多万,同比增长34.35%。21年大客户数量快速增长。21年各渠道的营收/增速分别为:①、直营渠道5.11亿元/51.62%,到21年年底公司大客户数量同比净增加81家至168家,我们认为新增的大客户,有望在未来几年逐渐放量增长;②经销渠道7.59亿元/25.35%,21年公司对经销商采取“聚焦大客户深度服务”、“拓展渠道商”的管理模式,支持重点经销商做强做大,21年占比前20名经销商销售额为2.06亿,同比增幅为50.14%。盈利预测与估值。我们预计公司22-24年归母净利润分别为1.05亿元、1.32亿元、1.75亿元(此前预计2021-2023年归母净利润分别为0.88/1.09/1.42亿元),考虑到面米制品在餐饮行业的应用正处于快速发展期,行业发展空间较大,随着疫情影响逐渐消除,公司有望逐渐加速发展,给予一定估值溢价,按22年45倍PE及35倍EV/EBITDA(此前给予21年58xPE及31xEV/EBITDA),目标价由60.4下调至54.34元,给予“优于大市”评级。风险提示。上游原材料价格波动影响;行业竞争加剧等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

附下载")

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前220积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

1天前218积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

1天前018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

4天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

4天前818积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

4天前018积分

-

呈和科技 公司季报点评:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增长21.99% 海通国际 2024-04-25(11页) 附下载

附下载")

呈和科技(688625)投资要点:2023年扣非净利润同比增长28.19%,24Q1扣非净利润同比增...

2.07 MB共11页中文简体

4天前018积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

5天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

5天前520积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

5天前220积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

附下载")

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

5天前018积分

-

圣泉集团 公司年报点评:23年归属净利润7.89亿元同比增长 海通国际 2024-04-24(12页) 附下载

圣泉集团(605589)圣泉集团公布2023年年度报告。2023年公司实现营业收入91.20亿元,同...

2.1 MB共12页中文简体

5天前418积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

5天前218积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

5天前218积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

5天前218积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

5天前218积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

5天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

附下载")

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

5天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

5天前018积分

-

回天新材 2023年归母净利润同比增长2.41%,布局优化国内外产能 海通国际 2024-04-24(12页) 附下载

回天新材(300041)[Table_Summary]投资要点:2023年归母净利润同比增长2.41...

2.07 MB共12页中文简体

5天前018积分