和元生物耕耘十载厚积薄发,打造CGTCDMO行业龙头国联证券2022-05-17.pdf

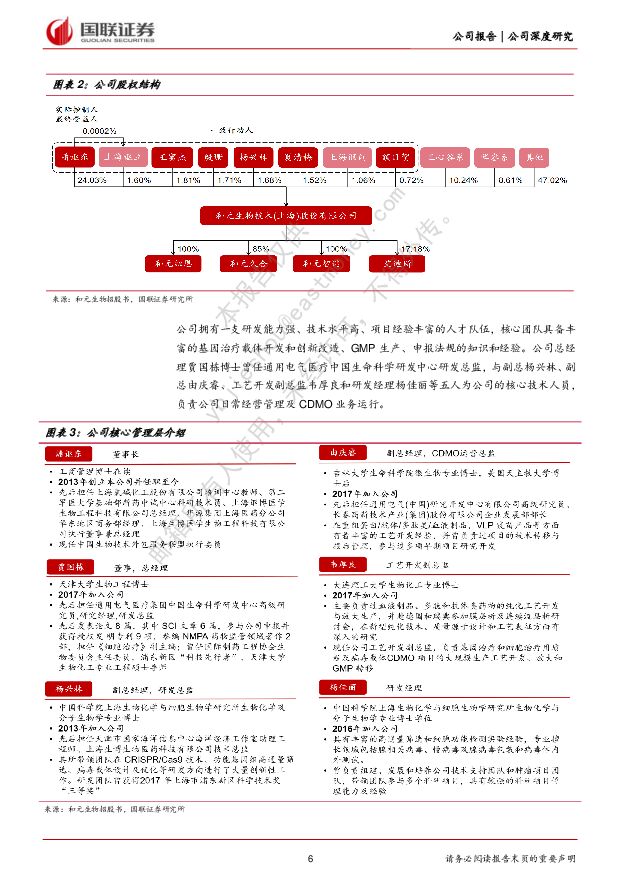

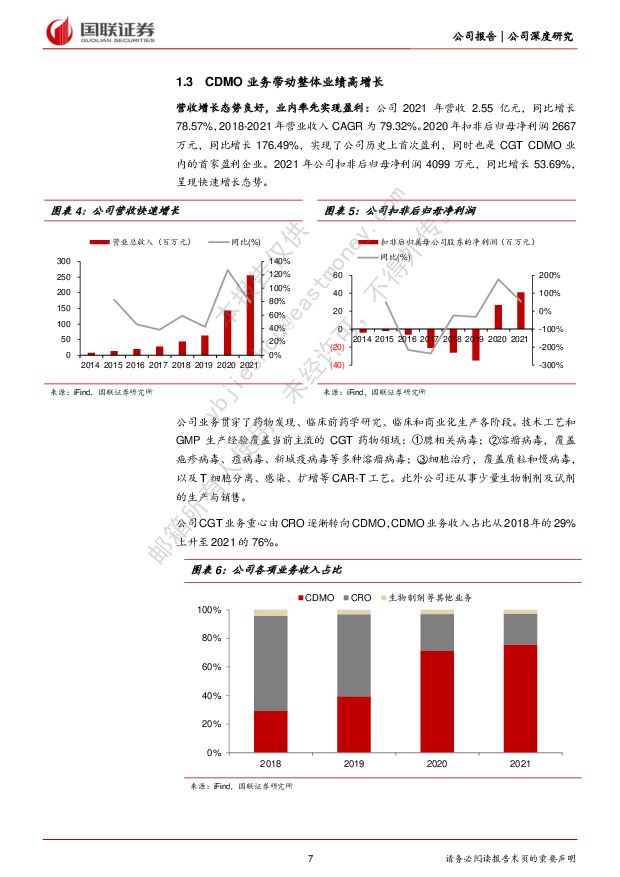

摘要:和元生物(688238)公司深耕CGTCRO/CDMO赛道,营收与盈利增长趋势良好公司专注于细胞基因治疗(CGT)合同外包服务领域,深耕CGTCRO/CDMO赛道近10年,打造了一站式服务平台,为CGT药物开发提供全面解决方案。公司形成了双轮驱动的业务模式,CRO业务为公司在CGT领域的持续发展奠定基础并指引方向,CDMO业务成为公司战略发展重点和主要收入增长引擎,不断提升市场竞争力。2018年-2021年公司实现高速发展,营收CAGR达到79.32%,并于2020年率先在业内实现盈利。未来公司有望受益于行业高速发展和战略先发优势,持续保持高速增长态势。CGTCDMO技术门槛高、需求旺盛,迎来发展黄金期全球CGT行业在研发和生产端需求的快速增长,以及较高的外包渗透率催生了CGTCDMO市场的蓬勃发展。据弗若斯特沙利文预计,全球CGTCDMO市场将由2020年的17.2亿美元增长至2025年的78.6亿美元,CAGR为36%;中国市场增速领衔全球,将从2020年的32.6亿元增长至2025的197.4亿元,CAGR为43%。由于CGT行业仍处于GMP产能匮乏、技术快速迭代、生产工艺与质控较为复杂的萌芽阶段,在产能、技术与工艺开发等核心瓶颈上率先布局和突破的公司有望享受行业高速成长的红利。公司立足先发优势,打造充足产能与先进技术一体化业务护城河公司战略先发布局CGTCDMO业务,拥有大规模、高灵活性的GMP生产平台、行业最全面的核心细胞培养工艺技术,在关键的基因治疗载体开发、生产工艺及质控技术开发上均处于行业领先位置,形成了产能和技术一体化业务护城河。为了更好满足业务增长需求,公司在建的77,000m2临港基地产能规模位居全球前列,并通过持续的研发和工艺创新优化不断加深业务护城河。公司依靠先发优势积聚了优质的客户资源,在执行项目超过50个,在手订单金额超4亿元,保障了业绩的可持续性高增长。盈利预测、估值与评级我们预计公司2022-2024年收入分别为3.64/6.36/8.32亿元,三年CAGR为51.15%,归母净利润分别为0.78/1.57/2.28亿元,三年CAGR为70.97%,对应当前PE分别为120/60/41X。鉴于公司未来三年成长性高,所处CGTCDMO行业景气度高且公司为国内行业龙头,给予PEG约1.8,对应2022年128倍PE,公司合理市值为100亿元,对应目标价20.3元,首次覆盖,给予“增持”评级。风险提示技术升级迭代;行业监管政策趋严;上游原材料及设备涨价;国内市场竞争加剧;新冠疫情导致停工停产;估值体系差异风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物周报(23年第15周):仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载

:仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医药商业板块领涨。本周全部A股上涨0.98%(总市值加权平均)...

823.07 KB共19页中文简体

7天前920积分

-

元力股份 活性炭隐形冠军,全面发力新能源生物质碳材料 华福证券 2024-04-09(30页) 附下载

附下载")

元力股份(300174)木质活性炭隐形冠军,新品类推动格局集中。公司深耕木质活性炭25年,2020-...

3.58 MB共30页中文简体

7天前218积分

-

招商公路 投资收益助力业绩高增,23年分红再上新台阶 国联证券 2024-04-09(3页) 附下载

附下载")

招商公路(001965)事件:2023年,公司全年实现营收97.31亿元,同比增长17.29%,实现...

385.65 KB共3页中文简体

7天前218积分

-

科前生物 下游行情导致业绩承压,生猪景气回暖预期盈利改善 国投证券 2024-04-09(8页) 附下载

附下载")

科前生物(688526)业绩概况:Q4业绩承压,信用减值拖累利润水平公司发布2023年年度报告:20...

1021.48 KB共8页中文简体

7天前518积分

-

梅花生物 2024Q1归母净利润同比下降6.13%,主要产品价格上涨 海通国际 2024-04-09(13页) 附下载

附下载")

梅花生物(600873)2024Q1归母净利润7.52亿元,同比下降6.13%。公司发布2024年一...

1.36 MB共13页中文简体

7天前218积分

-

特变电工 硅料业务承压,输变电业务维持高景气 国联证券 2024-04-09(3页) 附下载

附下载")

特变电工(600089)事件:公司发布2023年年报,2023年实现营业收入981.23亿元,同比+...

377.11 KB共3页中文简体

7天前218积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

7天前718积分

-

梅花生物 业绩符合市场预期,苏、赖氨酸价差持续走高 国联证券 2024-04-09(3页) 附下载

附下载")

梅花生物(600873)事件:4月8日晚,公司发布2024年一季报,一季度公司实现营业收入65亿元,...

394.88 KB共3页中文简体

7天前118积分

-

康华生物 六价诺如授权海外,高端狂苗恢复可期 中泰证券 2024-04-09(7页) 附下载

附下载")

康华生物(300841)投资要点事件:公司发布2023年报,2023年公司实现营业收入15.77亿元...

525.37 KB共7页中文简体

7天前518积分

-

光库科技 多项研发成果陆续出货,看好薄膜铌酸锂产业化 国联证券 2024-04-09(3页) 附下载

附下载")

光库科技(300620)事件:2024年4月2日,公司发布2023年年度报告。2023年公司实现营业...

350.85 KB共3页中文简体

7天前418积分

-

宝新能源 分红提升回报股东,煤价中枢下行提振业绩 国联证券 2024-04-09(3页) 附下载

附下载")

宝新能源(000690)事件:公司发布《2023年年度报告》,2023实现营收102.75亿元,同比...

356.07 KB共3页中文简体

7天前218积分

-

中国企业出海研究系列(二):上市公司海外建厂现状、驱动因素及结果 国联证券 2024-04-09(28页) 附下载

:上市公司海外建厂现状、驱动因素及结果 国联证券 2024-04-09(28页) 附下载")

过去几年,中国上市公司出海的现象越来越普遍。尤其是在全球化进程面临挑战、出口业务的风险系数逐步提升的...

3.8 MB共28页中文简体

7天前210积分

-

美国库存周期处于什么位置?——Global Vision第八期 国联证券 2024-04-09(24页) 附下载

附下载")

专题内容摘要全球制造业PMI处于复苏阶段,其中美国制造业PMI数据持续回升,3月Markit制造业P...

3.21 MB共24页中文简体

7天前210积分

-

医药生物行业周报:24Q1业绩前瞻&24Q2可加配医药 华福证券 2024-04-08(12页) 附下载

附下载")

投资要点:行情回顾:本周(4.1-4.3)中信医药生物板块指数上升0.4%,跑输沪深300指数0.4...

1.58 MB共12页中文简体

1周前520积分

-

医药生物行业周报:建议重视央国企改革条线及创新药板块投资机会 信达证券 2024-04-08(16页) 附下载

附下载")

本期内容提要:上周市场表现:上周医药生物板块收益率为0.54%,板块相对沪深300收益率为-0.32...

1.38 MB共16页中文简体

1周前320积分

-

医药生物行业周报:持续聚集高增长方向 华鑫证券 2024-04-08(36页) 附下载

附下载")

1.关注新变化,持续聚焦高增长方向进入4月份,业绩预告和一季报陆续发布,延续高增长的方向逐步明确。从...

1.28 MB共36页中文简体

1周前220积分

-

医药生物行业周报:创新药利好政策频出,关注相关机会 东海证券 2024-04-08(14页) 附下载

附下载")

投资要点:市场表现:上周(4.1-4.3)医药生物板块整体上涨0.58%,在申万31个行业中排第20...

789.86 KB共14页中文简体

1周前220积分

-

化工新材料行业周报:国家能源局发布生物柴油应用试点通知,相关公司值得关注 太平洋 2024-04-08(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物柴油:国家能源局发布生物柴油应用试点通知,生物柴油相关公司值得...

2.37 MB共27页中文简体

1周前220积分

-

生物医药行业:仑卡奈单抗AD治疗新适应症,在美递交上市申请 平安证券 2024-04-08(14页) 附下载

附下载")

行业观点仑卡奈单抗AD治疗新适应症,在美递交上市申请2024年4月2日,卫材和渤健今日宣布,卫材已向...

1.04 MB共14页中文简体

1周前220积分

-

医药行业周报:Genmab以18亿美元收购普方生物 太平洋 2024-04-08(4页) 附下载

附下载")

报告摘要市场表现:2024年4月3日,医药板块涨跌幅-0.17%,跑赢沪深300指数0.19pct,...

409.5 KB共4页中文简体

1周前320积分