家电行业专题:次新股研究西南证券2022-05-13.pdf

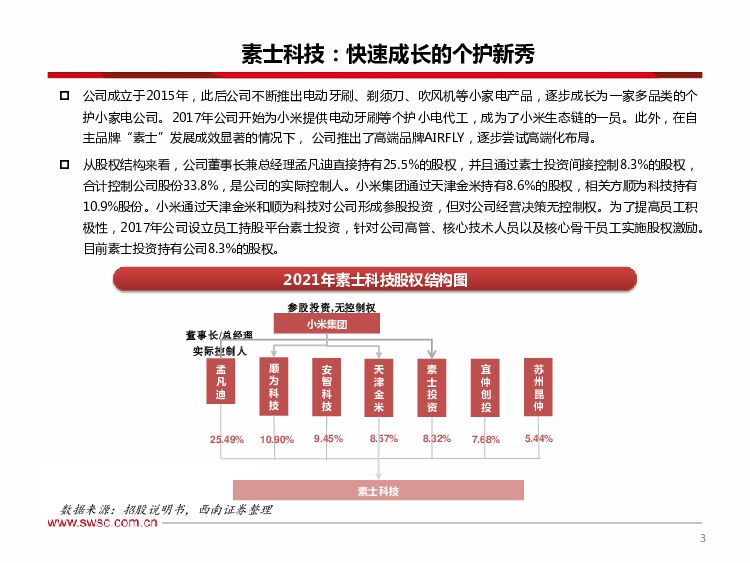

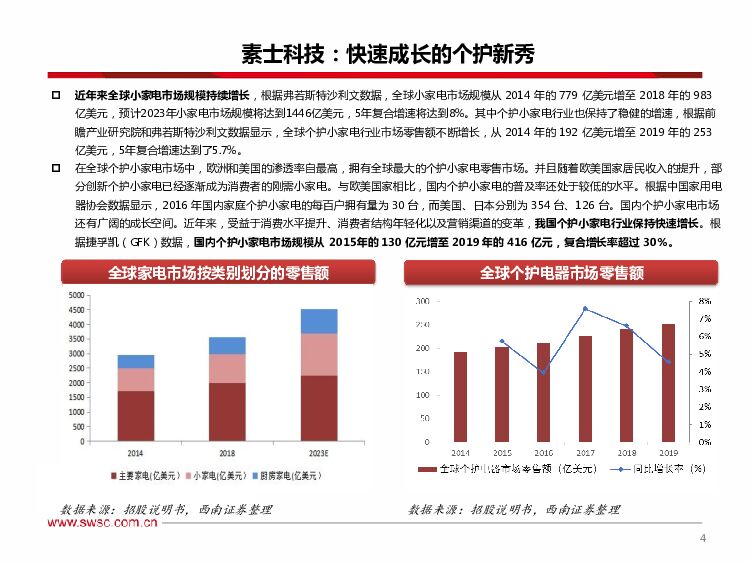

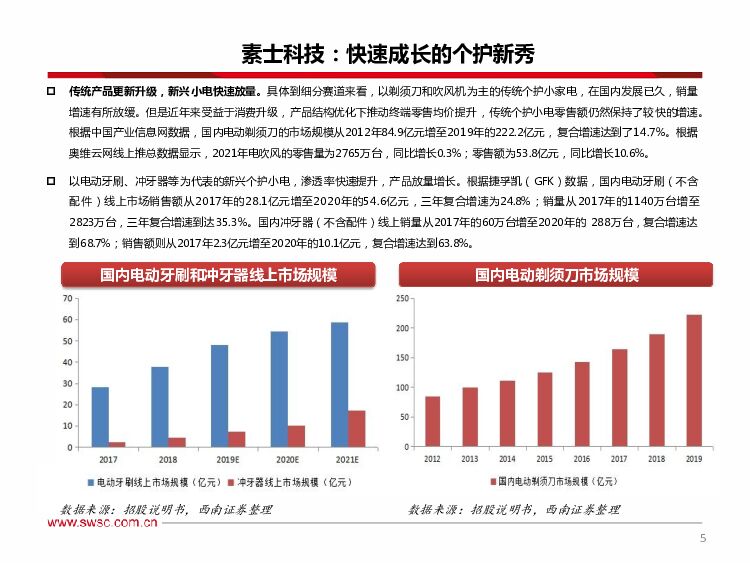

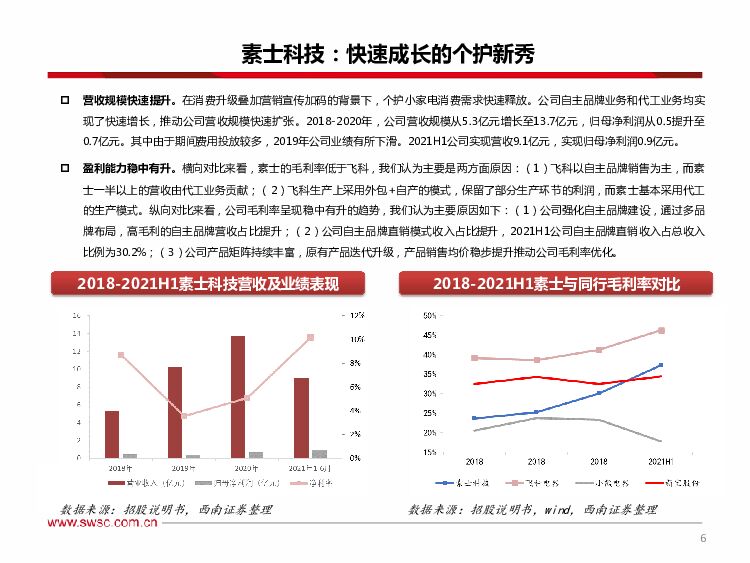

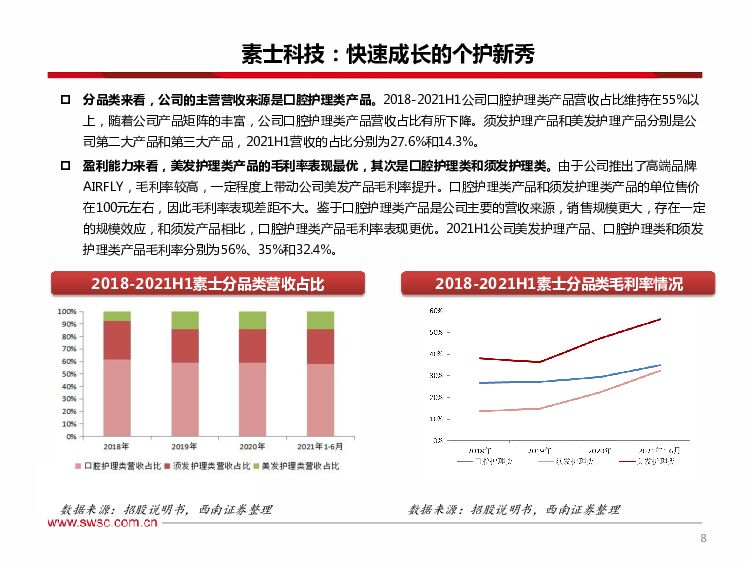

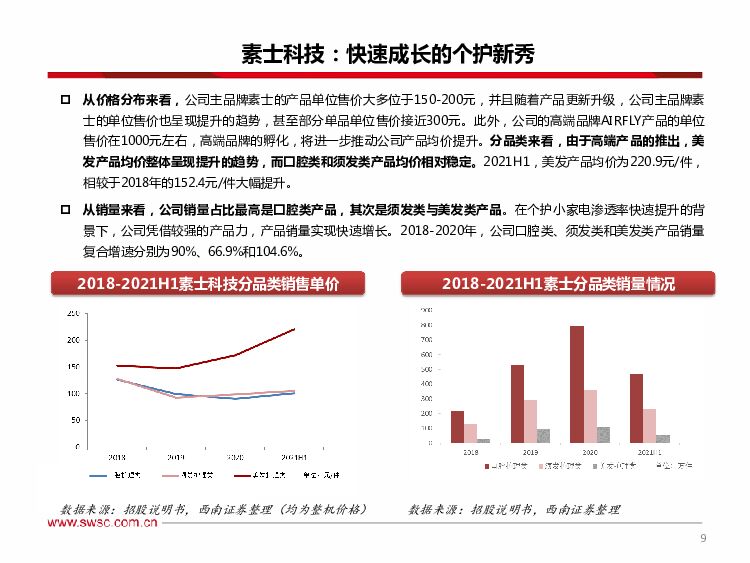

摘要:素士科技:快速成长的个护新秀公司成立于2015年,此后公司不断推出电动牙刷、剃须刀、吹风机等小家电产品,逐步成长为一家多品类的个护小家电公司。2017年公司开始为小米提供电动牙刷等个护小电代工,成为了小米生态链的一员。此外,在自主品牌“素士”发展成效显著的情况下,公司推出了高端品牌AIRFLY,逐步尝试高端化布局。从股权结构来看,公司董事长兼总经理孟凡迪直接持有25.5%的股权,并且通过素士投资间接控制8.3%的股权,合计控制公司股份33.8%,是公司的实际控制人。小米集团通过天津金米持有8.6%的股权,相关方顺为科技持有10.9%股份。小米通过天津金米和顺为科技对公司形成参股投资,但对公司经营决策无控制权。为了提高员工积极性,2017年公司设立员工持股平台素士投资,针对公司高管、核心技术人员以及核心骨干员工实施股权激励。目前素士投资持有公司8.3%的股权。近年来全球小家电市场规模持续增长,根据弗若斯特沙利文数据,全球小家电市场规模从2014年的779亿美元增至2018年的983亿美元,预计2023年小家电市场规模将达到1446亿美元,5年复合增速将达到8%。其中个护小家电行业也保持了稳健的增速,根据前瞻产业研究院和弗若斯特沙利文数据显示,全球个护小家电行业市场零售额不断增长,从2014年的192亿美元增至2019年的253亿美元,5年复合增速达到了5.7%。在全球个护小家电市场中,欧洲和美国的渗透率自最高,拥有全球最大的个护小家电零售市场。并且随着欧美国家居民收入的提升,部分创新个护小家电已经逐渐成为消费者的刚需小家电。与欧美国家相比,国内个护小家电的普及率还处于较低的水平。根据中国家用电器协会数据显示,2016年国内家庭个护小家电的每百户拥有量为30台,而美国、日本分别为354台、126台。国内个护小家电市场还有广阔的成长空间。近年来,受益于消费水平提升、消费者结构年轻化以及营销渠道的变革,我国个护小家电行业保持快速增长。根据捷孚凯(GFK)数据,国内个护小家电市场规模从2015年的130亿元增至2019年的416亿元,复合增长率超过30%。传统产品更新升级,新兴小电快速放量。具体到细分赛道来看,以剃须刀和吹风机为主的传统个护小家电,在国内发展已久,销量增速有所放缓。但是近年来受益于消费升级,产品结构优化下推动终端零售均价提升,传统个护小电零售额仍然保持了较快的增速。根据中国产业信息网数据,国内电动剃须刀的市场规模从2012年84.9亿元增至2019年的222.2亿元,复合增速达到了14.7%。根据奥维云网线上推总数据显示,2021年电吹风的零售量为2765万台,同比增长0.3%;零售额为53.8亿元,同比增长10.6%。以电动牙刷、冲牙器等为代表的新兴个护小电,渗透率快速提升,产品放量增长。根据捷孚凯(GFK)数据,国内电动牙刷(不含配件)线上市场销售额从2017年的28.1亿元增至2020年的54.6亿元,三年复合增速为24.8%;销量从2017年的1140万台增至2823万台,三年复合增速到达35.3%。国内冲牙器(不含配件)线上销量从2017年的60万台增至2020年的288万台,复合增速达到68.7%;销售额则从2017年2.3亿元增至2020年的10.1亿元,复合增速达到63.8%。营收规模快速提升。在消费升级叠加营销宣传加码的背景下,个护小家电消费需求快速释放。公司自主品牌业务和代工业务均实现了快速增长,推动公司营收规模快速扩张。2018-2020年,公司营收规模从5.3亿元增长至13.7亿元,归母净利润从0.5提升至0.7亿元。其中由于期间费用投放较多,2019年公司业绩有所下滑。2021H1公司实现营收9.1亿元,实现归母净利润0.9亿元。盈利能力稳中有升。横向对比来看,素士的毛利率低于飞科,我们认为主要是两方面原因:(1)飞科以自主品牌销售为主,而素士一半以上的营收由代工业务贡献;(2)飞科生产上采用外包+自产的模式,保留了部分生产环节的利润,而素士基本采用代工的生产模式。纵向对比来看,公司毛利率呈现稳中有升的趋势,我们认为主要原因如下:(1)公司强化自主品牌建设,通过多品牌布局,高毛利的自主品牌营收占比提升;(2)公司自主品牌直销模式收入占比提升,2021H1公司自主品牌直销收入占总收入比例为30.2%;(3)公司产品矩阵持续丰富,原有产品迭代升级,产品销售均价稳步提升推动公司毛利率优化。分业务模式来看,公司的主要营收来源是小米代工业务。2018-2021H1,小米代工业务在公司总收入中占比均在50%以上。但是随着公司自主品牌逐步发力,自主品牌营收占比快速提升。2018年公司自主品牌营收占比仅为27.1%,2021H1公司自主品牌营收快速提升至43.8%。未来随着公司产品矩阵持续丰富,叠加多元品牌孵化见效,预计公司自主品牌营收占比将进一步提升。毛利率表现来看,自有品牌毛利率表现明显优于小米模式。一方面,公司自有品牌和小米品牌定位存在差异。小米品牌定位大众市场,公司主品牌素士定位中高端市场,子品牌AIRFLY定位高端市场,产品终端零售价存在差异。另一方面,公司与小米的合作主要采用分成模式,米家产品的利润大多被小米享有,该业务模式下公司的毛利率较低。分品类来看,公司的主营营收来源是口腔护理类产品。2018-2021H1公司口腔护理类产品营收占比维持在55%以上,随着公司产品矩阵的丰富,公司口腔护理类产品营收占比有所下降。须发护理产品和美发护理产品分别是公司第二大产品和第三大产品,2021H1营收的占比分别为27.6%和14.3%。盈利能力来看,美发护理类产品的毛利率表现最优,其次是口腔护理类和须发护理类。由于公司推出了高端品牌AIRFLY,毛利率较高,一定程度上带动公司美发产品毛利率提升。口腔护理类产品和须发护理类产品的单位售价在100元左右,因此毛利率表现差距不大。鉴于口腔护理类产品是公司主要的营收来源,销售规模更大,存在一定的规模效应,和须发产品相比,口腔护理类产品毛利率表现更优。2021H1公司美发护理产品、口腔护理类和须发护理类产品毛利率分别为56%、35%和32.4%。从价格分布来看,公司主品牌素士的产品单位售价大多位于150-200元,并且随着产品更新升级,公司主品牌素士的单位售价也呈现提升的趋势,甚至部分单品单位售价接近300元。此外,公司的高端品牌AIRFLY产品的单位售价在1000元左右,高端品牌的孵化,将进一步推动公司产品均价提升。分品类来看,由于高端产品的推出,美发产品均价整体呈现提升的趋势,而口腔类和须发类产品均价相对稳定。2021H1,美发产品均价为220.9元/件,相较于2018年的152.4元/件大幅提升。从销量来看,公司销量占比最高是口腔类产品,其次是须发类与美发类产品。在个护小家电渗透率快速提升的背景下,公司凭借较强的产品力,产品销量实现快速增长。2018-2020年,公司口腔类、须发类和美发类产品销量复合增速分别为90%、66.9%和104.6%。费用率方面,公司管理费用率和研发费用率基本保持稳定,2021H1公司管理费用率和研发费用率分别为1.9%和3.5%。销售费用方面,随着公司多品类、多品牌布局的持续推进,为了进一步提升产品知名度,公司不断加强宣传力度,广告及市场推广费用增幅较快,公司销售费用率也呈现提升趋势,2021H1公司销售费用率为20.4%。可比公司对比来看,公司的销售费用率高于同行。新宝股份代工业务占比更高,整体销售费用率较低。而素士与其他可比公司的销售费用率差距相对较小。与主营产品类似的飞科电器比较来看,虽然飞科也在推进产品高端化、渠道直营化转型,持续加大社交媒体的推广投入。但是考虑到飞科整体业务规模更大,当年的销售费用率仍是低于素士科技。具体来看,公司销售费用主要由广告及市场推广费、职工薪酬、平台服务费、运杂费、质量保证费用等构成。其中,广告及市场推广费用占比最高,2021H1广告及市场推广费用在销售费用中占比达到了72.2%。近年来,公司不断加大市场推广投入,在天猫、抖音等线上平台采用多形式的方式引流,持续强化自主品牌建设,广告及市场推广费金额及占比逐年提升。2018-2020年,公司自主品牌复合增速达到了94.9%。此外,从自主品牌销售模式来看,直销占比也呈现提升的趋势。2021H1公司直销收入在自主品牌营收中占比将近70%。直销模式下,需要公司投入更多的费用进行营销宣传。直销渠道的发展一定程度上推动公司销售费用的提升。公司计划公开发行不超过1000万股,募集资金将用于产品的升级、品牌推广以及研发中心的建设。从募资投放计划来看,公司将投资2.9亿元于全产品升级项目,1.5亿元于品牌推广与营销,1.5亿元于公司研发中心建设。全产品升级项目将围绕公司现有主营业务,通过配置相应软、硬件设备以及建设全产品升级中心,对现有的产品进行迭代升级;品牌推广及营销升级建设项目将围绕公司产品定位和营销策略,进一步加大品牌宣传推广,不断拓展线上销售渠道,并逐步提高营销管理精细化、营销过程标准化、客户拓展信息化水平;素士研发中心建设项目将结合公司业务发展现状建设一个探索行业前沿技术、产品发展方向、推进新产品快速落地的研发中心。随着未来募投项目的逐步落地,预期公司综合竞争实力将进一步强化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家电行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(9页) 附下载

附下载")

本周看点:汽车、家电、家装厨卫推动以旧换新国内智能家居跨平台互通标准发布AI接过折叠屏的叙事权行业环...

1006.8 KB共9页中文简体

1天前020积分

-

玉马遮阳 23年年报及24年一季报点评:收入稳健增长,Q1盈利能力同比改善 西南证券 2024-04-24(7页) 附下载

玉马遮阳(300993)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.16 MB共7页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

新易盛 24Q1业绩高增,高速率产品稳步放量 西南证券 2024-04-24(6页) 附下载

新易盛(300502)投资要点事件:公司发布2023年年度报告&2024年一季度报告,2023年实现...

1.22 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前218积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

思源电气 2023年年报点评:业绩符合预期,海外业务快速发展 西南证券 2024-04-24(6页) 附下载

思源电气(002028)投资要点事件:公司2023年实现营业收入124.6亿元,同比增长18.3%;...

1.26 MB共6页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分

-

麒盛科技 2023年年报点评:产能布局持续扩张,海外需求稳步修复 西南证券 2024-04-24(7页) 附下载

麒盛科技(603610)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收31亿元,同...

1.16 MB共7页中文简体

1天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

1天前018积分

-

并行科技 2023年年报点评:超算云业务强劲,亏损同比收窄 西南证券 2024-04-24(11页) 附下载

并行科技(839493)投资要点事件:公司发布2023年年报,实现收入5.0亿元,同比+58.5%,...

1.79 MB共11页中文简体

1天前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

1天前018积分

-

海思科 HSK16149获批在即,环泊酚出海可期 西南证券 2024-04-24(7页) 附下载

海思科(002653)事件:公司发布2023年报及2024年一季报,实现营业收入33.55亿元(+1...

1.37 MB共7页中文简体

1天前018积分

-

汇川技术 2023年年报点评:工控稳定增长,电车业务进入收获期 西南证券 2024-04-24(6页) 附下载

汇川技术(300124)投资要点事件:公司2023年实现营业收入304.2亿元,同比增长32.2%;...

1.23 MB共6页中文简体

1天前018积分

-

金徽酒 2024年一季报点评:省内夯实省外拓展,经营势能持续释放 西南证券 2024-04-24(5页) 附下载

金徽酒(603919)投资要点事件:公司发布2024年度一季度报告,2024年一季度实现营业总收入1...

1.18 MB共5页中文简体

1天前018积分