造车新势力系列九:供应链和交付承压,销量增长趋势持续国信证券2022-05-10.pdf

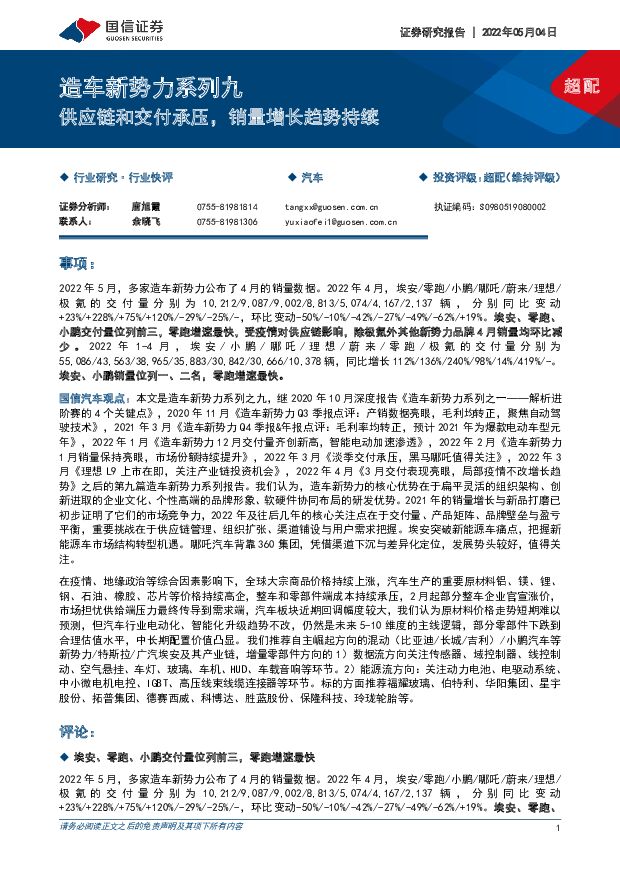

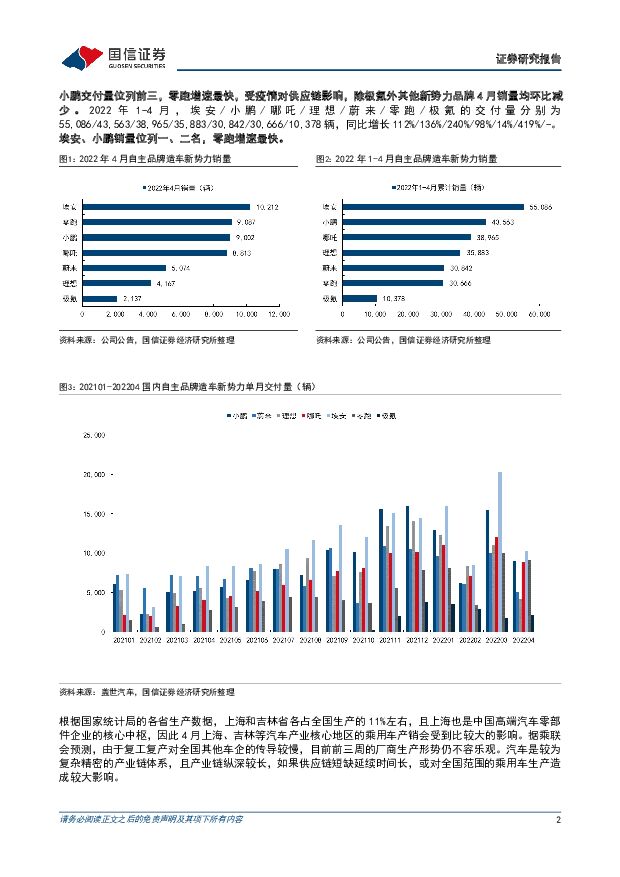

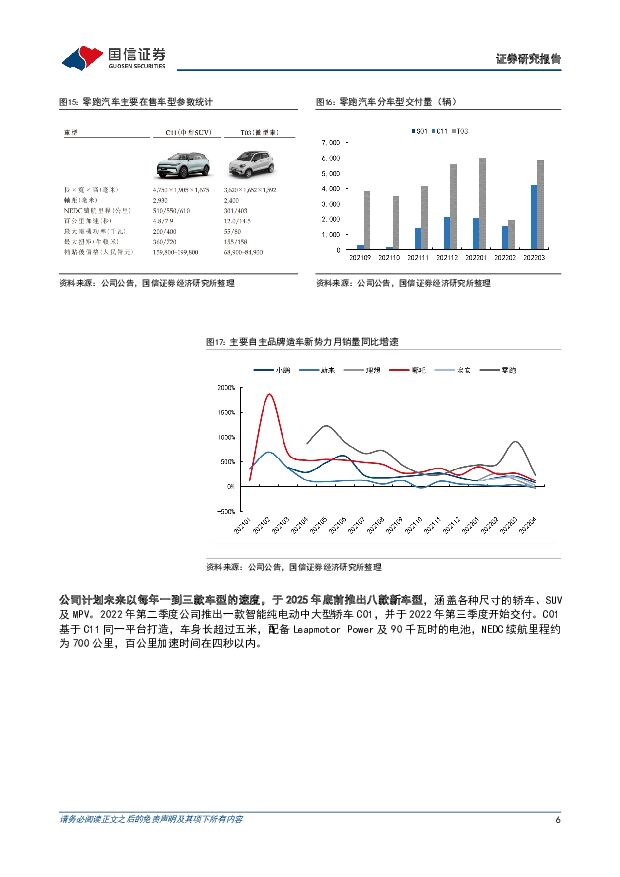

摘要:事项:2022年5月,多家造车新势力公布了4月的销量数据。2022年4月,埃安/零跑/小鹏/哪吒/蔚来/理想/极氪的交付量分别为10,212/9,087/9,002/8,813/5,074/4,167/2,137辆,分别同比变动+23%/+228%/+75%/+120%/-29%/-25%/-,环比变动-50%/-10%/-42%/-27%/-49%/-62%/+19%。埃安、零跑、小鹏交付量位列前三,零跑增速最快,受疫情对供应链影响,除极氪外其他新势力品牌4月销量均环比减少。2022年1-4月,埃安/小鹏/哪吒/理想/蔚来/零跑/极氪的交付量分别为55,086/43,563/38,965/35,883/30,842/30,666/10,378辆,同比增长112%/136%/240%/98%/14%/419%/-。埃安、小鹏销量位列一、二名,零跑增速最快。国信汽车观点:本文是造车新势力系列之九,继2020年10月深度报告《造车新势力系列之一——解析进阶赛的4个关键点》,2020年11月《造车新势力Q3季报点评:产销数据亮眼,毛利均转正,聚焦自动驾驶技术》,2021年3月《造车新势力Q4季报&年报点评:毛利率均转正,预计2021年为爆款电动车型元年》,2022年1月《造车新势力12月交付量齐创新高,智能电动加速渗透》,2022年2月《造车新势力1月销量保持亮眼,市场份额持续提升》,2022年3月《淡季交付承压,黑马哪吒值得关注》,2022年3月《理想L9上市在即,关注产业链投资机会》,2022年4月《3月交付表现亮眼,局部疫情不改增长趋势》之后的第九篇造车新势力系列报告。我们认为,造车新势力的核心优势在于扁平灵活的组织架构、创新进取的企业文化、个性高端的品牌形象、软硬件协同布局的研发优势。2021年的销量增长与新品打磨已初步证明了它们的市场竞争力,2022年及往后几年的核心关注点在于交付量、产品矩阵、品牌壁垒与盈亏平衡,重要挑战在于供应链管理、组织扩张、渠道铺设与用户需求把握。埃安突破新能源车痛点,把握新能源车市场结构转型机遇。哪吒汽车背靠360集团,凭借渠道下沉与差异化定位,发展势头较好,值得关注。在疫情、地缘政治等综合因素影响下,全球大宗商品价格持续上涨,汽车生产的重要原材料铝、镁、锂、钢、石油、橡胶、芯片等价格持续高企,整车和零部件端成本持续承压,2月起部分整车企业官宣涨价,市场担忧供给端压力最终传导到需求端,汽车板块近期回调幅度较大,我们认为原材料价格走势短期难以预测,但汽车行业电动化、智能化升级趋势不改,仍然是未来5-10维度的主线逻辑,部分零部件下跌到合理估值水平,中长期配置价值凸显。我们推荐自主崛起方向的混动(比亚迪/长城/吉利)/小鹏汽车等新势力/特斯拉/广汽埃安及其产业链,增量零部件方向的1)数据流方向关注传感器、域控制器、线控制动、空气悬挂、车灯、玻璃、车机、HUD、车载音响等环节。2)能源流方向:关注动力电池、电驱动系统、中小微电机电控、IGBT、高压线束线缆连接器等环节。标的方面推荐福耀玻璃、伯特利、华阳集团、星宇股份、拓普集团、德赛西威、科博达、胜蓝股份、保隆科技、玲珑轮胎等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

格林美 前驱体行业领先企业,受益以旧换新政策回收业务未来可期 国信证券 2024-04-25(38页) 附下载

格林美(002340)核心观点公司是国内前三的锂电三元前驱体材料生产企业,并在资源综合利用领域深耕多...

2.77 MB共38页中文简体

1天前018积分

-

亿田智能 2023年报点评:直营收入增长较快,业绩有所承压 国信证券 2024-04-25(6页) 附下载

亿田智能(300911)核心观点经营有所承压,Q4盈利受募投项目转固影响。公司2023年实现营收12...

408.74 KB共6页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

新澳股份 第一季度收入增长13%,毛利率小幅提升 国信证券 2024-04-25(6页) 附下载

新澳股份(603889)核心观点第一季度收入增长12.5%,财务费用率提升令净利率小幅下降。公司是羊...

603.42 KB共6页中文简体

1天前218积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

行动教育 2024Q1业绩点评:2024年一季度归母净利润同增34%,销售收款支撑未来增长 国信证券 2024-04-25(6页) 附下载

行动教育(605098)核心观点2024Q1归母净利润同增34%,略优于我们预期。2024Q1,公司...

313.79 KB共6页中文简体

1天前218积分

-

龙佰集团 2023年季度净利逐季提升,钛矿价格稳定高位 国信证券 2024-04-25(8页) 附下载

龙佰集团(002601)核心观点公司2023年四季度归母净利润同环比提升,2024年一季度归母净利润...

870.2 KB共8页中文简体

1天前218积分

-

盘江股份 煤价下行、销量下滑拖累业绩,煤电新一体化发展改善可期 国信证券 2024-04-25(7页) 附下载

盘江股份(600395)核心观点2023年煤价下行、自产煤销量减少,业绩下降;2024Q1自产煤销量...

571.35 KB共7页中文简体

1天前018积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前018积分

-

凯因科技 凯力唯销售收入同比增长超过200%, 派益生乙肝适应症有序推进 国信证券 2024-04-25(16页) 附下载

凯因科技(688687)核心观点核心品种凯力唯销售收入同比增长超过200%。2023年, 公司实现营...

718.13 KB共16页中文简体

1天前018积分

-

华鲁恒升 一季度营收净利双增,低成本竞争战略不改 国信证券 2024-04-25(7页) 附下载

华鲁恒升(600426)核心观点公司2024年一季度营收、归母净利润同环比双增。公司发布2024年一...

986.09 KB共7页中文简体

1天前218积分

-

芒果超媒 23年年报及24Q1点评:广告增速向上,内容表现值得期待 国信证券 2024-04-25(6页) 附下载

芒果超媒(300413)核心观点营收增长稳健,所得税政策调整扰动业绩表现。1)23年全年公司实现营业...

408.78 KB共6页中文简体

1天前018积分

-

健盛集团 第一季度净利润增长112%,无缝服饰业务盈利改善 国信证券 2024-04-25(6页) 附下载

健盛集团(603558)核心观点第一季度收入增长10%,净利润增长112%,无缝服饰业务盈利能力改善...

589 KB共6页中文简体

1天前018积分

-

华能国际 煤电盈利同比大幅增长,新能源盈利表现稳健 国信证券 2024-04-25(7页) 附下载

华能国际(600011)核心观点营业收入微升,归母净利润同比大幅增长。2024年第一季度,公司实现营...

372.78 KB共7页中文简体

1天前018积分

-

东方财富 证券业务回暖,回购彰显信心 国信证券 2024-04-25(6页) 附下载

东方财富(300059)核心观点东方财富发布2024年第一季度报告。一季度公司实现营业收入24.56...

884.34 KB共6页中文简体

1天前018积分