农林牧渔行业周报:生猪和黄鸡调整后再迎配置良机国海证券2022-05-10.pdf

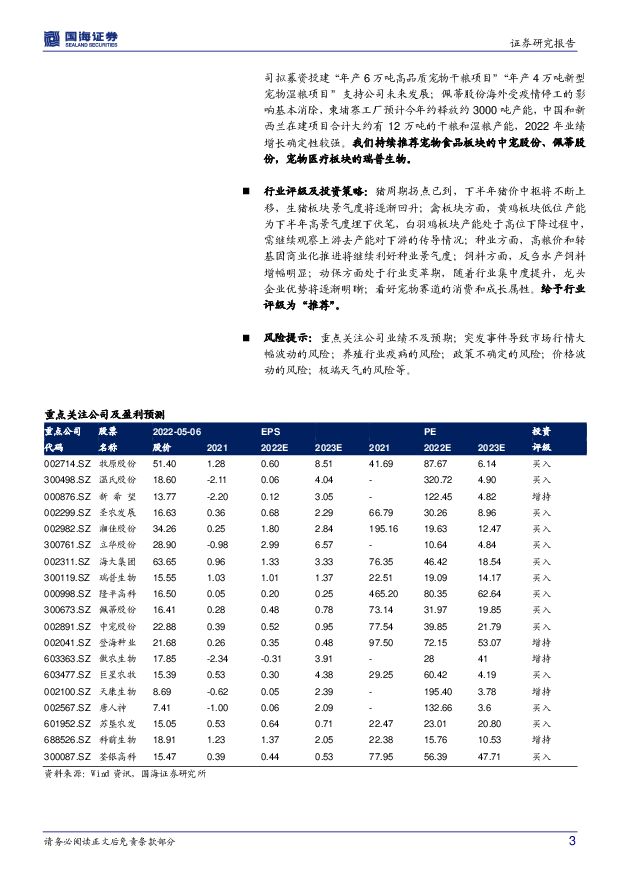

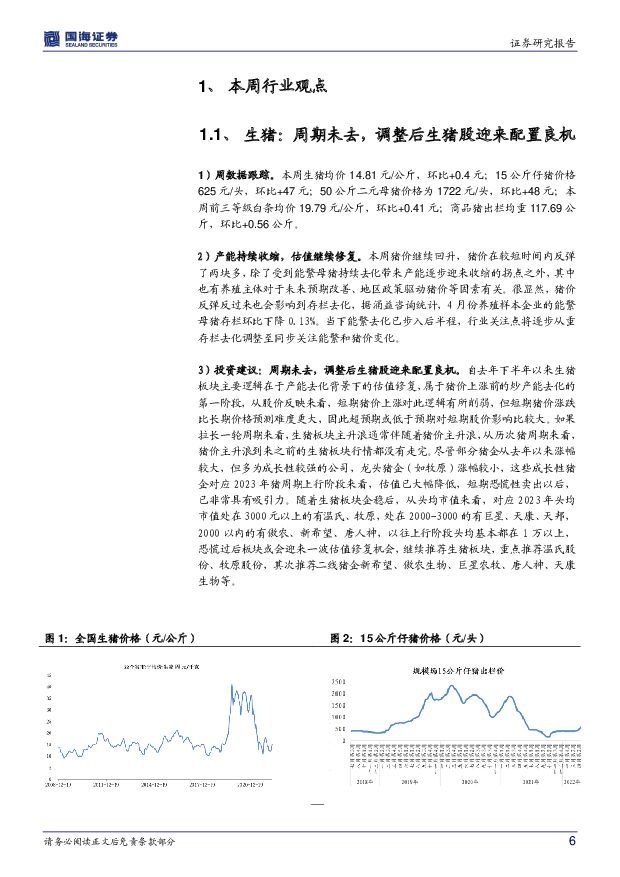

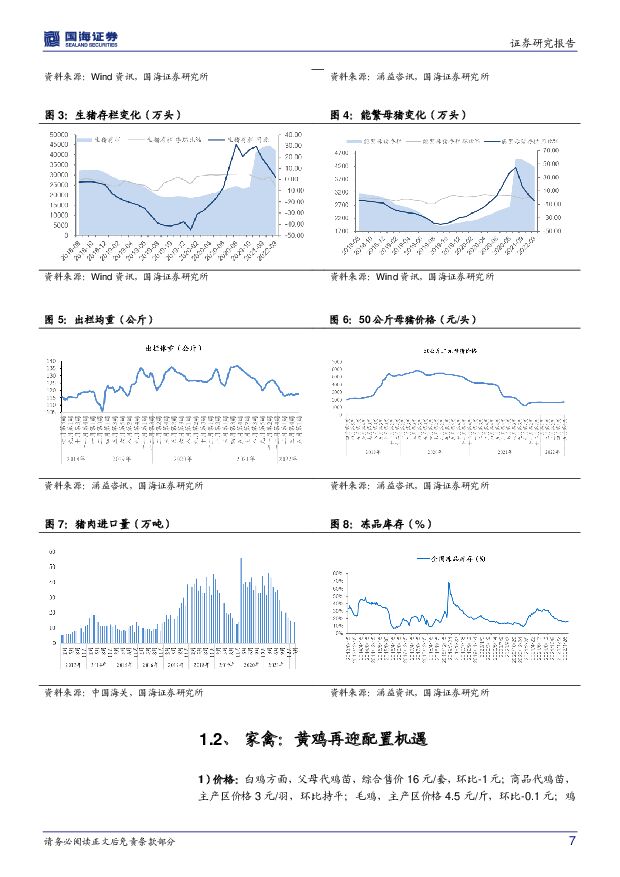

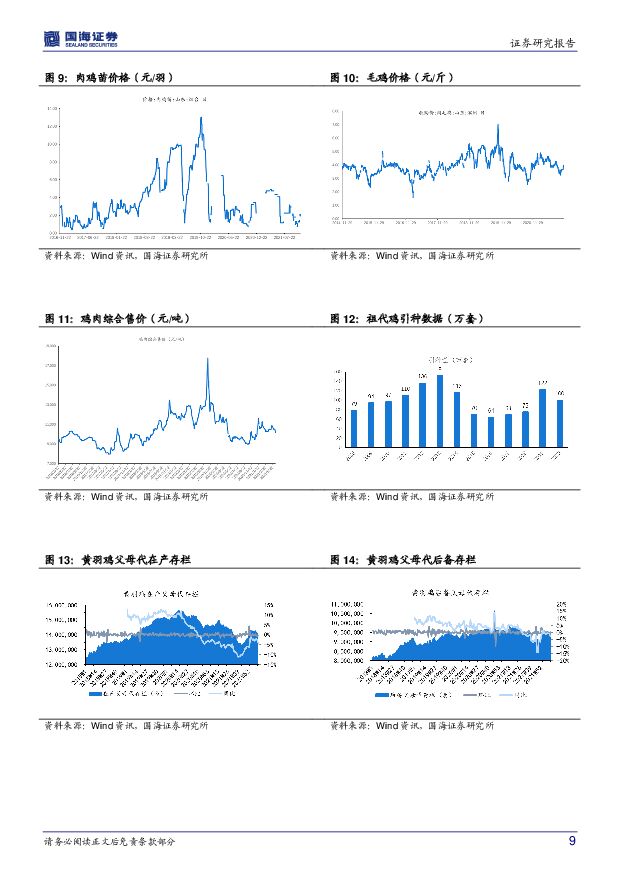

摘要:投资要点:生猪: 周期未去,调整后生猪股迎来配置良机投资建议: 周期未去,调整后生猪股迎来配置良机。 自去年下半年以来生猪板块主要逻辑在于产能去化背景下的估值修复,属于猪价上涨前的炒产能去化的第一阶段,从股价反映来看,短期猪价上涨对此逻辑有所削弱,但短期猪价涨跌比长期价格预测难度更大,因此超预期或低于预期对短期股价影响比较大。如果拉长一轮周期来看,生猪板块主升浪通常伴随着猪价主升浪,从历次猪周期来看,猪价主升浪到来之前的生猪板块行情都没有走完。尽管部分猪企从去年以来涨幅较大,但多为成长性较强的公司,龙头猪企(如牧原)涨幅较小,这些成长性猪企对应 2023 年猪周期上行阶段来看,估值已大幅降低,短期恐慌性卖出以后, 已非常具有吸引力。 随着生猪板块企稳后,从头均市值来看,对应 2023 年头均市值处在 3000 元以上的有温氏、牧原,处在 2000-3000 的有巨星、天康、天邦, 2000以内的有傲农、新希望、唐人神,以往上行阶段头均基本都在 1 万以上,恐慌过后板块或会迎来一波估值修复机会,继续推荐生猪板块, 重点推荐温氏股份、牧原股份,其次推荐二线猪企新希望、傲农生物、巨星农牧、唐人神、天康生物等。家禽: 黄鸡再迎配置机遇投资建议: 白鸡方面,近期除了父母代以外的其他环节价格比较坚挺,尤其是父母代场和商品代养殖环节从亏损走向盈利,对于存栏去化影响较大,让刚刚出现的下降难以持续。由于引种政策的变化,尽管短期美国引种难,甚至会出现 1-2 个月的引种骤降,但这对于行业的影响体现在长期且存在很大不确定性。我们依然需要关注存栏能否形成下降趋势,但近期行业变化让这个不确定性加大,对此我们继续持谨慎观点,但对于部分公司(如圣农发展)而言,已具备长期投资价值。黄鸡方面,从协会数据来看,黄鸡行业产能从 2020 年 4 月份以来下降了 15%,但由于统计样本的原因,行业实际下降幅度在 20%以上,实际产能去化幅度远高于表观数据。 2020 年以来产能去化最早始于新冠导致的活禽调运和交易受阻,疫情的反复对于黄鸡行业影响巨大,今年 3 月以来上海疫情对华东地区甚至主要销区存在明显的外溢影响,加速了产能上的去化。黄鸡行业由于其鲜品消费属性,极少有类似于猪和白鸡冻品等库存,存栏情况较能反映行业真实的供应。从价格上看,去年 8 月份以来处在 6-7 元/斤平台波动, 3 月份由于受疫情影响华东地区跌至 6 元以下,而广东地区价格始终处于6-7 块区间。纵观 2022Q1,黄鸡板块是唯一实现盈利的子板块,正如我们此前判断黄鸡是三个养殖品种里最早实现产能去化,最早开始反转的板块。目前淡季价格坚挺,这意味着在产能继续保持去化的背景下,下半年基本面将有望迎来大幅改善。关于景气度持续性问题,一方面从父母代鸡苗销售到商品代出栏接近一年,和母猪到商品猪差距不大,另一方面祖代鸡协会数据因补贴等问题失真,且企业长期扩产意愿低,实际上游种源紧缺,景气高位预计维持 1-2年以上。基于上述分析,我们看好黄鸡板块, 重点推荐立华股份、温氏股份、湘佳股份。动保:板块位于估值底部,关注非瘟疫苗催化作用投资建议: 受下游养殖亏损影响,动保行业景气下行,部分企业业绩有所下滑,受此影响,动保板块整体估值已跌至历史低位。长期来看,下游规模化进程、减抗替抗的需求变化、多联多价新疫苗研发等有望持续推动动保行业扩容。非瘟疫苗研发稳步推进,多家企业取得积极进展,关注非洲猪瘟疫苗带来的催化作用, 我们重点推荐低估值、高成长标的瑞普生物、科前生物,其次关注普莱柯、天康生物、中牧股份等。种植: 杭州瑞丰、中国种子集团获批 4 项转基因玉米种子生物安全证书投资建议: 小麦、玉米价格维持高位,种子需求保持高景气度。长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高。中长期转基因种子商业化进程将持续推进,利好种子龙头。 推荐隆平高科、登海种业,苏垦农发、荃银高科。饲料: 水产反刍饲料销量涨幅明显投资建议: 预计 2022 年上半年饲料产销量整体将继续保持增长态势,尤其是水产饲料、反刍饲料。玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业向下游养殖厂转移成本的能力较强,市场份额有望提升, 推荐海大集团,关注禾丰牧业。宠物:看好宠物国产替代的投资主线投资建议: 我们认为国内宠物行业仍处于快速发展的基本面未变,国产替代仍为当期逻辑投资主线。从一季度业绩看,中宠股份和佩蒂股份盈利能力都得到了显著恢复,中宠股份随着湿粮项目产能释放, 2021 年公司宠物罐头的销售收入同比增长 52.97%, 2022 年公司拟募资投建“年产 6 万吨高品质宠物干粮项目”“年产 4 万吨新型宠物湿粮项目” 支持公司未来发展;佩蒂股份海外受疫情停工的影响基本消除, 柬埔寨工厂预计今年约释放约 3000 吨产能,中国和新西兰在建项目合计大约有 12 万吨的干粮和湿粮产能, 2022 年业绩增长确定性较强。 我们持续推荐宠物食品板块的中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。行业评级及投资策略: 猪周期拐点已到,下半年猪价中枢将不断上移,生猪板块景气度将逐渐回升; 禽板块方面,黄鸡板块低位产能为下半年高景气度埋下伏笔,白羽鸡板块产能处于高位下降过程中,需继续观察上游去产能对下游的传导情况; 种业方面,高粮价和转基因商业化推进将继续利好种业景气度;饲料方面, 反刍水产饲料增幅明显;动保方面处于行业变革期,随着行业集中度提升,龙头企业优势将逐渐明晰;看好宠物赛道的消费和成长属性。 给予行业评级为“推荐”。风险提示: 重点关注公司业绩不及预期;突发事件导致市场行情大幅波动的风险;养殖行业疫病的风险;政策不确定的风险;价格波动的风险;极端天气的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

聚合顺 2024年一季报点评报告:2024年Q1业绩同比增长,看好户外服饰需求提升 国海证券 2024-04-25(6页) 附下载

聚合顺(605166)事件:2024年4月23日,聚合顺发布2024年一季度报告:2024年Q1单季...

320.11 KB共6页中文简体

1天前218积分

-

恒力石化 2024年一季报点评:2024Q1经营大幅改善,与沙特阿美签署谅解备忘录 国海证券 2024-04-25(9页) 附下载

恒力石化(600346)事件:2024年4月22日,恒力石化发布2024年一季度报告:2024年Q1...

697.82 KB共9页中文简体

1天前218积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

1天前018积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1天前010积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

附下载")

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

2天前218积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

附下载")

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

2天前018积分