食品饮料年报&一季报总结:白酒韧性强,大众品多方承压待改善国海证券2022-05-07.pdf

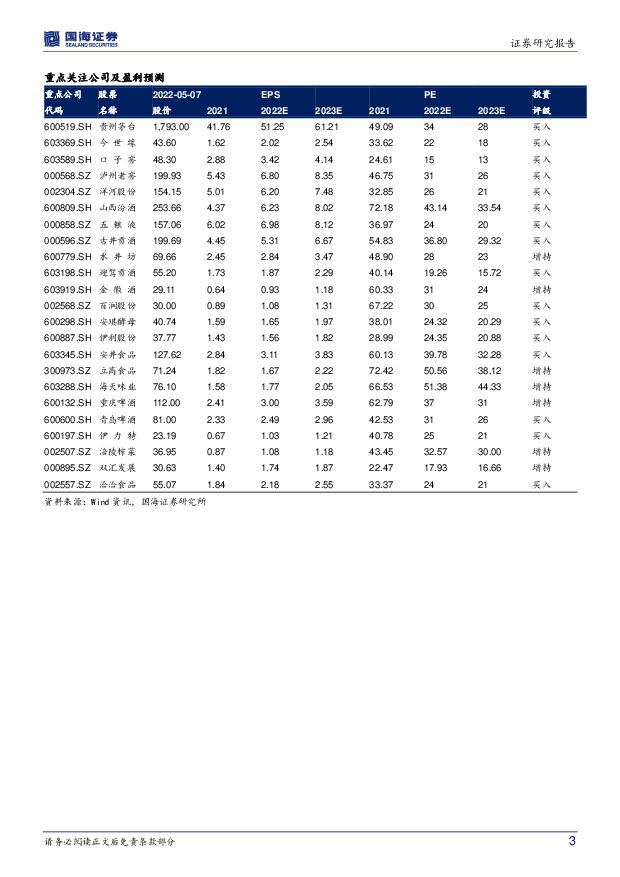

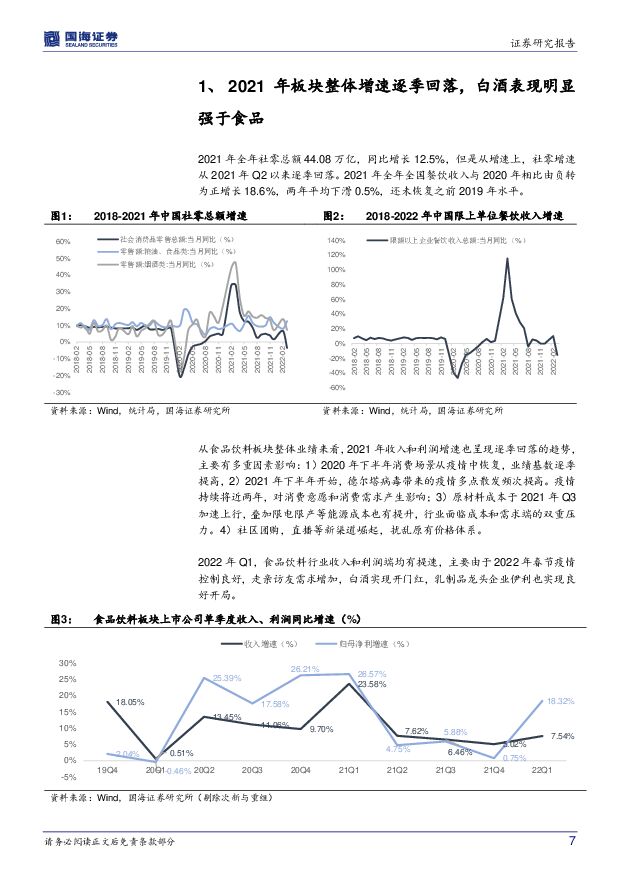

摘要:投资要点:2021年板块增速逐季回落,2022Q1增速有所回升。2021年,食品饮料行业整体收入增长10.94%,利润增长10.61%。2022年Q1,收入增长8.4%,利润增长19%。从板块整体业绩来看,2021年收入和利润增速呈现逐季回落的趋势,主要有多重因素影响:(1)2020年下半年消费场景从疫情中恢复,业绩基数逐季提高,(2)2021年下半年开始,德尔塔病毒带来的疫情多点散发频次提高,对消费意愿和消费需求产生影响;(3)原料、包材、能源成本等加速上行;(4)社区团购等新渠道崛起,扰乱原有价格体系。2022年Q1,食品饮料行业收入和利润端均有提速,主要由于2022年春节疫情控制良好,走亲访友需求增加,白酒实现开门红,乳制品龙头企业伊利也实现良好开局。白酒板块整体表现明显好于非白酒:2021年和2022年Q1,白酒板块分别实现收入增长19.5%和22.4%,利润增长18.2%和27.3%;非白酒板块分别实现收入增长6.85%和-0.36%,利润增长-4.52%和-1.47%;白酒板块表现要整体强于食品板块。在基数抬高的2021H2,白酒板块仍然保持较高增长。2022年Q1白酒行业继续实现开门红,行业韧性凸显。非白酒板块,自2021Q2面临业绩高基数,增速陡然下降。但是在基数回落的2021年下半年,增速却继续走低。2022Q1非白酒收入持续下滑,利润下滑幅度有所收窄。白酒:板块韧性凸显,次高端加速成长。(1)板块向上趋势仍在延续,2020、2021和2022Q1已持续验证了板块的业绩韧性,2022Q1板块收入/净利润增速分别为22.4%/27.3%,在去年高基数基础上,同比、环比同时提速,板块顺利实现开门红。(2)2021、2022Q1板块业绩表现分化,高端酒经过多年量价齐升进入平台期,近年来回归稳健增长;次高端仍保持快速扩容,三线次高端弹性最大,区域次高端龙头产品结构提升显著,2022Q1徽酒、苏酒表现亮眼;区域地产酒受疫情扰动表现分化。(3)从现金流和预收款角度看,一季度各酒企的报表质量也呈现出分化的特点。贵州茅台和区域次高端龙头报表质量整体较高;三线次高端销售收现增速均低于营收,持续性仍需观察;区域酒企中金徽酒、伊力特受疫情影响较小。预计疫情扰动会对二季度白酒动销产生影响,但今年疫情呈现出“淡季+区域化”的特点,大部分酒企受影响程度有限;口子窖、水井坊等经营模式特殊,渠道掌控力较弱,预计受疫情影响程度高于其他酒企。(4)中长期视角看,当前行业正在进入第二成长阶段,处于由高端一线引领的增长向次高端大趋势的弹性增长的转型。当前次高端进入增长加速期,未来将持续兑现利润弹性,是机会最大的板块。大众品:自2021Q2开始板块压力持续加大,2022Q1业绩超预期的公司也较少,主要受到疫情,成本,宏观经济,业绩基数,春节错期等多重因素影响。报表端共性:(1)2021Q4普遍表现相对较好,主要由于春节提前,提价情况下渠道提前囤货所致;(2)疫情对2022Q1各行业收入影响不同:一季度收入超预期的主要是春节销售占比高,具备礼品属性的行业,例如伊利股份,洽洽食品等。2月底以来的奥密克戎疫情严重影响餐饮等业态,而疫情受益的居家消费属性为主的行业表现较好。预制菜在春节期间和疫情期间都实现了快速增长,是食品行业中景气度最高的子行业。(3)成本对2022Q1各行业利润影响不同:2月俄乌冲突以来,石油,粮食等价格上涨,3月疫情后运费又进一步高企。调味品,烘焙,软饮料等行业利润承压明显。但是猪肉、青菜头等成本反而大幅下降,双汇发展、涪陵榨菜、三全食品、巴比食品等利润表现较好。投资策略:(1)白酒:展望Q2,白酒行业处于淡季,除个别公司外,受疫情影响有限。年报和一季报业绩也证明了白酒需求的韧性,前期板块主要由于外资流出和市场情绪等因素下跌,看好板块整体反弹机会。(2)非白酒:三大不利因素仍存在,疫情形势仍然严峻,消费需求疲弱,大宗商品成本处于高位。预计Q2啤酒,乳制品,软饮料,卤制品,调味品,预调酒等压力较大,肉制品,速冻面米制品,C端预制菜等行业相对受益。但是Q2开始,调味品,肉制品等板块的业绩基数回落到低位,增速有望回暖。选股思路有两条,一是优选业绩确定性较强品种,例如双汇发展,涪陵榨菜,安井食品,洽洽食品,伊利股份等,二是待成本和疫情拐点显现,布局估值已经反映市场悲观预期的公司:例如百润股份,绝味食品,安琪酵母,重庆啤酒等。行业评级:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业评级为“推荐”。重点推荐个股:白酒:贵州茅台、泸州老窖、今世缘、洋河股份、古井贡酒、伊力特、山西汾酒、口子窖、五粮液、金徽酒等。大众品:百润股份、安井食品、伊利股份、涪陵榨菜、双汇发展、洽洽食品、安琪酵母、重庆啤酒、海天味业等。风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

中触媒 2023年年报及2024年一季报点评:2024年一季度业绩同比大增,募投项目进展顺利 国海证券 2024-04-25(11页) 附下载

中触媒(688267)事件:2024年4月23日,中触媒发布2023年年度报告:2023年公司实现营...

1006.34 KB共11页中文简体

1天前218积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

1天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

1天前018积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

新洋丰 2024年一季报点评:销售推迟影响一季度业绩,看好复合肥量利修复 国海证券 2024-04-25(7页) 附下载

新洋丰(000902)事件:2024年4月25日,新洋丰发布2024年一季度报告:公司2024Q1实...

541.8 KB共7页中文简体

1天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

龙佰集团 2023年年报及2024年一季报点评报告:2023年产销量再创新高,钛铁矿景气高位延续 国海证券 2024-04-25(14页) 附下载

龙佰集团(002601)事件:2024年4月23日,龙佰集团发布2023年年度报告及2024年一季报...

1.27 MB共14页中文简体

1天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

1天前018积分

-

华鲁恒升 2024年一季报点评:一季度业绩同比增长,荆州基地打开成长空间 国海证券 2024-04-25(8页) 附下载

华鲁恒升(600426)事件:2024年4月25日,华鲁恒升发布2024年一季度报告:公司2024Q...

1.3 MB共8页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分