汽车行业深度报告:特斯拉生产制造革命:一体化压铸国海证券2022-05-07.pdf

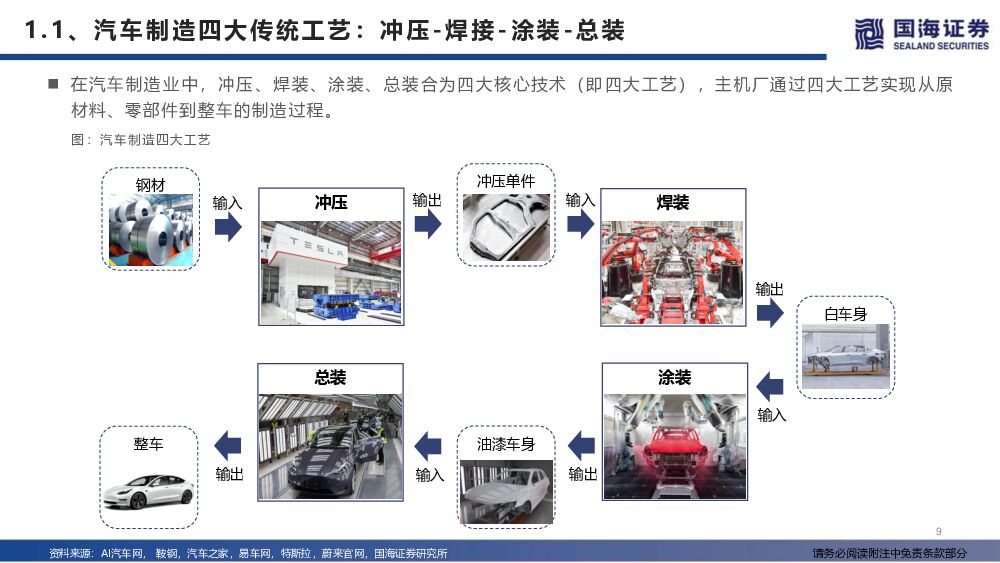

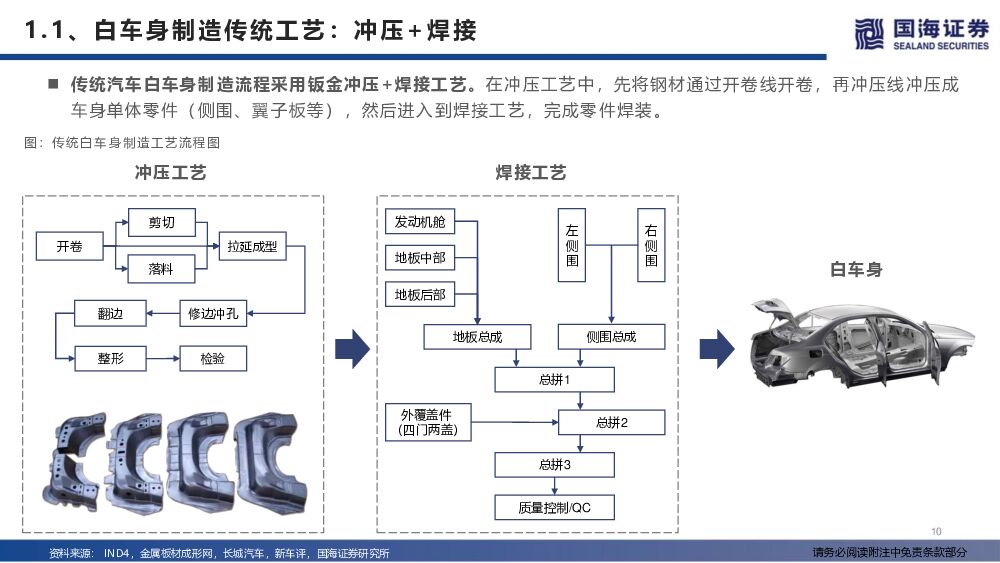

摘要:核心提要汽车产业约每四十年出现一次生产制造革命,特斯拉引领当前新革命。从福特流水线生产到丰田精益生产,再到大众平台化模块化生产,每一次汽车生产革命的领导者均将在之后的市场竞争中占据明显优势。凭借4680CTC和一体化压铸两项重要技术创新,特斯拉正在引领汽车产业新一轮的生产制造革命。4680CTC:将电池包集成到车体,并直接与座椅连接,高集成度使车辆降重10%,续航里程增加14%,零件减少370个,单位成本下降7%,单位投资下降8%。目前4680CTC已经在德州奥斯汀工厂量产落地。一体化压铸:从ModelY一体化压铸后地板将零件数量由70个减少至1~2个后,技术应用不断拓展。目前德州奥斯汀工厂的方案可将前&后地板零部件数量从171个减少至2个,焊接点数量减少超1600个。新势力&传统主机厂跟进一体化压铸:新势力:1)蔚来携手文灿股份,ET5采用一体化压铸后副车架;2)小鹏汽车携手广东鸿图,6800T底盘一体化结构件下线;3)高合汽车携手拓普集团,一体化超大压铸车身后舱下线,减重15~20%的。传统主机厂:1)奔驰全球首发最新科研成果—VISIONEQXX,车身后部刚性大幅提高,有望减重15-20%;2)沃尔沃将对其瑞典工厂投资100亿瑞典克朗引进新技术和制造工艺,其中包括一体化压铸。滑板底盘成为推动CTC和一体化压铸中长期发展的重要推动力。滑板底盘是当前汽车行业最重要的革命性技术之一,涉及到底的技术包括:非承载式车身、线控底盘、集成式电驱系统、高度集成智能化模块。此外,在有限空间内提升动力电池的质量/体积能量密度,与CTC电池系统集成方案高度契合;高度集成后,底盘的结构更加复杂,一体化压铸能够更好匹配底盘工艺提升的需求。新能源汽车自重大,续航里程提升倒逼车身轻量化发展。相比同级燃油车,纯电动车型重量约+19~32%,插混车型约+12~18%。为了提升能源效率、提升续航里程,新能源汽车的轻量化发展成为必然。2019(第十三届)汽车轻量化大会中有数据显示,纯电动汽车整车重量每降低10%,平均续航里程将增加5~8%。铝合金最具性价比,采用高压压铸更高效。以铝代钢可使白车身降重约1/3,但是铝金属①导热系数大,易造成焊缝性能下降、合金表面氧化层污染电极等问题;②热膨胀系数高易导致零件变形大。高压压铸效率高、加工零件壁厚小,是适用于铝合金的高效加工工艺。一体化压铸以高压压铸为基础,生产的部件内部不需要额外连接,工序大幅减少。此外,压铸废品材料利用率高达90%,远高于冲压&焊接钢制车身时60%-70%。一体化压铸在汽车中的应用可进一步扩展。我们认为,通过调整强度、拉伸率,压铸工艺将应用于更多结构件及覆盖件,电机和电池包外壳等更多车身之外的零部件将来均可采用压铸工艺制造。一体化压铸件的技术壁垒主要体现在4个方面:1.大型压铸机:①系统复杂,对理论、经验以及制造工艺都有很高的要求;②“设计—试验—设计”周期长,时间成本高;③造价高昂,风险成本大。2.材料配方:合金熔液需具备良好的流变性能、较小的线收缩率和较小的凝固温度区间,免热处理是关键。3.压铸模具:压铸在温度、真空、成型方案、工艺参数、后处理等方面要求更高,模具更复杂。4.工艺方法:高速充型特征易导致铸件失效,对全工艺要素均有较高要求。一体化压铸可显著提升生产效率、降低制造成本。以下车体总成为例,相比传统冲压&焊接工艺,一体化压铸可大幅减少冲压、焊接使用量,加工工序从9道下降至2道;配套人工也相应削减,以45万辆年产能的工厂来算,工人将从120人降至30人;零部件数量从>370个降至2~3个,链接点数量下降减少,成本下降;工时从2小时降至180s,5台压铸机即可满足60万件年产能。一体化压铸车身市场规模有望于2025年突破200亿元。以年产能50万件的车身后地板生产线来计算,传统冲压焊接工艺和一体化压铸工艺的成本分别为6.3亿元和4.8亿元,一体化压铸后地板单车可节约成本300元。我们预计2025年一体化压铸车身市场规模有望达到215亿元,2021-2025年CAGR达132%。投资策略和重点关注个股:特斯拉2021年全球交付量93.6万辆,同比+87%,2022年1-3月国产特斯拉销售182174辆,同比大增163%。4680CTC和一体化压铸是由特斯拉推动的汽车生产制造变革,对整个汽车产业链将产生重要而深远的影响,国内供应商将充分受益,维持汽车行业“推荐”评级。从下游的整车厂到中游的铝压铸件供应商,再到上游的设备制造商和材料供应商,整个产业链积极布局一体化压铸,我们看好:中游铝铸件供应商:一体化压铸工艺要求苛刻,筑就较高工艺技术壁垒,大型压铸设备和模具的成本高昂也构成一定的资金壁垒。重点推荐与优质主机厂客户绑定紧密的铝铸件供应商,推荐拓普集团、旭升股份、爱柯迪,关注广东鸿图、文灿股份、泉峰汽车等。上游:1)材料供应商:免热处理的铝合金材料成为汽车大型压铸件制造中一个重要的技术壁垒,关注立中集团。2)大型压铸机:大吨位压铸机是生产大型压铸件的硬件基础,压铸机的锁模力不断提升,国内具备大型压铸机研发制造的公司较少,关注力劲科技、伊之密(机械组覆盖)。风险提示:一体化压铸技术应用拓展不及预期;特斯拉柏林工厂、德州工厂产能不及预期;特斯拉上海工厂扩产不及预期;汽车芯片短缺恢复不及预期;特斯拉全球销量不及预期;汽车零部件盈利能力的不确定性;上游原材料价格持续上涨;国际海运价格持续上涨;国内外疫情反复对产业链带来的影响;重点关注公司业绩不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

附下载")

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前220积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前220积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前220积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

附下载")

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前218积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前218积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

史丹利 2023年年报及2024年一季报点评:2024Q1业绩同比增长,看好复合肥量利修复 国海证券 2024-04-24(13页) 附下载

史丹利(002588)事件:2024年4月19日,史丹利发布2023年报及2024年一季度报告:20...

1.49 MB共13页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前218积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

附下载")

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前218积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分