创业慧康再探医疗IT龙头的成长源泉中银证券2022-04-18.pdf

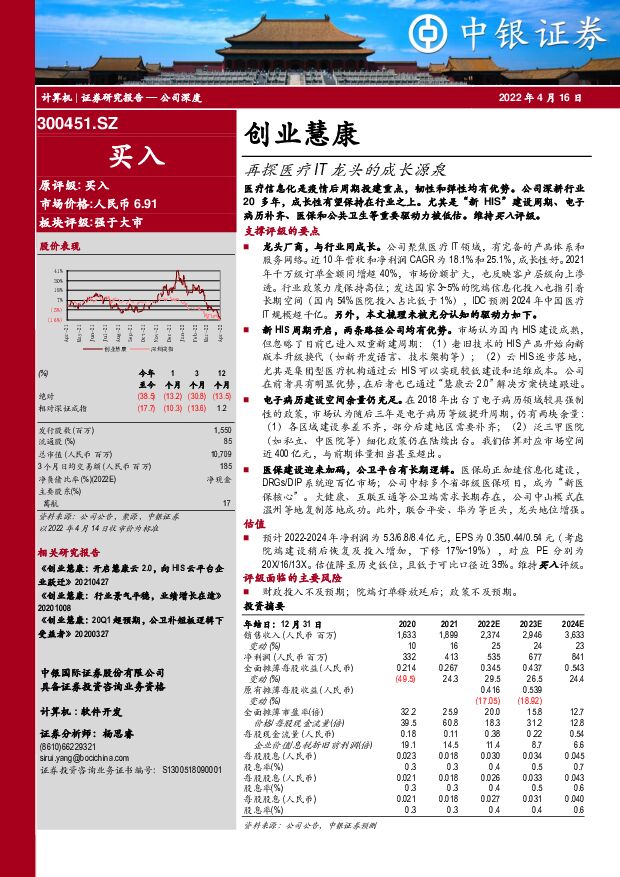

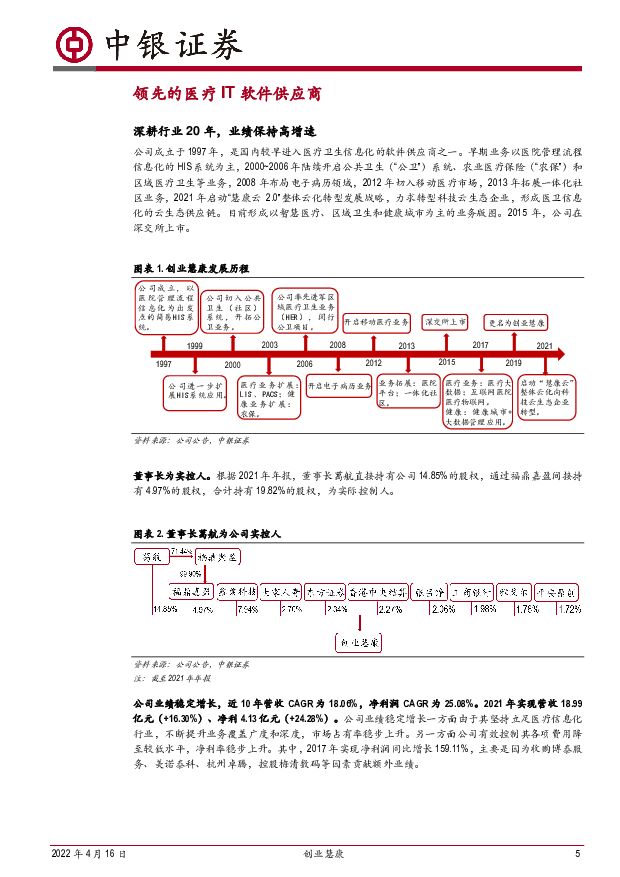

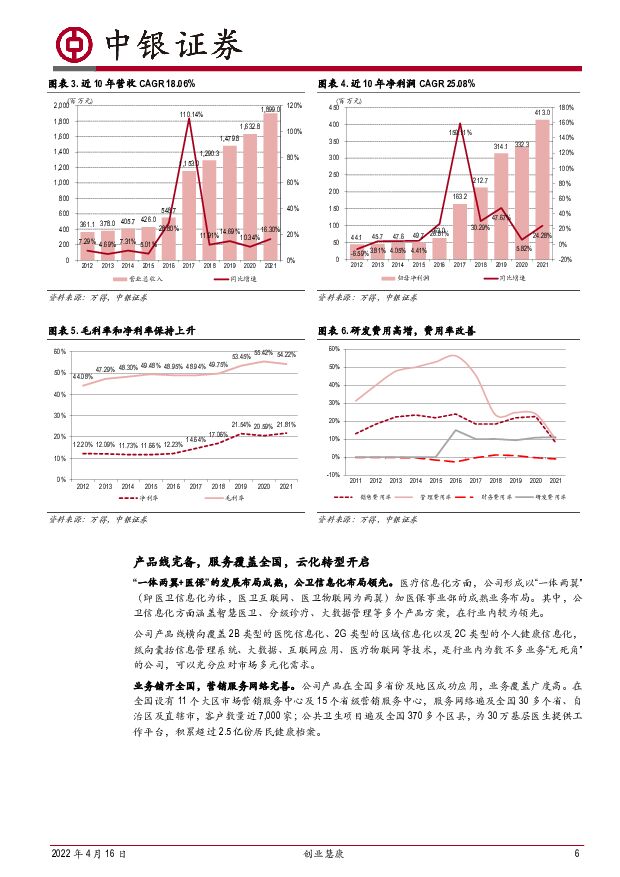

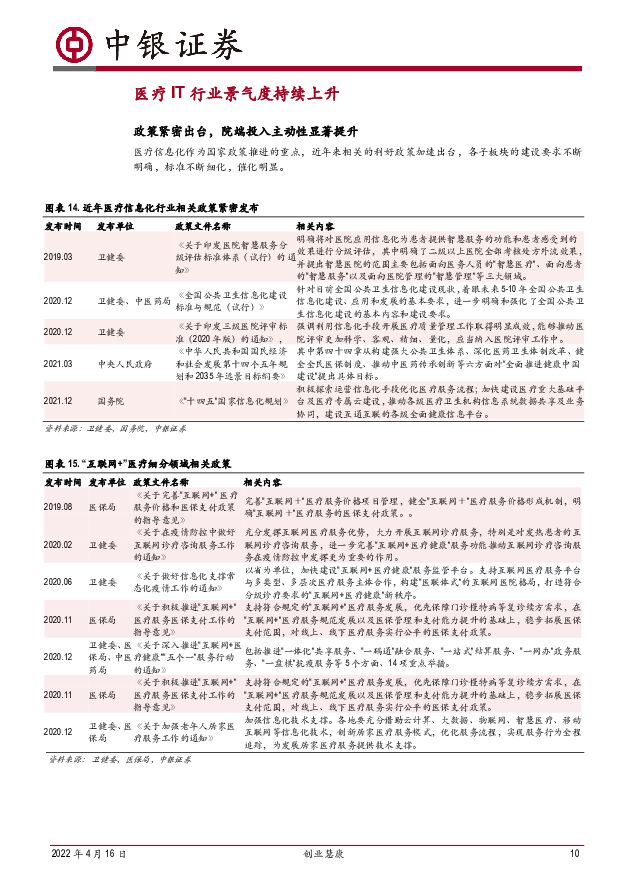

摘要:创业慧康(300451)医疗信息化是疫情后周期投建重点,韧性和弹性均有优势。公司深耕行业20多年,成长性有望保持在行业之上。尤其是“新HIS”建设周期、电子病历补齐、医保和公共卫生等重要驱动力被低估。维持买入评级。支撑评级的要点龙头厂商,与行业同成长。公司聚焦医疗IT领域,有完备的产品体系和服务网络。近10年营收和净利润CAGR为18.1%和25.1%,成长性好。2021年千万级订单金额同增超40%,市场份额扩大,也反映客户层级向上渗透。行业政策力度保持高位;发达国家3~5%的院端信息化投入也指引着长期空间(国内54%医院投入占比低于1%),IDC预测2024年中国医疗IT规模超千亿。另外,本文梳理未被充分认知的驱动力如下。新HIS周期开启,两条路径公司均有优势。市场认为国内HIS建设成熟,但忽略了目前已进入双重新建周期:(1)老旧技术的HIS产品开始向新版本升级换代(如新开发语言、技术架构等);(2)云HIS逐步落地,尤其是集团型医疗机构通过云HIS可以实现较低建设和运维成本。公司在前者具有明显优势,在后者也已通过“慧康云2.0”解决方案快速跟进。电子病历建设空间余量仍充足。在2018年出台了电子病历领域较具强制性的政策,市场认为随后三年是电子病历等级提升周期,仍有两块余量:(1)各区域建设参差不齐,部分后建地区需要补齐;(2)泛三甲医院(如私立、中医院等)细化政策仍在陆续出台。我们估算对应市场空间近400亿元,与前期体量相当甚至超出。医保建设迎来加码,公卫平台有长期逻辑。医保局正加速信息化建设,DRGs/DIP系统迎百亿市场;公司中标多个省部级医保项目,成为“新医保核心”。大健康、互联互通等公卫端需求长期存在,公司中山模式在温州等地复制落地成功。此外,联合平安、华为等巨头,龙头地位增强。估值预计2022-2024年净利润为5.3/6.8/8.4亿元,EPS为0.35/0.44/0.54元(考虑院端建设稍后恢复及投入增加,下修17%~19%),对应PE分别为20X/16/13X。估值降至历史低位,且低于可比口径近35%。维持买入评级。评级面临的主要风险财政投入不及预期;院端订单释放延后;政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医疗器械行业行业研究:关节接续采购中选结果公布,国产头部企业中标价格良好 国金证券 2024-05-22(5页) 附下载

附下载")

事件2024年5月21日,国家组织高值医用耗材联合采购办公室发布《人工关节集中带量采购协议期满接续采...

499.32 KB共5页中文简体

1天前11920积分

-

房地产行业重大事件点评:这轮地产政策能刺激多少需求? 中银证券 2024-05-21(6页) 附下载

附下载")

央行发布三条信贷政策调整措施,调整后首付比例、房贷利率均处于历史低点,进一步降低居民购房的首付门槛及...

985.82 KB共6页中文简体

2天前38720积分

-

电子2023年和2024Q1总结之晶圆制造和封测:中国大陆晶圆厂稼动率回升显著,有望为封测行业需求复苏注入信心 中银证券 2024-05-21(22页) 附下载

附下载")

晶圆制造行业需求复苏出现分化。台积电2024年月度营业收入同比增速重回正增长轨道;中芯国际和华虹半导...

698.41 KB共22页中文简体

2天前61320积分

-

房地产行业重大事件点评:为什么是3000亿? 中银证券 2024-05-21(5页) 附下载

附下载")

事件: 5 月 17 日,住建部、自然资源部、央行、金融监管总局负责人召开国务院政策例行吹风会,提出...

527.05 KB共5页中文简体

2天前64720积分

-

聚辰股份 DDR5加速渗透驱动SPD持续放量,NOR新品推出助力产品线持续深化 中银证券 2024-05-21(31页) 附下载

附下载")

聚辰股份(688123)公司是一家以存储产品为主的IC设计公司,受传统数据中心低迷及下游厂商去库存影...

2.53 MB共31页中文简体

2天前50718积分

-

拱东医疗 2023年年报暨2024年一季报点评:2023年业绩短期承压,国际化步伐加速 国信证券 2024-05-21(11页) 附下载

附下载")

拱东医疗(605369)核心观点2023年全年业绩短期承压,毛利率有所下滑。2023年全年公司实现营...

683.01 KB共11页中文简体

2天前85818积分

-

1-4月财政数据点评:后续财政支出有望迎来资金、项目双向支持 中银证券 2024-05-21(7页) 附下载

附下载")

公共财政支出有待进一步发力。后续财政支出有望迎来资金、项目双向支持。4月公共财政收入实现20049....

573.21 KB共7页中文简体

2天前41115积分

-

银行股外资持股跟踪:外资持股银行比例持续上行 中银证券 2024-05-17(13页) 附下载

附下载")

上周外资持股银行比例较前周上升0.03pct,截至周五持股市值比例1.64%。42家银行中,上周外资...

2.16 MB共13页中文简体

3天前23920积分

-

医药生物行业周观点:医疗耗材板块,人工关节集中带量采购续约即将开标,建议提升关注 天风证券 2024-05-20(4页) 附下载

附下载")

行业动态5月13日,国家卫生健康委发布推荐性卫生行业标准《全国公立医疗卫生机构药品使用监测管理标准》...

370.73 KB共4页中文简体

3天前96720积分

-

消费型交通主题系列点评之二:外国旅游团乘坐邮轮入境免签,我国邮轮经济有望稳步提升 中银证券 2024-05-19(4页) 附下载

附下载")

国家移民管理局:5月15日起乘坐邮轮来华的外国旅游团可免签入境。我们认为全面实施邮轮入境免签政策,有...

428.37 KB共4页中文简体

3天前98320积分

-

社会服务行业双周报:旅游业高质量发展行稳致远,社零稳步增长 中银证券 2024-05-20(17页) 附下载

附下载")

前两交易周(2024.05.06-2023.05.17)社会服务板块上涨0.21%,在申万一级31个...

1.28 MB共17页中文简体

3天前25720积分

-

食品饮料行业周报:古越龙山积极开展营销活动,提升品牌热度 中银证券 2024-05-20(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为-0.4%,在各行业中排名居中。古越龙山积极开展营销活动,“越酒行天下”提升...

924.17 KB共15页中文简体

3天前77820积分

-

啤酒行业2023年报&2024一季报综述:产品结构升级趋势不改,成本红利有望持续释放 中银证券 2024-05-20(6页) 附下载

附下载")

啤酒行业2023年结构升级趋势延续,销量小幅上行,成本压力较大,费用投放稳健,归母净利率持续上行。1...

419.29 KB共6页中文简体

3天前59020积分

-

房地产行业2023年年报&2024年一季报综述:房企销售与投融资均缩量,业绩与利润率持续探底 中银证券 2024-05-20(47页) 附下载

附下载")

核心观点经营情况分析:销售投融资均缩量,行业格局逐步稳定。1)销售:23年百强房企销售金额降幅近两成...

2.47 MB共47页中文简体

3天前6120积分

-

化工行业周报:国际油价上涨,磷酸一铵、VA、VE价格上涨 中银证券 2024-05-19(14页) 附下载

附下载")

5月份建议关注:1、大宗商品价格上行,关注大型能源央企及相关油服公司在新时代背景下的改革改善与经营业...

678.75 KB共14页中文简体

3天前33020积分

-

房地产行业2024年4月统计局数据点评:销售投资降幅扩大,开竣工降幅收窄但仍承压 中银证券 2024-05-19(6页) 附下载

附下载")

国家统计局发布2024年1-4月份全国房地产开发投资和销售情况。4月销售面积6584万平,同比增速-...

423.64 KB共6页中文简体

3天前63620积分

-

房地产行业2024年4月70个大中城市房价数据点评:70城房价环比创下九年多来最大跌幅;刚需产品房价下行压力较大 中银证券 2024-05-19(6页) 附下载

附下载")

核心观点4月70大中城市新房、二手房房价环比跌幅均扩大,分别创下自2014年12月、2014年10月...

421.69 KB共6页中文简体

3天前19020积分

-

第3周周报:美国提高中国新能源汽车进口关税,并对东南亚光伏产能开启新一轮反规避调查 中银证券 2024-05-19(14页) 附下载

附下载")

光伏方面,美国商务部宣布对东南亚四国光伏产能展开AD/CVD调查,ITC将于6月8日宣布初裁结果。2...

681.45 KB共14页中文简体

3天前29120积分

-

电新行业2023年年报与2024年一季报综述:盈利整体承压,周期拐点有望逐步显现 中银证券 2024-05-20(10页) 附下载

附下载")

电力设备与新能源行业2023年营收同比增长,归母净利润同比下降;2024年电新行业需求保持较高景气度...

537.76 KB共10页中文简体

3天前31020积分

-

心脉医疗 血管介入领军企业,创新驱动,前景广阔 华安证券 2024-05-17(29页) 附下载

附下载")

心脉医疗(688016)主要观点:介入行业发展潜力大,公司持续保持高增长介入治疗与传统内科、外科并列...

1.69 MB共29页中文简体

3天前35318积分