计算机行业2022年4月投资策略:关注军工信息化高成长机会国信证券2022-04-07.pdf

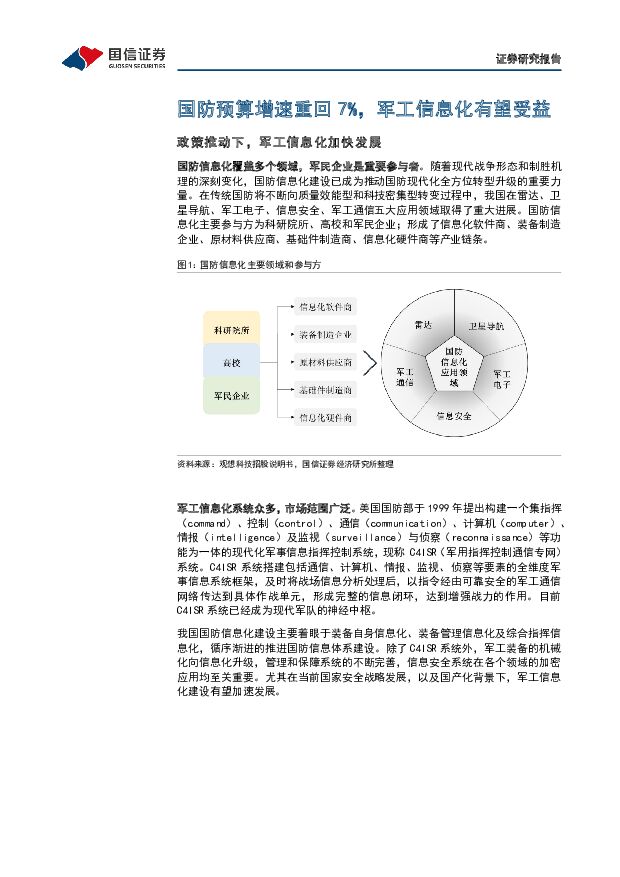

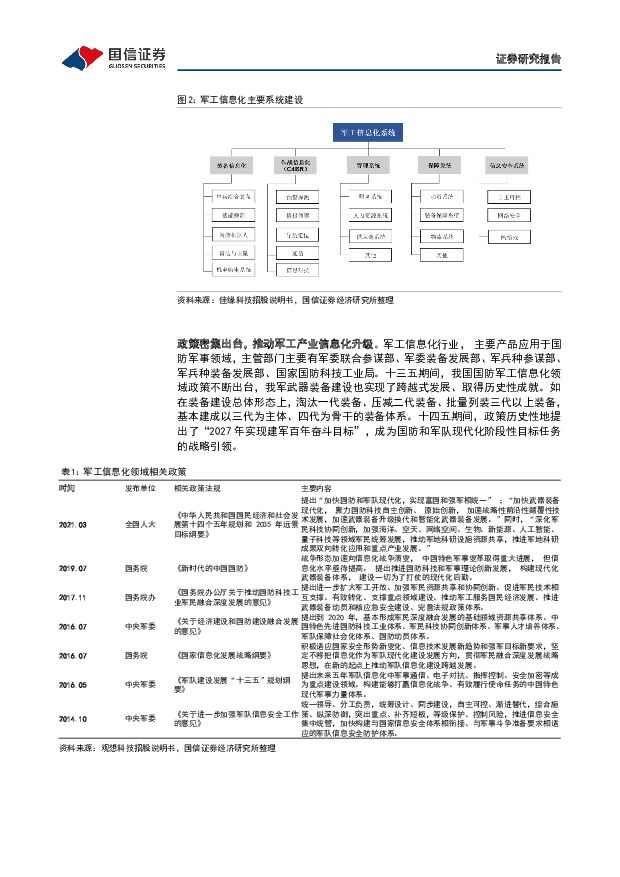

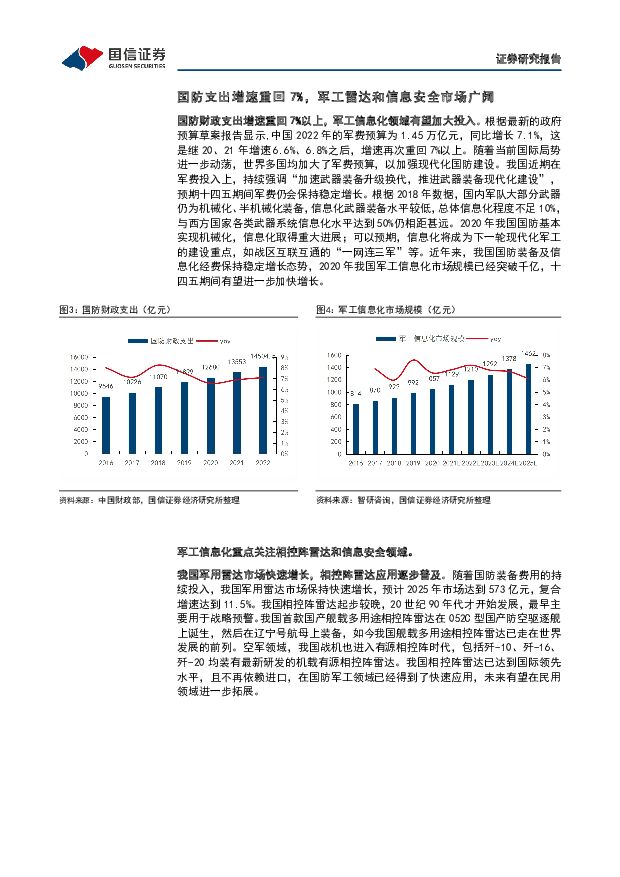

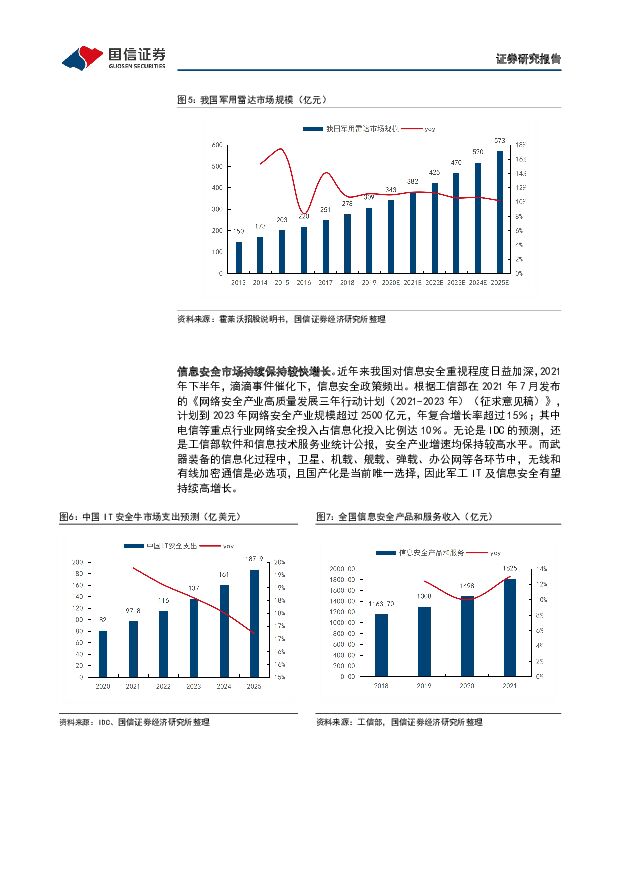

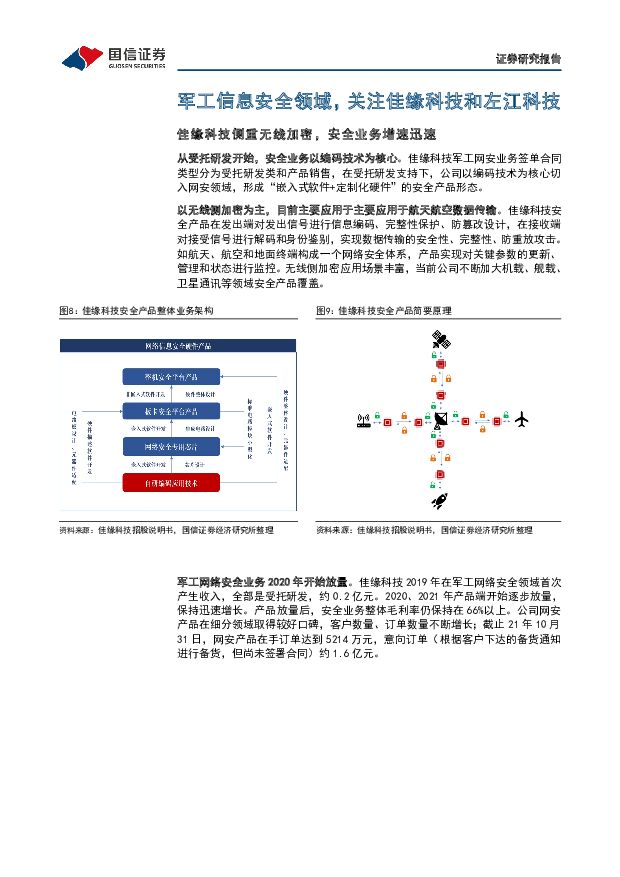

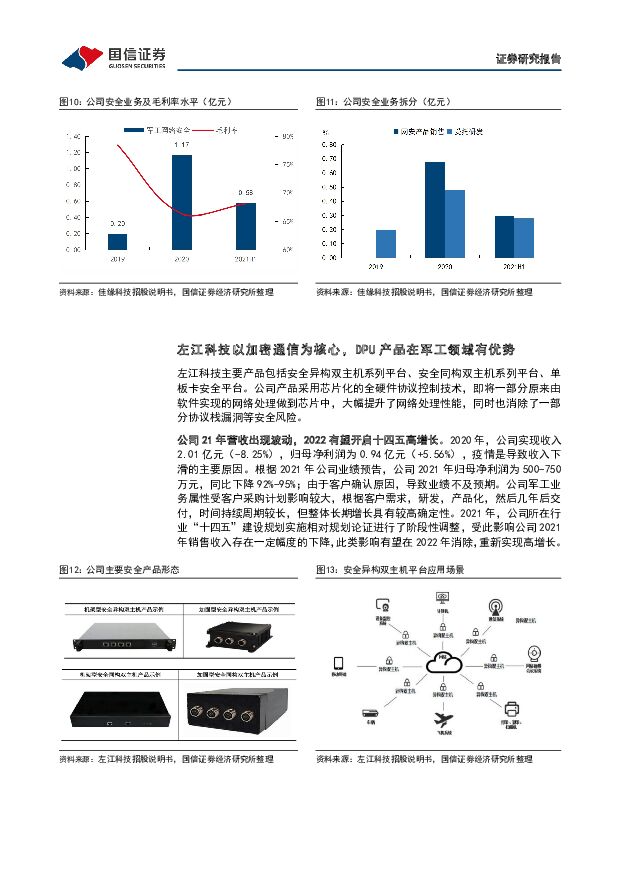

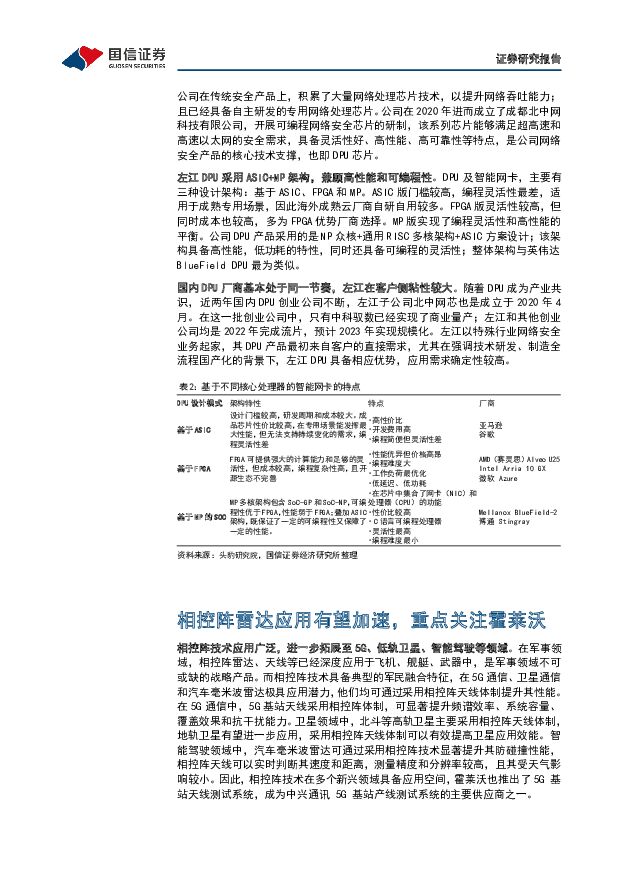

摘要:国防预算增速重回7%,军工信息化有望受益。国防信息化建设已成为推动国防现代化全方位转型升级的重要力量。在传统国防将不断向质量效能型和科技密集型转变过程中,我国在雷达、卫星导航、军工电子、信息安全、军工通信五大应用领域取得了重大进展。我国2022年的军费预算为1.45万亿元,同比增长7.1%,这是继20、21年增速6.6%、6.8%之后,增速再次重回7%以上。随着当前国际局势进一步动荡,世界多国均加大了军费预算,以加强现代化国防建设。2020年我国国防基本实现机械化,信息化取得重大进展;可以预期,信息化将成为下一轮现代化军工的建设重点。军工信息安全快速发展,佳缘科技保持高增长。佳缘科技从受托研发开始,以编码技术为核心切入网安领域,形成“嵌入式软件+定制化硬件”的安全产品形态。产品以无线侧加密为主,目前主要应用于主要应用于航天航空数据传输。随着无线侧加密应用场景不断丰富,当前公司加大机载、舰载、卫星通讯等领域安全产品覆盖;产品具备一定的耗材属性,市场需求和空间广阔。安全业务20、21年已经迅速放量。左江科技专注特殊行业网络安全,DPU产品有望广泛应用。左江科技主要产品安全异构双主机平台、安全同构双主机平台,均包含自主研发的专用网络处理芯。公司凭借在芯片技术的多年积累,在2020年成立子公司北中网芯布局DPU。公司DPU产品采用ASIC+NP架构,兼顾高性能和可编程性。公司DPU产品最初来自客户的直接需求,尤其在强调技术研发、制造全流程国产化的背景下,左江DPU具备相应优势,需求确定性较高。2021年由于客户“十四五”建设规划实施相对规划论证进行了阶段性调整,导致业绩下滑较大;此类影响有望在2022年消除,重新实现高增长。相控阵雷达应用广泛,霍莱沃有望持续高成长。相控阵雷达等武器装备现代化升级有望加大投入。公司相控阵校准测试系统的需求和相控阵雷达的型号呈直接关系,与相控阵雷达产品有间接关系。随着“十四五”期间军工领域相控阵技术应用深化,以及公司收购弘捷电子51%股权,双方在产品、技术、客户等领域协同效应显著,相控阵校准测试系统有望保持高增长。公司凭借积累多年的仿真测试技术,业务延伸至相控阵产品本身,相关样机近年来收入逐步增长,未来有望进一步放量。近五年,公司收入复合增速达到35.46%,归母净利润复合增速达到35.68%;股权激励同样给出了较高的成长指引。投资建议:军工信息化领域有望保持高景气,尤其在相控阵雷达和信息安全领域,建议重点关注佳缘科技、左江科技、霍莱沃。风险提示:疫情反复影响公司正常经营节奏;军工业务订单增长不及预期;相控阵雷达行业发展不及预期;网络安全行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

附下载")

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

附下载")

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

1天前220积分

-

科技行业:小米2024年投资者日:新十年目标致力于成为全球硬核科技引导者 浦银国际证券 2024-04-26(5页) 附下载

4月23日,小米在北京小米科技园举行了2024年投资者活动。小米的创始人及管理层,包括雷军、卢伟冰、...

829.16 KB共5页中文简体

1天前020积分

-

计算机周报:再次强调国内算力需求或是最确定主线 民生证券 2024-04-28(13页) 附下载

本周(4.22-4.26)本周沪深300指数上涨1.2%,中小板指数上涨1.82%,创业板指数上涨3...

1.11 MB共13页中文简体

1天前020积分

-

计算机行业周报:周观点:量子加密迎来布局机会 开源证券 2024-04-28(10页) 附下载

市场回顾:本周(4.22-4.26),沪深300指数上涨1.20%,计算机指数上涨6.31%。周观点...

1.01 MB共10页中文简体

1天前020积分

-

计算机行业2024Q1持仓分析:持仓比重回落,集中度提升 民生证券 2024-04-26(8页) 附下载

计算机持仓比重有所回落。通过对基金前十大重仓股进行估算,2024年Q1计算机板块(同花顺计算机指数成...

771.73 KB共8页中文简体

1天前220积分

-

计算机行业点评:密码产业或是量子产业最先落地应用 民生证券 2024-04-28(2页) 附下载

量子加密通信是利用量子态作为信息载体进行信息交互的通信技术,具备理论安全性。据国盾量子招股说明书,与...

575.88 KB共2页中文简体

1天前220积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前020积分

-

计算机行业点评:海外算力与国产算力共振 德邦证券 2024-04-28(2页) 附下载

投资要点:AI推动海外云巨头业绩超预期。近期,海外云巨头发布最新季报,充分展示AI投资对业绩的积极作...

282.95 KB共2页中文简体

1天前020积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分