食品饮料行业12月阿里平台线上销售数据分析报告:食品饮料整体承压,乳制品逆势增长万联证券2022-01-18.pdf

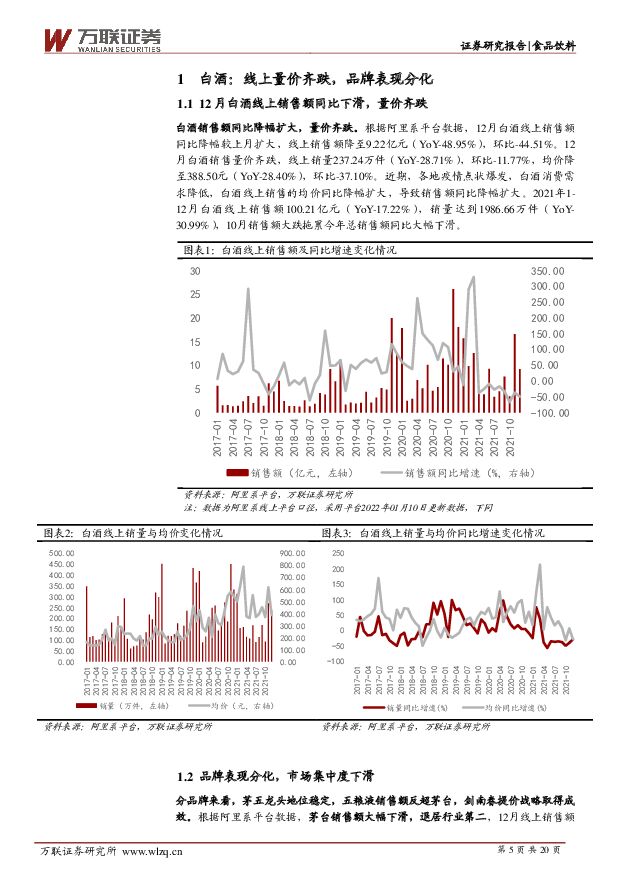

摘要:行业核心观点:12月阿里系线上销售数据公布,借势北京冬奥会的营销宣传,伊利股份营收表现亮眼,带动本月乳制品行业线上销售额同比大幅上涨;受各地疫情点状爆发的影响,叠加抖音、美团、快手、拼多多等线上新兴渠道的兴起对淘系平台的流量分流,食品饮料其余行业销售额同比均有不同程度的下滑。酒类中,白酒量价齐跌,啤酒量增价减,行业集中度均有所下降。大众品中,休闲零食销售表现不佳,乳制品销售量价齐升,调味品价格基本维持稳定;休闲零食和调味品市场相对分散,乳制品行业加速整合,头部效应明显。原料成本上涨背景下,乳制品行业均价上涨趋势持续。我们看好中长期各板块龙头品牌进行多渠道布局、多元化营销,建议关注有一定的定价能力的细分板块龙头,以及受益于冬奥营销叠加涨价逻辑影响有望开启上涨行情的乳制品企业。投资要点:白酒线上量价齐跌,品牌表现分化。12月白酒线上销售额同比下滑,销售额为9.22亿元(YoY-48.95%),销量237.24万件(YoY-28.71%),均价降至388.50元(YoY-28.40%),CR3为34.09%(MoM-12.41pct)。12月茅台实现线上销售额12938.14万元(YoY-66.38%),市占率为14.04%(MoM-7.51pct),五粮液实现线上销售额13154.14万元(YoY-30.71%),市占率为14.27%(MoM-4.30pct)。汾酒、剑南春、洋河、郎酒等次高端龙头品牌线上市占率分别为5.78%(MoM-0.61pct)、5.56%(MoM+1.38pct)、5.29%(MoM+0.79pct)、4.00%(MoM-0.01pct)。啤酒销售额同比降幅收窄,龙头市占率下滑。12月啤酒线上销售额为1.16亿元(YoY-12.68%),销量148.68万件(YoY+4.30%),线上均价为77.87元(YoY-16.28%),CR3为27.60%(MoM-15.82pct),行业集中度下降。青岛啤酒、百威啤酒、哈尔滨啤酒分别实现销售额1251.95/1038.32/904.82万元(YoY-14.98%/-30.65%/+39.72%),哈尔滨啤酒进一步稳固行业前三地位。休闲零食销售表现不佳,行业集中度下降。12月零食线上销售额为57.14亿元(YoY-22.48%),销量为2.22亿件(YoY-9.90%),均价为25.76元(YoY-13.96%),CR3下降至18.18%(MoM-3.29pct)。坚果类线上销售额为10.82亿元,占比18.94%(MoM+3.94%),份额稳居行业首位。12月休闲零食线上三巨头三只松鼠、百草味、良品铺子销售额分别为4.13/3.53/2.73亿元,同比-55.28%/-44.68%/-43.22%,同比均大幅下滑;线上销量为1083.85/1032.79/820.71万件,同比-45.19%/-44.13%/-40.74%,同比均大幅下降。三只松鼠采取坚果主打战略,良品铺子打多品类布局之仗。乳制品12月销售量价齐升,伊利份额显著攀升。12月乳制品行业线上销售额为20.25亿元(YoY+56.30%),销量为3166.93万件(YoY+46.21%(MoM+16.64pct占比45.17%(MoM+27.65pct);纯牛奶实现销售额7.86亿元,占比38.84%(MoM-22.53pct)。12月伊利阿里渠道实现销售额10.08亿元(YoY+236.80%),位列行业第一,销量1455.75万件(YoY+235.90%);蒙牛实现销售额2.78亿元(YoY+34.75%),销量为375.96万件(YoY+14.33%)。调味品本月销量同比跌幅收窄,海天市场份额蝉联首位。12月调味品行业实现线上销售额10.48亿元(YoY-6.80%),销量为4421.49万件(YoY-0.32%),均价为23.70元(YoY-6.51%),线上CR3为8.04%(MoM-5.77pct)。子品类中调味料/复合调味品实现销售额4.29亿元(YoY-7.76%),占比40.95%,行业排名第一。调味酱、日常调味品分别实现销售额2.97/1.93亿元,同比分别-7.52%/+1.61%,占比分别为28.38%/18.39%,分列行业第二、三名。海天销售额市占率为4.21%(MoM-3.35pct),连续11个月稳居行业第一,进一步巩固其龙头地位。风险因素:1.政策风险2.食品安全风险3.疫情风险4.经济增速不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业点评报告:4月电商数据分析:白酒消费稳健,大众品复苏中仍现分化 开源证券 2024-05-15(20页) 附下载

附下载")

酒类:线上销售额增长,白酒集中度降低、啤酒集中度提升2024年4月阿里系酒类行业线上销售额达8.3亿...

1.93 MB共20页中文简体

2小时前020积分

-

传媒行业23年年报及24年一季报综述:业绩有所修复,板块龙头公司表现亮眼 万联证券 2024-05-15(14页) 附下载

行业核心观点:2023年宏观环境持续改善,经济稳健复苏,居民消费热情逐步升高,消费市场呈现积极态势,...

1.81 MB共14页中文简体

2小时前020积分

-

机械设备行业快评报告:国产人形机器人进展迅速,售价低于预期 万联证券 2024-05-15(2页) 附下载

行业事件:5月13日,宇树科技发布新型人形机器人UnitreeG1,售价仅9.9万元起,低于市场预期...

459.59 KB共2页中文简体

2小时前220积分

-

寿仙谷 短期业绩承压,线上销售占比持续提升 星展证券(中国) 2024-05-15(6页) 附下载

2024-05-15(6页) 附下载")

寿仙谷(603896)投资新要点公司发布2023年年度报告。2023年实现营业收入7.8亿元,同比下...

559.44 KB共6页中文简体

2小时前418积分

-

食品饮料行业周报:五一白酒销售稳健,关注端午旺季蓄势 甬兴证券 2024-05-14(14页) 附下载

附下载")

核心观点五一白酒销售稳健,关注端午旺季蓄势据中国酒业微信公众号,五一期间头部酒企销售势能较好,茅台动...

1.37 MB共14页中文简体

1天前21020积分

-

食品饮料行业周观点:食饮板块持续上涨,5月上旬白酒环比价格总指数下跌 万联证券 2024-05-14(12页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨1.72%,于申万31个子行业中位列第18。上周(2024年5月6...

1.11 MB共12页中文简体

1天前9320积分

-

商贸零售行业2024Q1业绩综述报告:一季度零售业绩回落,电商迎开门红 万联证券 2024-05-14(10页) 附下载

附下载")

投资要点:行业整体:2024年一季度商贸零售板块营业收入合计3342.08亿元,同比下降5.25%,...

1.08 MB共10页中文简体

1天前43120积分

-

传媒行业周观点:OpenAI下周上新,《Last War》蝉联中国手游出海收入榜首 万联证券 2024-05-14(12页) 附下载

附下载")

行业核心观点:上周传媒行业(申万)下跌1.98%,居市场第29位,跑输沪深300指数。OpenAI官...

1.59 MB共12页中文简体

1天前94220积分

-

食品饮料行业周报:消费温和复苏,五粮液45°和68°新品上市 华龙证券 2024-05-14(12页) 附下载

附下载")

摘要:消费行业呈现弱复苏态势。上市公司一季报全部披露完毕,从财报表现来看,食品饮料行业业绩分化,整体...

1002.78 KB共12页中文简体

1天前77520积分

-

商贸零售行业2023年年度业绩综述报告:零售23年营收同比下行,互联网电商业绩改善 万联证券 2024-05-14(10页) 附下载

附下载")

投资要点:行业整体:2023年商贸零售板块营业收入合计13,679.48亿元,同比下降0.23%,在...

1.08 MB共10页中文简体

1天前37620积分

-

社会服务行业周观点:免签政策利好,入境旅游有望持续回暖 万联证券 2024-05-14(8页) 附下载

附下载")

行业核心观点:上周(5月6日-5月12日)沪深300指数上涨1.72%、申万社会服务指数下跌0.01...

723.71 KB共8页中文简体

1天前40620积分

-

老凤祥 点评报告:24Q1业绩稳健增长,盈利能力持续提升 万联证券 2024-05-14(4页) 附下载

附下载")

老凤祥(600612)报告关键要素:2024年4月29日,公司发布2023年年报及2024年一季报。...

770.03 KB共4页中文简体

1天前75618积分

-

4月通胀数据点评:CPI、PPI低位上行,输入性通胀抬升 万联证券 2024-05-14(8页) 附下载

事件:4月CPI同比0.3%,前值0.1%,环比0.1%;PPI同比-2.5%,前值-2.8%,环比...

717.81 KB共8页中文简体

1天前61115积分

-

策略跟踪报告:一季度A股盈利能力下滑,行业间表现分化 万联证券 2024-05-14(10页) 附下载

投资要点:24Q1上市公司整体经营业绩承压,营收与利润增速转负:截至2024年5月7日,已披露202...

688.45 KB共10页中文简体

1天前91610积分

-

食品饮料行业2023年及2024年一季度业绩总结:白酒报表展现韧性,大众品成本红利逐步释放 国信证券 2024-05-13(36页) 附下载

附下载")

核心观点食品饮料板块:2023年和2024年第一季度利润增速好于收入,白酒表现稳健。2023年以来食...

7.71 MB共36页中文简体

2天前57320积分

-

食品饮料23年年报&24Q1季报总结及中期展望:白酒业绩分化,大众品底部复苏 山西证券 2024-05-13(32页) 附下载

附下载")

投资要点:23年整体食品饮料板块收入端增速放缓,利润端优于收入端。2023年食品饮料(中信)行业整体...

6.92 MB共32页中文简体

2天前73420积分

-

食品饮料行业2023年报及2024年一季报总结:白酒业绩与分红均兑现,大众品零食饮料增速优 国海证券 2024-05-13(44页) 附下载

附下载")

投资要点:消费持续复苏,板块分化加剧。2023年食品饮料板块收入利润双增长,2024Q1趋势延续,具...

3.38 MB共44页中文简体

2天前62420积分

-

食品饮料行业周报:24Q1平稳落地,行业基本面无虞 德邦证券 2024-05-13(16页) 附下载

附下载")

投资要点:白酒:24Q1开门红平稳落地,业绩兑现符合预期。23年高端酒/次高端酒/地产酒营收分别同比...

2.2 MB共16页中文简体

2天前18020积分

-

食品饮料行业专题报告:沪上阿姨招股书梳理:广覆盖现制茶饮品牌,重创新协同供应链建设加码下沉市场 华福证券 2024-05-13(12页) 附下载

附下载")

投资要点:中价广覆盖现制茶饮品牌,重创新推动公司发展。公司为增速最快的茶饮品牌之一,由北至南推进扩张...

1.78 MB共12页中文简体

2天前89020积分

-

食品饮料行业周报:4月CPI温和上行,关注淡季需求表现 东海证券 2024-05-13(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨1.72%,与沪深300指数持平,在31个申万一级板块中...

1.77 MB共11页中文简体

2天前59020积分