天然气行业深度报告:碳中和加速能源转型,我国天然气未来发展空间广阔光大证券2021-12-28.pdf

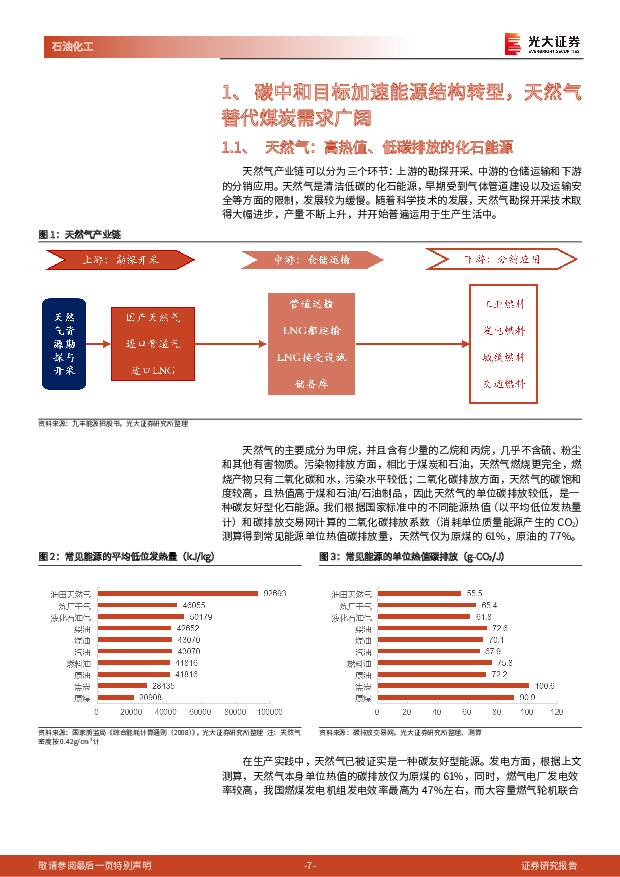

摘要:碳中和目标加速能源结构转型,天然气是我国迎来碳达峰拐点的重要工具。天然气是高热值、低碳排放的化石能源,单位热值碳排放仅为煤炭的60%左右。我们认为在我国双碳目标约束下,天然气作为清洁一次化石能源,将是我国减缓碳排放增长速度的重要工具,在非化石能源使用占比未大幅提升的前提下,天然气将在我国“碳中和之路”中发挥重要作用。据我国学者徐博等在《中国“十四五”天然气消费趋势分析》中的测算,我国2021-2025年天然气需求量CAGR有望达到5.8%。天然气定价地域性强,我国市场化定价与管制并存。全球天然气的定价机制具有一定的地域色彩,北美、欧洲采用完全市场化的定价方法,亚洲天然气进口价格与原油价格挂钩;我国LNG、非常规气价格机制已全部实现市场化,而管道气出厂价、管输费和配气费受到政府指导价管制。未来随着全球天然气贸易的不断发展,天然气定价机制将会趋向于全球一体化。全球天然气中长期供给修复确定性高。1)美国天然气有望加速进入全球市场。得益于其大力推进的LNG出口液化产能建设,叠加国内管道建设推动管道气对国内LNG消费的替代,美国LNG出口增速较快,2016-2020年美国LNG出口CAGR高达97.7%。我们预计至2025年,美国的出口液化设施和管道输送能力将翻倍,进一步强化LNG出口能力。2)俄罗斯出口天然气以管道气外供为主,其直供欧洲的“北溪2号”天然气管道已经建成,“北溪2号”产能约为2020年欧洲天然气需求的10%,若“北溪2号”开始向欧洲供气,将有效缓解欧洲天然气需求压力。我国天然气进口依存度上升,进口气设施建设增长可期。我国自产天然气的主要来源是三大国有石油公司——中石油、中石化、中海油,近年来受制于资本开支增长放缓,天然气产量增速不及销量,进口依存度持续上升。我国管道气进口价格低于LNG,中俄东线供气量逐渐提升,将成为未来天然气进口的主要增量之一。LNG接收站建设稳步推进,我们预计到2025年我国LNG总接收能力有望达到1.8亿吨/年,将有效保障LNG的供应能力。投资建议:在碳中和目标的大力推动下,我国天然气需求有望持续增长,天然气生产商将充分受益于天然气价格上涨;进口需求提升的背景下,天然气接收站建设有望加速。我们推荐:1)自产气龙头、进口气业务扭亏为盈的中国石油(A+H);2)聚焦天然气主业、21年H1业绩实现高增长的新奥股份;3)绑定国际原油巨头,LNG业务增量可期的九丰能源。建议关注:1)LNG接收站业务超预期,拥有LNG接收站优秀核心资产的广汇能源;2)聚焦城燃主业的新奥能源;3)聚焦天然气终端零售,核心业务高成长的昆仑能源;4)聚焦煤层气开采业务的新天然气、蓝焰控股。风险分析:行业周期风险、新冠疫情持续带来需求不及预期风险、进口设施建设不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车与零部件:3月燃气重卡渗透率高增,看好天然气转型 东吴证券 2024-04-21(23页) 附下载

附下载")

报告核心观点行业总量:3月重卡销售旺季产批零环比显著上升,企业小幅加库,渠道显著加库:1)产量:3月...

1005.52 KB共23页中文简体

4天前220积分

-

公用事业—电力天然气周报:港口动力煤价逐步企稳,3月我国天然气进口量同比增长22% 信达证券 2024-04-20(22页) 附下载

附下载")

本期内容提要:本周市场表现:截至4月19日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.72 MB共22页中文简体

4天前720积分

-

广汇能源 2023年报点评报告:煤炭和天然气量增价跌,成长性与高分红可期 开源证券 2024-04-21(4页) 附下载

附下载")

广汇能源(600256)煤炭和天然气量增价跌,成长性与高分红可期,维持“买入”评级公司发布2023年...

855.62 KB共4页中文简体

4天前218积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

1周前220积分

-

瀚蓝环境 2023年年报点评:天然气盈利改善,固废探索国际化之路 民生证券 2024-04-12(3页) 附下载

附下载")

瀚蓝环境(600323)事件:4月11日,公司发布2023年年报,2023年实现营业收入125.41...

685.93 KB共3页中文简体

1周前218积分

-

2023年中国天然气重卡行业概览:销量暴涨,渗透率创新高 头豹研究院 2024-04-09(15页) 附下载

附下载")

中国天然气与柴油价格拉大,天然气重卡经济性优势凸显。本篇报告主要关注以下内容:1)行业暴涨驱动因素有...

1.87 MB共15页中文简体

2周前720积分

-

一汽解放 天然气重卡与出海共振,盈利能力大幅修复 财信证券 2024-04-09(4页) 附下载

附下载")

一汽解放(000800)投资要点:事件:公司发布2023年年度报告,2023年公司实现营业收入639...

1.19 MB共4页中文简体

2周前718积分

-

能源周观点:美国天然气减产规模继续扩大 国金证券 2024-04-03(17页) 附下载

附下载")

原油油价展望:供给端和地缘政治对油价的支撑作用明显,但在需求未出现明显复苏的情况下预计油价将小幅震荡...

3.8 MB共17页中文简体

2周前89220积分

-

公用事业—电力天然气周报:2月我国风光消纳率双双跌破95%,1-2月天然气表观消费量同比增长14% 信达证券 2024-04-06(20页) 附下载

附下载")

本期内容提要:本周市场表现:截至4月5日收盘,本周公用事业板块上涨0.3%,表现劣于大盘。其中,电力...

1.68 MB共20页中文简体

2周前10920积分

-

商用车:总量符合预期,出口和天然气高增长 国联证券 2024-04-02(2页) 附下载

附下载")

行业事件:第一商用车网公布重卡行业2024年3月份销量数据。下游需求有望进一步复苏,整体销量符合预期...

432.15 KB共2页中文简体

3周前65920积分

-

交通运输行业专题研究:交运新质生产力-天然气重卡,降物流成本 天风证券 2024-04-02(12页) 附下载

附下载")

天然气重卡销量大增2023年天然气重卡销量同比增长308%,2024年1-2月累计销量同比增长64%...

652.62 KB共12页中文简体

3周前53720积分

-

公用事业行业电力天然气周报:1-2月光伏新增装机同比增长14.7%,国际LNG价格降至近三年低点 信达证券 2024-04-01(21页) 附下载

附下载")

本期内容提要:本周市场表现:截至3月29日收盘,本周公用事业板块上涨1.3%,表现优于大盘。其中,电...

1.93 MB共21页中文简体

3周前44520积分

-

中国重汽 出口+天然气车型高增长,盈利能力超预期 国联证券 2024-04-01(3页) 附下载

附下载")

中国重汽(000951)事件:公司发布2023年年度报告。2023年实现收入420.7亿元,同比增长...

384.58 KB共3页中文简体

3周前75018积分

-

一汽解放 2023年年报点评:Q4经营同比向好,天然气重卡驱动向上 东吴证券 2024-04-01(3页) 附下载

附下载")

一汽解放(000800)投资要点业绩概要:公司发布2023年年报,2023年全年公司实现营收639....

473.81 KB共3页中文简体

3周前55918积分

-

基础化工行业周报:卫星化学2023年业绩同比高增,天然气、钛白粉价格上涨 华安证券 2024-03-31(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/3/25-2024/3/29)化工板块整体涨跌幅表现排名第9位,...

3.06 MB共31页中文简体

3周前93220积分

-

公用事业—电力天然气周报:1-2月光伏新增装机同比增长80%,国际LNG价格降至近三年低点 信达证券 2024-03-31(21页) 附下载

附下载")

本期内容提要:本周市场表现:截至3月29日收盘,本周公用事业板块上涨1.3%,表现优于大盘。其中,电...

1.63 MB共21页中文简体

3周前18920积分

-

全球能源与ESG周报:超快充固态电池首次量产上车,国际天然气期货价格上行 海通国际 2024-03-28(42页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价较上周上行,市场价较上周小幅下滑。2)电力:1-2...

3.07 MB共42页中文简体

4周前76620积分

-

石油石化行业:油价继续上行,国内天然气价上涨 东兴证券 2024-03-28(14页) 附下载

附下载")

原油价格环比上月继续上行。截至3月20日,Brent和WTI原油期货结算价分别为85.95美元/桶和...

860.61 KB共14页中文简体

4周前68120积分

-

潍柴动力 天然气大马力大幅提升盈利,业绩超预期 国联证券 2024-03-28(3页) 附下载

附下载")

潍柴动力(000338)事件:公司发布2023年年报,全年实现营业收入2139.6亿元,同比增长22...

384.19 KB共3页中文简体

4周前34818积分

-

中国石油 2023年年报点评:业绩实现新高,天然气板块盈利能力值得期待 东吴证券 2024-03-27(3页) 附下载

附下载")

中国石油(601857)投资要点事件:公司发布2023年年度报告:实现营业收入30110亿元(同比-...

476.11 KB共3页中文简体

4周前53518积分