公用事业—电力天然气周报:1-2月光伏新增装机同比增长80%,国际LNG价格降至近三年低点信达证券2024-03-31.pdf

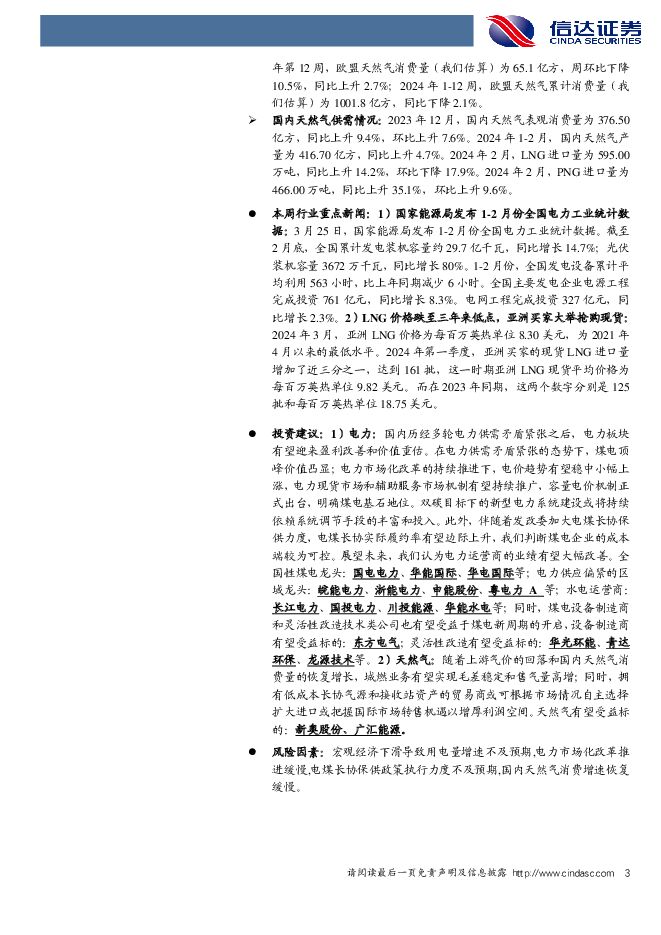

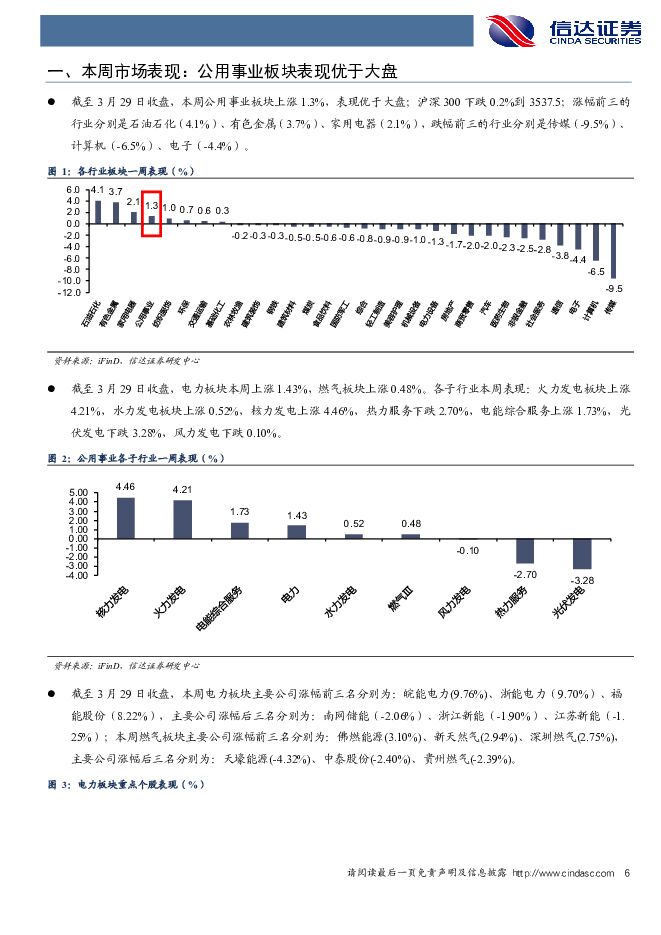

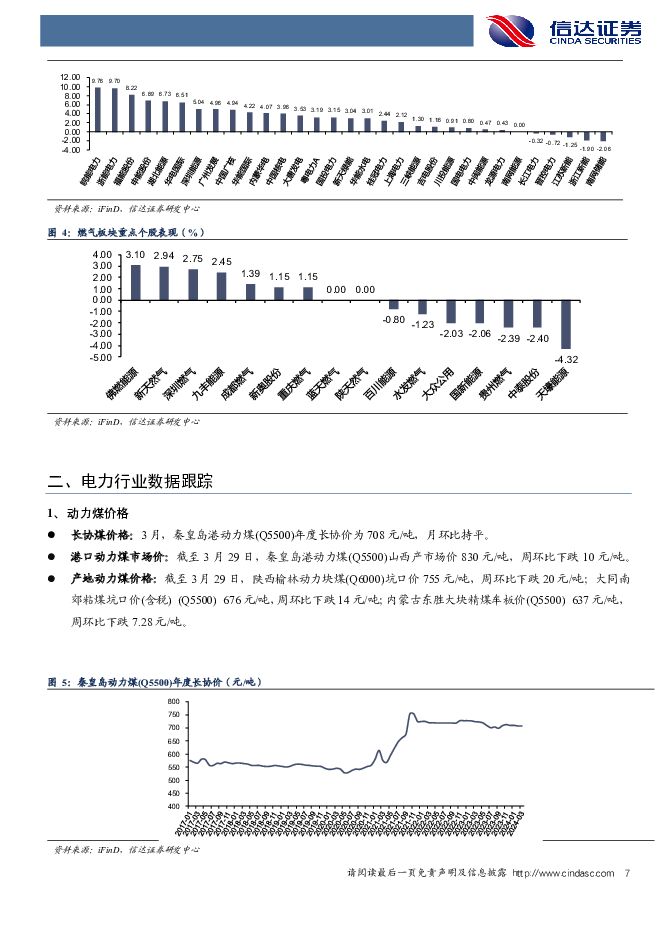

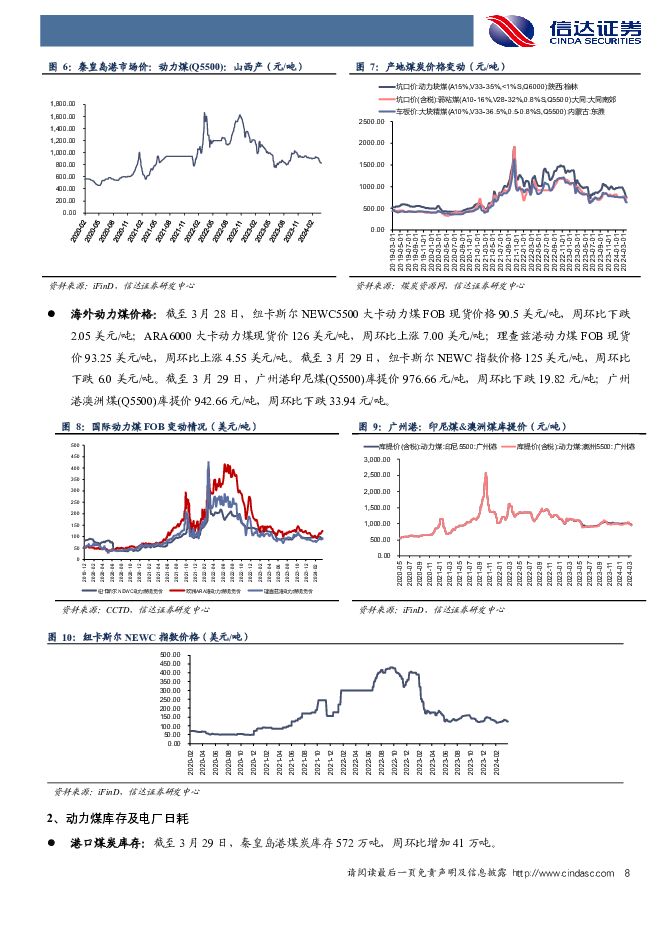

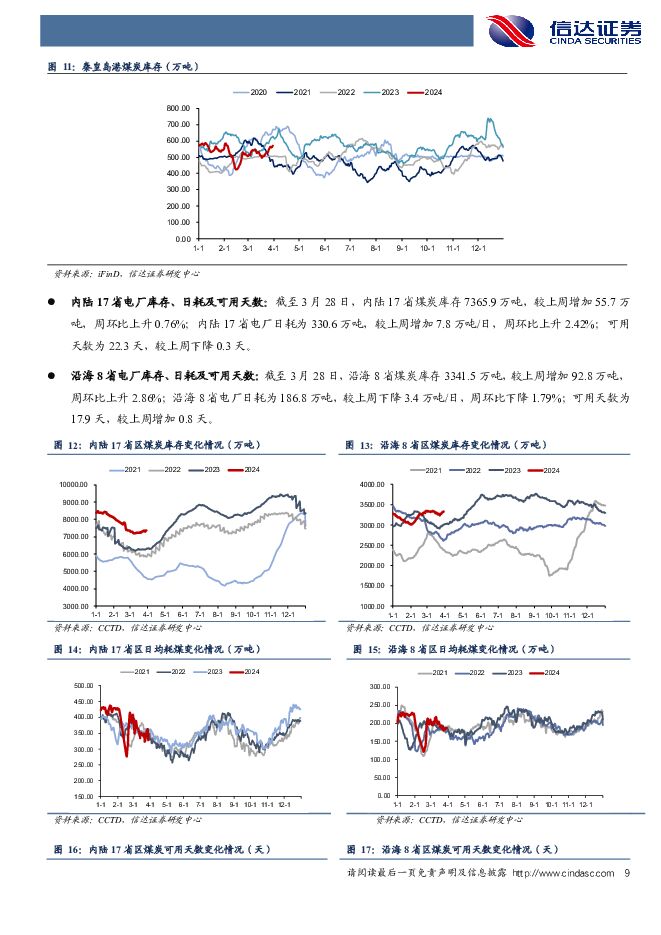

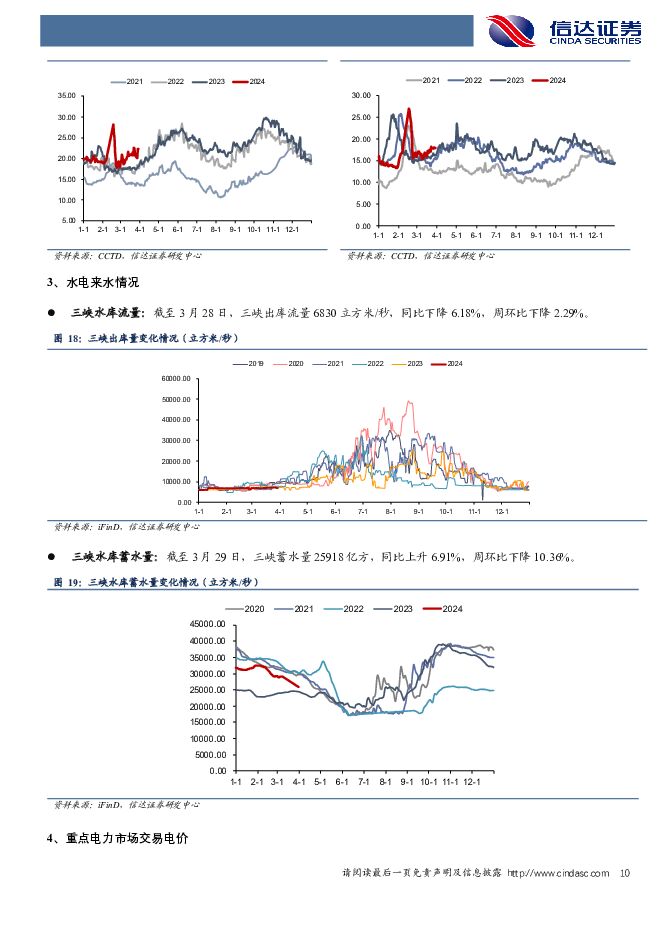

摘要:本期内容提要:本周市场表现:截至3月29日收盘,本周公用事业板块上涨1.3%,表现优于大盘。其中,电力板块上涨1.43%,燃气板块上涨0.48%。电力行业数据跟踪:动力煤价格:煤价周环比下降。截至3月29日,秦皇岛港动力煤(Q5500)山西产市场价830元/吨,周环比下跌10元/吨。截至3月29日,广州港印尼煤(Q5500)库提价976.66元/吨,周环比下跌19.82元/吨;广州港澳洲煤(Q5500)库提价942.66元/吨,周环比下跌33.94元/吨。动力煤库存及电厂日耗:港口及电厂煤炭库存周环比上升。截至3月29日,秦皇岛港煤炭库存572万吨,周环比增加41万吨。截至3月28日,内陆17省煤炭库存7365.9万吨,较上周增加55.7万吨,周环比上升0.76%;内陆17省电厂日耗为330.6万吨,较上周增加7.8万吨/日,周环比上升2.42%;可用天数为22.3天,较上周下降0.3天。截至3月28日,沿海8省煤炭库存3341.5万吨,较上周增加92.8万吨,周环比上升2.86%;沿海8省电厂日耗为186.8万吨,较上周下降3.4万吨/日,周环比下降1.79%;可用天数为17.9天,较上周增加0.8天。水电来水情况:截至3月28日,三峡出库流量6830立方米/秒,同比下降6.18%,周环比下降2.29%。重点电力市场交易电价:1)广东电力市场:截至3月22日,广东电力日前现货市场的周度均价为345.88元/MWh,周环比下降5.66%,周同比下降34.6%。截至3月22日,广东电力实时现货市场的周度均价为334.76元/MWh,周环比下降3.37%,周同比下降41.8%。2)山西电力市场:截至3月28日,山西电力日前现货市场的周度均价为268.38元/MWh,周环比上升14.01%,周同比下降31.4%。截至3月28日,山西电力实时现货市场的周度均价为266.19元/MWh,周环比上升8.31%,周同比下降33.6%。3)山东电力市场:截至3月28日,山东电力日前现货市场的周度均价为286.53元/MWh,周环比上升47.30%,周同比下降18.7%。截至3月28日,山东电力实时现货市场的周度均价为246.78元/MWh,周环比上升47.08%,周同比下降26.9%。天然气行业数据跟踪:国内外天然气价格:国内气价周环比下降,欧洲TTF价格周环比上升,美国HH价格周环比下降。截至3月29日,上海石油天然气交易中心LNG出厂价格全国指数为4125元/吨,同比下降16.18%,环比下降1.95%;截至3月28日,欧洲TTF现货价格为8.71美元/百万英热,同比下降36.0%,周环比上升4.1%;美国HH现货价格为1.51美元/百万英热,同比下降23.0%,周环比下降0.7%;中国DES现货价格为9.56美元/百万英热,同比下降24.7%,周环比上升1.5%。欧盟天然气供需及库存:消费量(我们估算)周环比下降。2024年第12周,欧盟天然气供应量58.2亿方,同比下降5.3%,周环比下降1.8%。其中,LNG供应量为23.0亿方,周环比下降4.9%,占天然气供应量的39.5%;进口管道气35.2亿方,同比下降7.0%,周环比上升0.4%。2024年第12周,欧盟天然气消费量(我们估算)为65.1亿方,周环比下降10.5%,同比上升2.7%;2024年1-12周,欧盟天然气累计消费量(我们估算)为1001.8亿方,同比下降2.1%。国内天然气供需情况:2023年12月,国内天然气表观消费量为376.50亿方,同比上升9.4%,环比上升7.6%。2024年1-2月,国内天然气产量为416.70亿方,同比上升4.7%。2024年2月,LNG进口量为595.00万吨,同比上升14.2%,环比下降17.9%。2024年2月,PNG进口量为466.00万吨,同比上升35.1%,环比上升9.6%。本周行业重点新闻:1)国家能源局发布1-2月份全国电力工业统计数据:3月25日,国家能源局发布1-2月份全国电力工业统计数据。截至2月底,全国累计发电装机容量约29.7亿千瓦,同比增长14.7%;光伏装机容量3672万千瓦,同比增长80%。1-2月份,全国发电设备累计平均利用563小时,比上年同期减少6小时。全国主要发电企业电源工程完成投资761亿元,同比增长8.3%。电网工程完成投资327亿元,同比增长2.3%。2)LNG价格跌至三年来低点,亚洲买家大举抢购现货:2024年3月,亚洲LNG价格为每百万英热单位8.30美元,为2021年4月以来的最低水平。2024年第一季度,亚洲买家的现货LNG进口量增加了近三分之一,达到161批,这一时期亚洲LNG现货平均价格为每百万英热单位9.82美元。而在2023年同期,这两个数字分别是125批和每百万英热单位18.75美元。投资建议:1)电力:国内历经多轮电力供需矛盾紧张之后,电力板块有望迎来盈利改善和价值重估。在电力供需矛盾紧张的态势下,煤电顶峰价值凸显;电力市场化改革的持续推进下,电价趋势有望稳中小幅上涨,电力现货市场和辅助服务市场机制有望持续推广,容量电价机制正式出台,明确煤电基石地位。双碳目标下的新型电力系统建设或将持续依赖系统调节手段的丰富和投入。此外,伴随着发改委加大电煤长协保供力度,电煤长协实际履约率有望边际上升,我们判断煤电企业的成本端较为可控。展望未来,我们认为电力运营商的业绩有望大幅改善。全国性煤电龙头:国电电力、华能国际、华电国际等;电力供应偏紧的区域龙头:皖能电力、浙能电力、申能股份、粤电力A等;水电运营商:长江电力、国投电力、川投能源、华能水电等;同时,煤电设备制造商和灵活性改造技术类公司也有望受益于煤电新周期的开启,设备制造商有望受益标的:东方电气;灵活性改造有望受益标的:华光环能、青达环保、龙源技术等。2)天然气:随着上游气价的回落和国内天然气消费量的恢复增长,城燃业务有望实现毛差稳定和售气量高增;同时,拥有低成本长协气源和接收站资产的贸易商或可根据市场情况自主选择扩大进口或把握国际市场转售机遇以增厚利润空间。天然气有望受益标的:新奥股份、广汇能源。风险因素:宏观经济下滑导致用电量增速不及预期,电力市场化改革推进缓慢,电煤长协保供政策执行力度不及预期,国内天然气消费增速恢复缓慢。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

1天前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前020积分

-

环保及公用事业行业周报:港交所ESG信披趋严,要求强制性气候相关披露 国投证券 2024-04-28(12页) 附下载

ESG行情跟踪:本周上证综指上涨0.76%,沪深300上涨1.2%;ESG指数方面,中证500ESG...

1.6 MB共12页中文简体

1天前020积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前020积分

-

电力月报:3月用电高增,用电增速继续高于规上发电 山西证券 2024-04-26(26页) 附下载

电力月度数据:3月行情回顾:3月CS电力及公用事业板块上涨4.32%,沪深300指数上涨0.61%,...

2.65 MB共26页中文简体

1天前020积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

1天前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前020积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

1天前020积分