中信建投中信建投2020年年报点评:自营交易高速发展+股债承销双击,ROE行业一骑绝尘东方证券2021-04-02.pdf

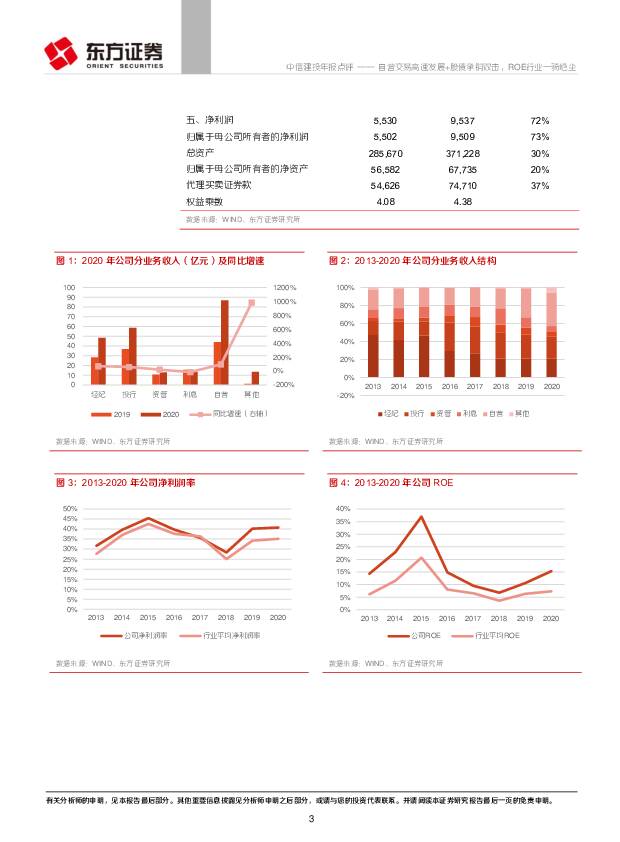

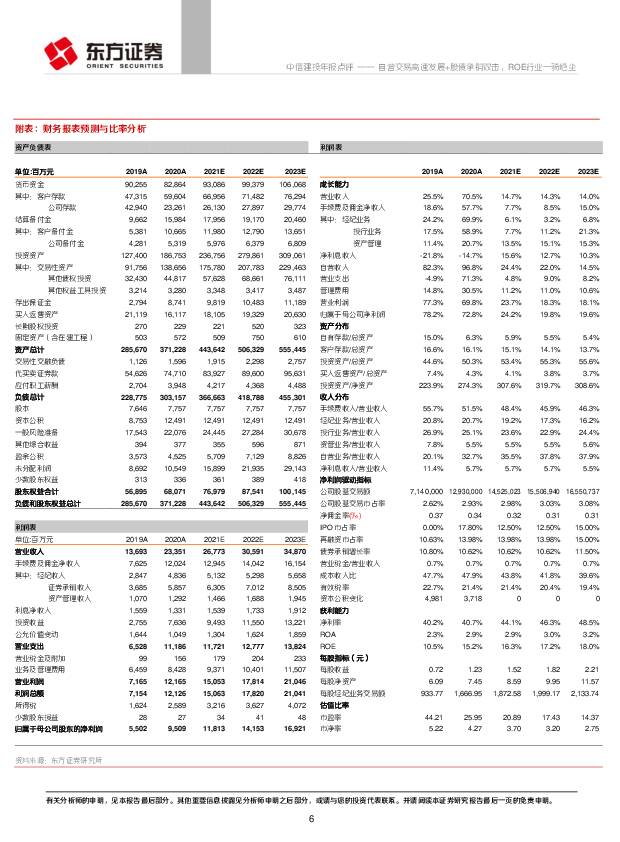

摘要:中信建投(601066)核心观点20年公司ROE高达15.30%,行业一骑绝尘。1)公司2020年实现营业收入233.51亿元,同比+71%,实现归母净利润95.09亿元,同比+73%。2)公司2020年实现ROE15.30%,同比+5pct,远高于行业平均7.28%,高居行业榜首。截至20年末权益乘数达4.38,较年初增加0.3。3)自营、投行、经纪、利息、资管净收入贡献度分别为37%、25%、21%、6%、6%。自营收入翻倍,经纪市占率提升明显助收入同增70%。1)截至20年末公司表内金融资产规模较年初+47%至1868亿元;其中股票与债券类资产较年初分别+69%/+53%至155/1270亿元;场外衍生品取得快速发展,20年新增期权与收益互换规模分别为2465/410亿元,同比增长25%/257%。20年实现自营收入86.73亿元,同比+97%。2)20年公司股基成交额市占率由2.62%升至2.93%,同时受益于市场高活跃度,经纪收入同比+70%至48.36亿元。3)20年末两融余额达552亿元,同比+88%,市占率由2.87%增至3.41%。但受股票质押缩减与利息支出大增影响,利息净收入同比-15%至13.31亿元。股债承销双击助投行收入同增59%,。1)20年公司完成股票承销2346亿元,市占率14%,排名第二;注册制开闸助IPO规模高达837亿元,市占率18%,高居第一。公司完成公司债、企业债与ABS承销6268亿元,市占率11%,行业第一。“股债承销双击”之下,20年公司实现投行收入58.57亿元,同比大增59%。2)20年公司实现大资管业务收入12.92亿元,同比+21%。资管方面,主动管理规模同比+45%至3367亿元,占比由42%升至69%。基金管理方面,公募管理规模同比+55%至267亿元。财务预测与投资建议考虑到21年市场行情及活跃度的负面影响,将公司21-22BVPS由8.66/10.23微调至8.59/9.95,新增23BVPS为11.57元,按可比公司法,基于高ROE给予30%溢价,目标22PB为3.40x,对应目标价33.84元,维持增持评级。风险提示政策出台对行业的影响超预期;市场波动对行业业绩、估值的双重影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

附下载")

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

1天前218积分

-

东方证券 公司季报点评:债券承销规模同比提升,受自营等拖累,归母净利润同比-38% 海通国际 2024-05-06(14页) 附下载

东方证券(600958)投资要点:公司2024年一季度债券承销规模同比提升,我们看好公司长期在财富管...

1.97 MB共14页中文简体

1天前218积分

-

宏观汇率专题报告:【建投海外】美国经济政策组合对全球市场影响几何 中信建投期货 2024-04-23(11页) 附下载

附下载")

目录1、美国财政货币政策分化2、经济政策组合下的“三高”经济3、“三高”经济下的美联储行动4、不同国...

728.97 KB共11页中文简体

2周前59015积分

-

【建投数据】百图构建农产品全景-2024年4月 中信建投期货 2024-04-18(48页) 附下载

附下载")

11月-次年1月北半球收获期,交易开秤价格,是我国价格中枢形成的关键窗口;我国进口谷物到港的季节性高...

6.51 MB共48页中文简体

2周前31815积分

-

东方证券 2023年年报点评:轻资产业务均有所承压,信用减值持续拖累业绩 中原证券 2024-04-12(10页) 附下载

附下载")

东方证券(600958)2023年年报概况:东方证券2023年实现营业收入170.90亿元,同比-8...

347.37 KB共10页中文简体

3周前85718积分

-

东方证券 市场环境制约业绩,信用自营贡献增长 国投证券 2024-04-04(4页) 附下载

附下载")

东方证券(600958)事件:公司披露2023年报,全年实现营业收入171亿元(YoY-9%),归母...

571.33 KB共4页中文简体

4周前10818积分

-

东方证券 财富管理业务稳健发展,估值具有安全边际 开源证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)财富管理业务稳健发展,估值具有安全边际2023年公司营业总收入/归母净利润为...

847.41 KB共4页中文简体

1个月前30318积分

-

东方证券 自营稳固,反转持续 国信证券 2024-03-28(6页) 附下载

附下载")

东方证券(600958)核心观点东方证券发布2023年年度报告。2023年,公司实现营业收入170....

436.84 KB共6页中文简体

1个月前73218积分

-

东方证券 财富管理业务有所承压,股质规模进一步压缩 国联证券 2024-03-28(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布2023年报,公司累计实现营业收入170.9亿,同比-8....

335.82 KB共4页中文简体

1个月前91518积分

-

美联储3月会议点评:消解鹰派担忧 中信建投期货 2024-03-22(5页) 附下载

附下载")

观点与操作建议北京时间周四(3月21日)凌晨,美联储联邦公开市场委员会(FOMC)将联邦基准利率维持...

687.21 KB共5页中文简体

1个月前100015积分

-

宏观汇率专题报告:【建投海外】日本结束负利率与YCC,资产价格将如何演绎? 中信建投期货 2024-03-22(11页) 附下载

附下载")

事件3月19日上午,日本央行结束了为期2天的货币政策会议。本次货币政策会议上,日本央行正式结束了自2...

781.37 KB共11页中文简体

1个月前87615积分

-

CTA策略指数每周跟踪 中信建投期货 2024-03-05(9页) 附下载

附下载")

摘要:目前商品市场波动率处于17.8%年内历史分位点。从周度表现看,上周反转>趋势。短中长周期趋势周...

1.51 MB共9页中文简体

2个月前8415积分

-

碳交易简评:绿色制造意见出台,CCUS规模商用可期 中信建投期货 2024-03-05(4页) 附下载

附下载")

今日行情碳配额19-20、22价格上涨碳配额21无成交1、涨跌幅:今日碳配额19-20、22收盘价上...

1.33 MB共4页中文简体

2个月前73615积分

-

红海供应链危机对于集运周期意味着什么? 中信建投期货 2024-02-29(20页) 附下载

附下载")

历史报告的总结2023年8月18日-2023年10月1日:坚决的空头策略2023.8.18【建投航运...

2.21 MB共20页中文简体

2个月前98315积分

-

东方证券 公司季报点评:三季度自营环比显著增长,前三季度归母净利润同比+42.7% 海通国际 2023-12-19(14页) 附下载

附下载")

东方证券(600958)投资要点:2023年第三季度公司除自营收入环比显著增长外,其余业务同比及环比...

2.12 MB共14页中文简体

2023-12-2028718积分

-

东方证券 反转进行,价值重估 国信证券 2023-11-24(8页) 附下载

附下载")

东方证券(600958)事项:国信非银观点:基于权益市场波动对证券业务的影响,我们对公司的盈利预测下...

460.8 KB共8页中文简体

2023-11-2710018积分

-

东方证券 2023三季报点评:手续费型业务承压,自营投资逆势增长 开源证券 2023-11-20(4页) 附下载

附下载")

东方证券(600958)手续费型业务承压,自营投资逆势增长,估值具有安全边际2023前三季度公司营业...

837.85 KB共4页中文简体

2023-11-2182418积分

-

东方证券 业绩有望随市场修复延续复苏 国联证券 2023-11-01(4页) 附下载

附下载")

东方证券(600958)事件:东方证券发布三季报,前三季度累计实现营业收入137亿,同比+14%;归...

319.6 KB共4页中文简体

2023-11-0228118积分

-

东方证券 业绩符合预期,自营表现亮眼 浙商证券 2023-10-31(3页) 附下载

附下载")

东方证券(600958)投资要点业绩概览23Q1-3东方证券实现营业收入137.0亿元,同比增长13...

462.18 KB共3页中文简体

2023-11-015818积分

-

东方证券 东方证券2023年半年报点评 江海证券 2023-09-26(3页) 附下载

附下载")

东方证券(600958)事件:东方证券发布 2023 年中报,实现营业收入 86.95 亿元,同比增...

301.05 KB共3页中文简体

2023-09-2853018积分