中集集团集装箱龙头业绩向好,看好行业延续高景气度万和证券2021-05-06.pdf

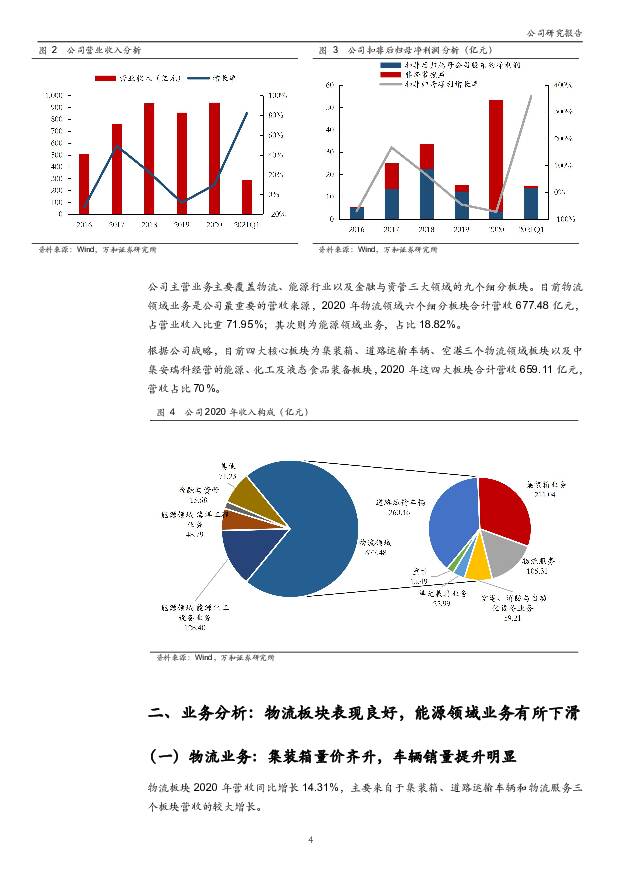

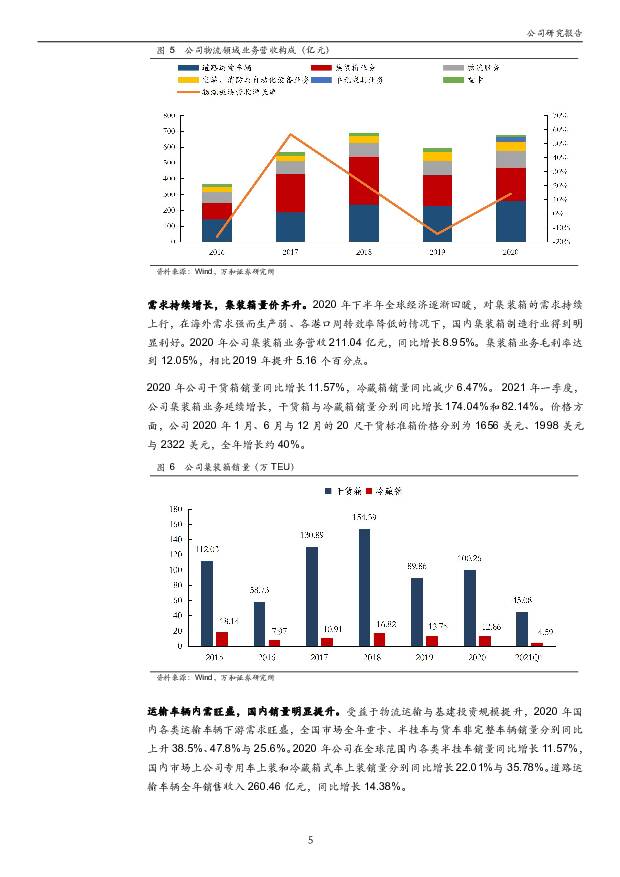

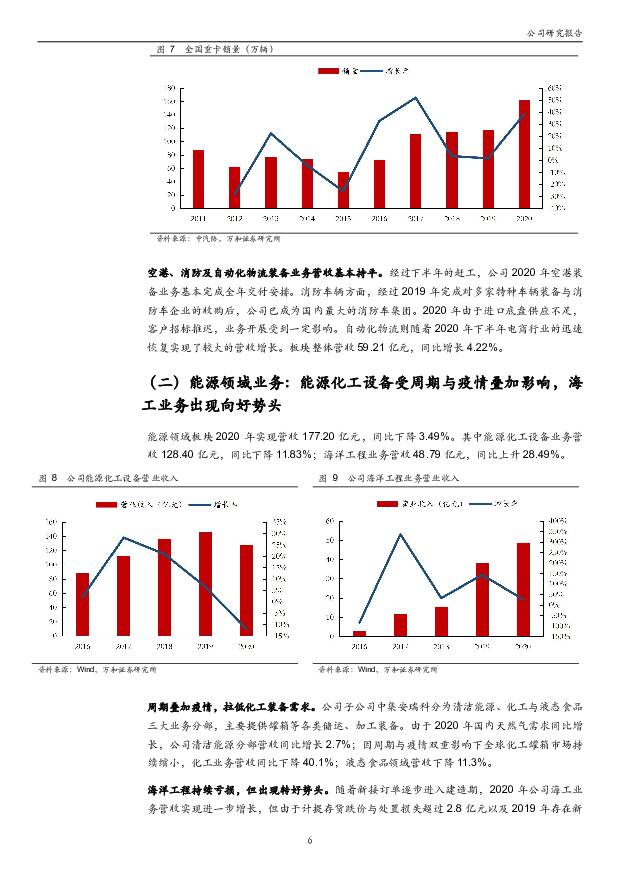

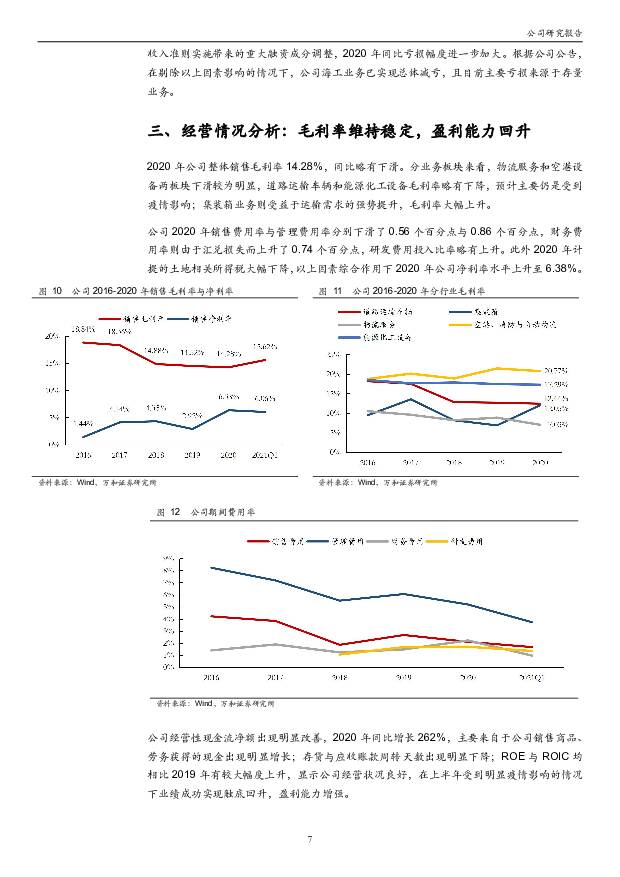

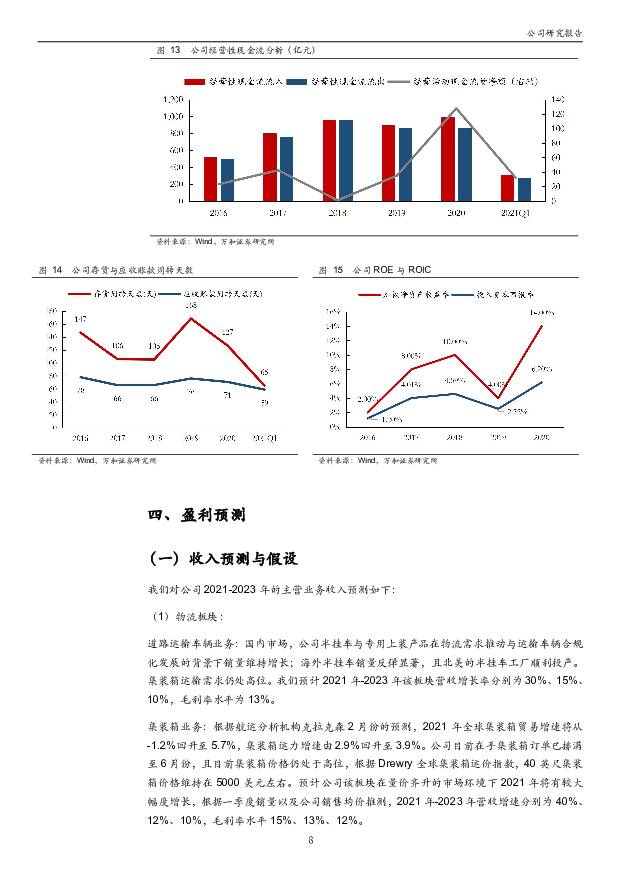

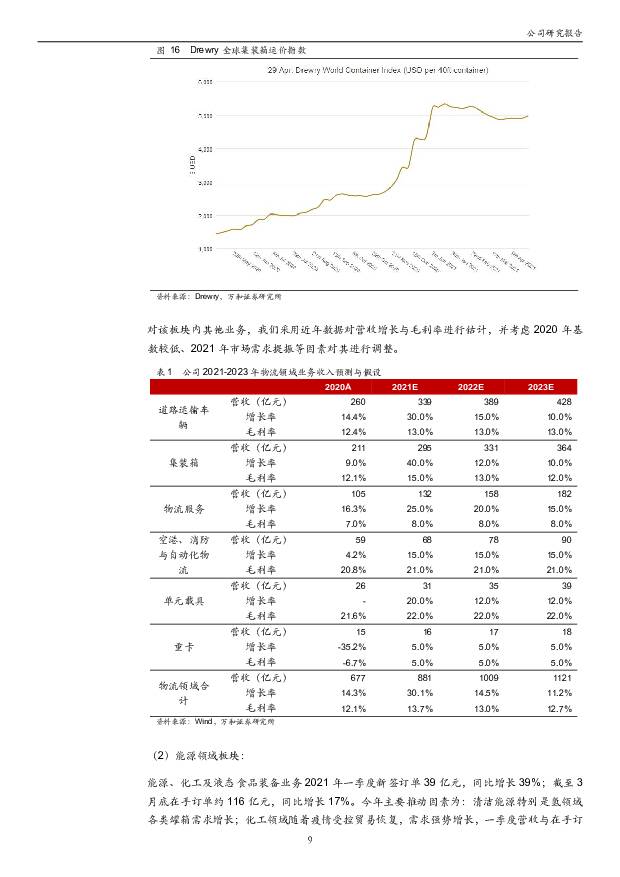

摘要:中集集团(000039)投资要点公司营收持续增长,2021Q1业绩大幅反弹。公司2020年营业收入941.59亿元,同比增长9.72%;实现归母净利润53.50亿元,同比增长246.88%,主要是子公司中集产城成为集团联营公司,确认投资收益约44亿元;实现扣非后归母净利润3.43亿元,同比下降72.38%。2021年一季度公司营收288.64亿元,同比增长82.08%;实现扣非后归母净利润13.92亿元,上年同期为亏损5.39亿元。物流业务为核心,多板块协同发展。公司主营业务覆盖物流行业、能源行业以及金融与资管三大领域的九个细分板块。2020年物流领域业务营收占比71.95%,其中道路运输车辆与集装箱业务为两大主要营收来源,分别占27.66%与22.41%;能源领域业务2020年占比18.82%。公司目前四大核心板块为集装箱、道路运输车辆、空港/消防/自动化物流装备以及能源、化工及液态食品装备板块。集装箱量价齐升,车辆销量提升明显。2020年公司物流板块营收677.48亿元,同比增长14.31%。其中集装箱业务营收211.04亿元,同比增长8.95%。在集装箱海外需求强而生产弱、各港口周转效率降低的背景下,公司2020年集装箱销量上升9.18%,20尺干箱单价全年上升约40%,业务毛利率上升5.16个百分点至12.05%。道路运输车辆领域公司全年营收260.46亿元,同比增长14.38%,半挂车全球销量增长11.57%,专用车和冷藏箱式车上装国内销量分别同比增长22.01%与35.78%。能源设备受周期与疫情叠加影响,海工业务出现向好势头。该板块中能源设备业务营收128.40亿元,同比下降11.83%;清洁能源、化工、液态食品三大分部营收均有不同幅度下降,其中化工分部受行业周期与疫情影响,营收同比下降超40%。海洋工程业务营收48.79亿元,同比上升28.49%,在剔除减值等因素后实际减亏。一季度行业景气度保持高位,看好公司业绩继续上行。公司一季度集装箱销量同比增长162%,生产订单已排满至6月,且航运市场上集装箱价格维持在高位。运输车辆方面海外半挂车需求迅速反弹,公司北美工厂顺利投产提升产能;国内物流需求旺盛,半挂与专用车上装销量维持增长。看好公司物流领域业务在2021年维持一季度的良好表现。能源化工装备等业务随着疫情逐步受控,营收与订单情况亦有较大改善。总体看好公司2021年业绩延续一季度上行势头。投资建议:首次给予公司“买入”评级。预计公司2021-2023年EPS分别为1.34元、1.41元、1.59元,对应PE为12倍、11.5倍、10倍。公司是全球物流设备与服务行业领军企业,深圳市国资入股后股东背景实力进一步增强。公司一季度经营情况与在手订单情况改善明显,看好行业维持高景气度。首次给予公司“买入”评级。风险提示:全球经济复苏进度不及预期;原材料成本大幅上升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

附下载")

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

1天前018积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

1天前018积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

1天前210积分

-

麦加芯彩公司首次覆盖报告:风电和集装箱涂料国产替代,新应用领域发展可期信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共28页中文简体

1周前218积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

1周前210积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

2周前410积分

-

中集集团 2023年年报点评:四季度营收同比转正,集装箱业务持续复苏 国信证券 2024-04-01(6页) 附下载

附下载")

中集集团(000039)核心观点公司2023年归母净利润同比下滑86.91%。公司2023年营业收入...

510.95 KB共6页中文简体

3周前44318积分

-

中集集团 23年业绩承压,24年有望反转 德邦证券 2024-03-29(3页) 附下载

附下载")

中集集团(000039)投资要点公司发布2023年报,全年业绩同比-86.91%。2023全年公司实...

651.71 KB共3页中文简体

3周前78318积分

-

中集集团 2023年报点评:业绩略超预告上限,看好集装箱+海工复苏下困境反转 东吴证券 2024-03-29(4页) 附下载

附下载")

中集集团(000039)事件:公司发布2023年年报。2023年公司实现归母净利润4.2亿元,同比下...

558.27 KB共4页中文简体

3周前43418积分

-

罐式集装箱 头豹词条报告系列 头豹研究院 2024-03-21(21页) 附下载

附下载")

罐式集装箱(TankContainer,也称为ISOTank),是一种特种圆柱形集装箱,用于储存和运...

1.76 MB共21页中文简体

1个月前68020积分

-

集装箱运输:跨境新时代,美森迈向新征程 西南证券 2024-03-15(19页) 附下载

附下载")

核心观点跨境电商方兴未艾,催生海运时效需求。“最低限度条款”(deminimisprovision)...

2.01 MB共19页中文简体

1个月前76920积分

-

中集集团 全球集装箱龙头,集装箱需求回暖共振海工复苏 民生证券 2024-03-18(35页) 附下载

附下载")

中集集团(000039)全球集装箱需求开始复苏。中集集团于1980年1月创立于深圳,由招商局与丹麦宝...

2.15 MB共35页中文简体

1个月前21618积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

1个月前15910积分

-

交通运输:外贸复苏,推荐供应链、跨境物流、集装箱制造 天风证券 2024-03-07(11页) 附下载

附下载")

摘要2024年初,外贸加快复苏2024年1-2月,韩国、越南出口加速增长,中国重点港口集装箱吞吐量、...

430.46 KB共11页中文简体

1个月前79020积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

1个月前97110积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

1个月前27110积分

-

机械工业行业周报:CME预估2月挖掘机销量同比下降36%;集装箱1月供应链景气指数环比+38.3点 海通国际 2024-02-26(17页) 附下载

附下载")

板块表现:从各行业横向比较来看,2024年第8周(2024年2月19日至2024年2月23日),机械...

3.07 MB共17页中文简体

1个月前57510积分

-

中集集团 2023年业绩预告点评:集装箱业务下半年企稳回升,海工业务在手订单饱满 国信证券 2024-02-05(23页) 附下载

附下载")

中集集团(000039)核心观点2023年预计归母净利润同比下滑92%-88%。公司预计2023年归...

1.58 MB共23页中文简体

2个月前13718积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

2个月前76410积分

-

中集集团 2023年业绩预告点评:业绩阶段性承压,看好集装箱+海工复苏下困境反转 东吴证券 2024-02-01(3页) 附下载

附下载")

中集集团(000039)投资要点受集装箱行业周期下行影响,业绩阶段性承压公司披露2023年业绩预告:...

496.04 KB共3页中文简体

2个月前55318积分