国防军工行业月度报告:三季报验证军工行业高景气,建议关注航空装备财信证券2021-11-04.pdf

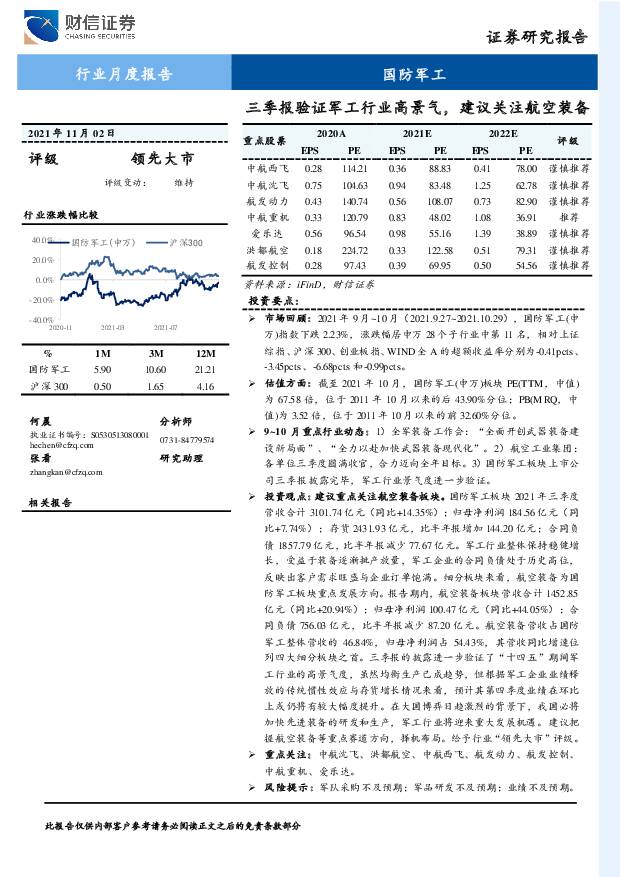

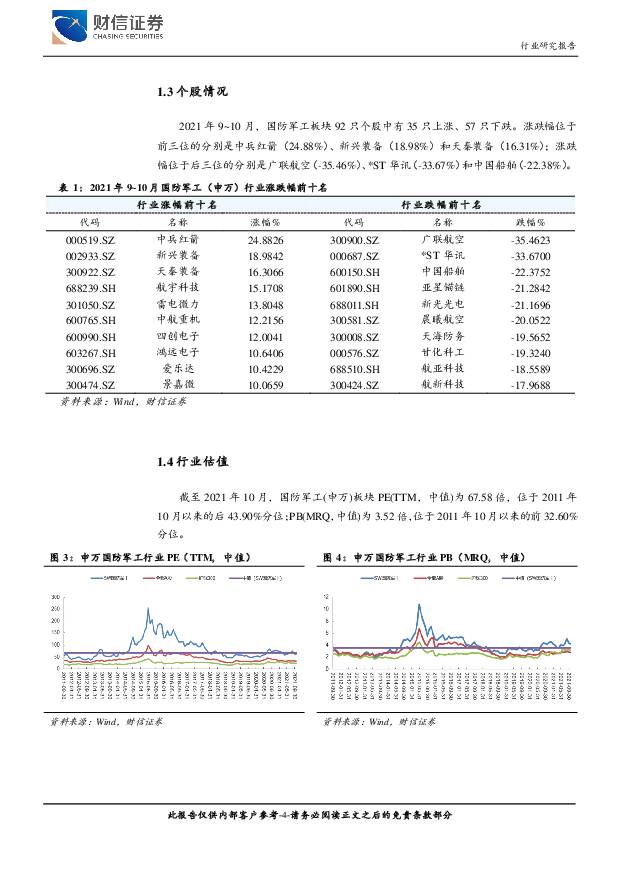

摘要:市场回顾:2021年9月~10月(2021.9.27~2021.10.29),国防军工(申万)指数下跌2.23%,涨跌幅居申万28个子行业中第11名,相对上证综指、沪深300、创业板指、WIND全A的超额收益率分别为-0.41pcts、-3.45pcts、-6.68pcts和-0.99pcts。估值方面:截至2021年10月,国防军工(申万)板块PE(TTM,中值)为67.58倍,位于2011年10月以来的后43.90%分位;PB(MRQ,中值)为3.52倍,位于2011年10月以来的前32.60%分位。9~10月重点行业动态:1)全军装备工作会:“全面开创武器装备建设新局面”、“全力以赴加快武器装备现代化”。2)航空工业集团:各单位三季度圆满收官,合力迈向全年目标。3)国防军工板块上市公司三季报披露完毕,军工行业景气度进一步验证。投资观点:建议重点关注航空装备板块。国防军工板块2021年三季度营收合计3101.74亿元(同比+14.35%);归母净利润184.56亿元(同比+7.74%);存货2431.93亿元,比半年报增加144.20亿元;合同负债1857.79亿元,比半年报减少77.67亿元。军工行业整体保持稳健增长,受益于装备逐渐批产放量,军工企业的合同负债处于历史高位,反映出客户需求旺盛与企业订单饱满。细分板块来看,航空装备为国防军工板块重点发展方向。报告期内,航空装备板块营收合计1452.85亿元(同比+20.94%);归母净利润100.47亿元(同比+44.05%);合同负债756.03亿元,比半年报减少87.20亿元。航空装备营收占国防军工整体营收的46.84%,归母净利润占54.43%,其营收同比增速位列四大细分板块之首。三季报的披露进一步验证了“十四五”期间军工行业的高景气度,虽然均衡生产已成趋势,但根据军工企业业绩释放的传统惯性效应与存货增长情况来看,预计其第四季度业绩在环比上或仍将有较大幅度提升。在大国博弈日趋激烈的背景下,我国必将加快先进装备的研发和生产,军工行业将迎来重大发展机遇。建议把握航空装备等重点赛道方向,择机布局。给予行业“领先大市”评级。重点关注:中航沈飞、洪都航空、中航西飞、航发动力、航发控制、中航重机、爱乐达。风险提示:军队采购不及预期;军品研发不及预期;业绩不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

企业竞争图谱:2024年半导体存储模组 头豹词条报告系列 头豹研究院 2024-04-25(24页) 附下载

附下载")

存储器是利用磁性材料或半导体等作为介质进行信息存储的器件。半导体存储器利用半导体介质存储电荷来实现信...

2.86 MB共24页中文简体

1天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

1天前020积分

-

中国游乐设备制造行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-25(22页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.43 MB共22页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

奶酪:源自中亚西亚的牛乳制品,国内乳业破局之希望 头豹词条报告系列 头豹研究院 2024-04-25(16页) 附下载

奶酪被誉为乳制品中的“黄金”,具有极高的营养价值,并且在中国市场尚未形成有效开拓,随着消费者的消费认...

2.08 MB共16页中文简体

1天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

1天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

1天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

1天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

1天前018积分

-

新和成 2023年年报及2024年一季度业绩预告点评报告:一季度同环比改善,看好公司持续成长 国海证券 2024-04-25(13页) 附下载

新和成(002001)事件:2024年4月23日,新和成发布2023年报及2024年一季报业绩预告:...

1.39 MB共13页中文简体

1天前018积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

1天前018积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

1天前018积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

1天前018积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

1天前018积分

-

新媒股份 点评报告:2023年业绩稳步增长,加强内容精细化运营 万联证券 2024-04-25(4页) 附下载

新媒股份(300770)报告关键要素:公司发布2023年年度报告以及2024年一季报。从营收、利润端...

838.53 KB共4页中文简体

1天前018积分