传媒行业专题报告:2020年图书市场复盘-网店驱动、实体回暖,20Q4市场销售增速回正山西证券2021-01-20.pdf

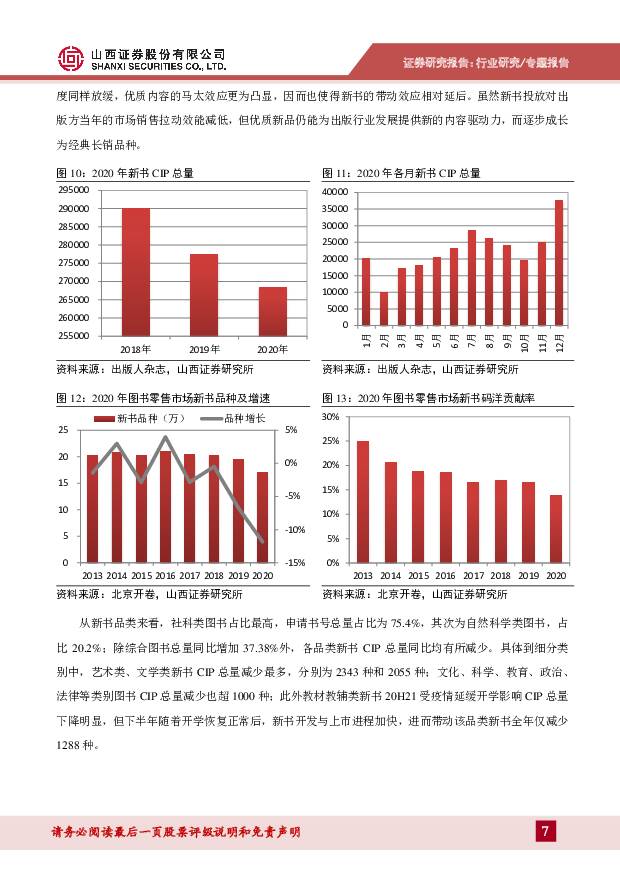

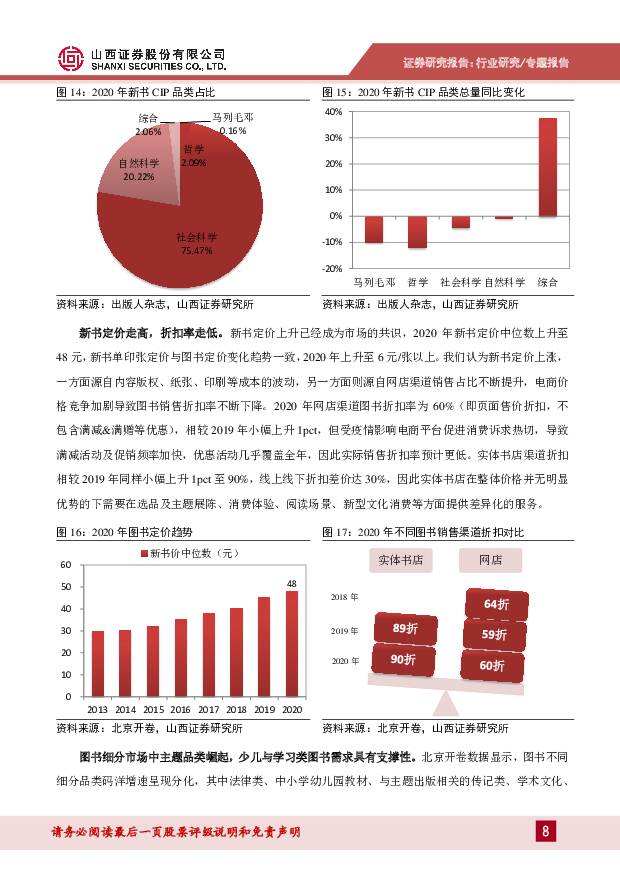

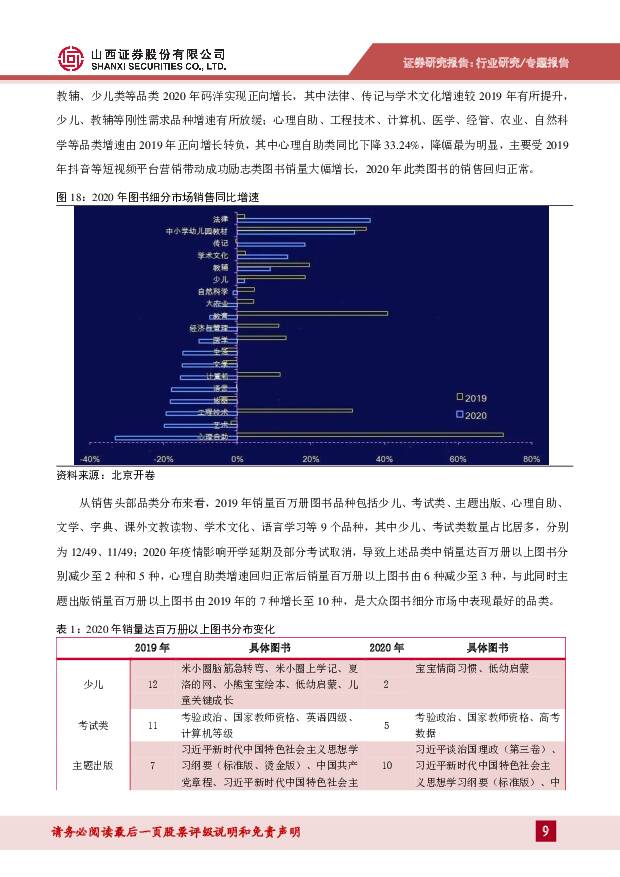

摘要:图书市场2020年复盘:网店渠道占比大幅上升,爆款减少、市场格局强者恒强。2020年中国图书零售市场码洋规模为970.8亿元,同比减少5.08%;中小学幼儿园教材、与主题出版相关的传记类、学术文化、教辅、少儿类等细分市场实现正向增长。20Q2以来市场回暖趋势明显,截至Q4市场整体增速已回正,同比增长0.25%。网店渠道图书销售保持正向增长,同比增长7.27%,市场占比达79.03%,同比上升近10个百分点;实体书店渠道码洋规模同比减少33.8%。新书投放受疫情影响相应缩减至17.1万种,销量带动效应相对延后;新书定价中位数上升至48元,同时渠道折扣率保持稳定。销量百万册以上的图书为24种,同比减少25种。图书市场内容生产公司竞争格局方面,出版集团与图书公司头部构成最为稳固竞争优势明显,单体出版社竞争格局相对有所变化,但前三名出版社排名固定。我们对行业的看法:低基数下市场回归正向增长,长期图书消费需求未变。20年中期图书零售市场复盘时我们曾对行业下半年发展进行预判,从当前这个时点来看,渠道方面线下实体书店的恢复程度好于预期,下半年销售降幅收窄程度明显,线上渠道对市场整体的带动作用也符合我们的预判;另一方面,渠道价差下对实体书店选品、消费体验、会员经营等方面的要求提升。产品方面,市场细分结构稳定,具有刚性需求的少儿类、教材教辅类以及满足大众多元阅读需求的社科等品类依旧保障市场的基本盘,而头部马太效应进一步凸显对新书投放规模收缩、质量提升具有一定促进作用,从而能够持续为图书市场提供高质量的新内容。短视频及直播、小程序等新营销模式下确能为图书产品提升营销效率及拓展受众广度,同时也能强化图书公司品牌的建设和自有渠道流量的沉淀。长期来看,大众图书消费需求并没有因为疫情发生本质改变,虽然游戏、短视频、数字阅读、网络视频等其他文娱消费形式对大众阅读时间形成挤占,但阅读本身除休闲属性外还具有教育、知识传递、信息整合与再创造的属性,且大众图书中尤其以具有头部实力的出版图书公司内容供给的质量较高,因此更难以被替代;短期来看,21H1图书市场销售有望在20年低基数下回归正向增长,内容生产与供给也有望回归常态。投资建议:看好图书行业。出版发行公司业绩稳健、现金流量充沛、估值低,整体属于安全边际高、防御属性板块,关注21H1行业边际改善情况。头部出版集团教材教辅业务稳固业绩大盘,大众图书在疫情影响、市场销售放缓的行业背景下,稳固内容壁垒、完善发行渠道,进一步扩大市占率优势,建议关注中国出版、中南传媒、凤凰传媒、中文传媒、新华文轩,以及在大众图书细分品类具有持续优质内容输出能力,同时进行多元内容输出的中信出版、新经典。风险提示:疫情影响反复且时间不确定;图书销量下滑;盗版侵权风险;知识产权纠纷风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

血液制品报告:全球血液制品行业景气持续,新浆站和新品种共振蓝海可期 山西证券 2024-05-21(42页) 附下载

附下载")

投资要点:核心逻辑:我国血液制品生产受到监管强限制,供不应求之下,供应增长是市场增长的关键因素。十四...

2.04 MB共42页中文简体

1天前020积分

-

房地产行业:2024年第一季度中国甲级办公楼市场报告 JLL 2024-05-21(21页) 附下载

附下载")

2024年第一季度数据解读办公楼市场流动性的改善尚未扭转诸多因素对预期的影响细分领域的市场需求成色更...

3.4 MB共21页中文简体

1天前020积分

-

商贸零售行业跟踪报告:4月印度培育钻石毛坯进口额同比跌幅缩小,进口端渗透率提升 万联证券 2024-05-21(6页) 附下载

投资要点:4月培育钻石数据:印度培育钻石毛坯进口额同比跌幅缩小,裸钻出口同比由正转负。据GJEPC数...

698.12 KB共6页中文简体

1天前020积分

-

半导体封测行业深度报告:摩尔定律重要方向,先进封装大有可为 华福证券 2024-05-21(132页) 附下载

投资要点半导体景气回暖渐进,封测环节有望充分受益。在需求端,据美国半导体产业协会(SIA)最新发布的...

9.45 MB共132页中文简体

1天前020积分

-

新材料行业点评报告:底部显现,静待修复 开源证券 2024-05-21(33页) 附下载

营收规模整体稳定,2024Q1归母净利润同比跌幅收窄2023年整体板块实现营收8941.18亿元,同...

4.94 MB共33页中文简体

1天前020积分

-

半导体封测行业深度报告:摩尔定律重要方向,先进封装大有可为 华福证券 2024-05-21(132页) 附下载

投资要点半导体景气回暖渐进,封测环节有望充分受益。在需求端,据美国半导体产业协会(SIA)最新发布的...

20 MB共132页中文简体

1天前420积分

-

中国房地产专题:2023年房企盈利能力报告:9家房企净亏损超百亿,盈利预期仍不乐观 立鼎证券 2024-05-21(11页) 附下载

导读:2024年房企盈利将继续承压前言:近年,房地产行业处于周期性调整,企业利润空间持续收窄。202...

1.56 MB共11页中文简体

1天前020积分

-

房屋工程建筑:筑梦空间,房屋工程建筑的工业化进程 头豹词条报告系列 头豹研究院 2024-05-21(21页) 附下载

本文介绍中国房屋建筑工程行业的发展现状和趋势。数据显示,特、一级建筑企业数量和市场占有率持续增长,行...

4.11 MB共21页中文简体

1天前020积分

-

计算机行业动态报告:迎接军工信息化大拐点 民生证券 2024-05-21(17页) 附下载

附下载")

信息支援部队建立再度凸显军工IT安全与大安全重要性。随着国际形式不确定性增大,信息战频发,网络安全的...

1.4 MB共17页中文简体

1天前220积分

-

房地产行业周报:房地产行业报告政策彰显救市决心 基本面有望企稳 中邮证券 2024-05-21(11页) 附下载

附下载")

投资要点5月17日央行降低首付比例,取消房贷利率下限等政策超预期致地产大涨,央行设立3000亿保障性...

762.27 KB共11页中文简体

1天前220积分

-

国轩高科发布全固态技术“金石电池”,电池企业回应美国加征关税 山西证券 2024-05-21(4页) 附下载

新闻国轩高科发布超快充G刻电池、星晨电池与全固态金石电池:5月17日,5月17日,盖世汽车获悉,国轩...

436.89 KB共4页中文简体

1天前220积分

-

传媒互联网行业行业点评报告:5月国产游戏版号发放,暑期重点新游将陆续上线 中国银河 2024-05-21(7页) 附下载

核心观点:事件:5月20日,国家新闻出版署公布了5月国产游戏审批信息,共96款游戏获批。其中,有90...

643.07 KB共7页中文简体

1天前220积分

-

传媒行业快报:5月游戏版号发布,IP改编引领游戏热潮 华金证券 2024-05-21(3页) 附下载

投资要点事件:5月20日,国家新闻出版署公布5月份国产网络游戏审批信息,共有96款游戏过审,其中39...

288.22 KB共3页中文简体

1天前220积分

-

龙大美食 公司首次覆盖报告:“一体两翼”新布局,全面发力预制菜 开源证券 2024-05-21(35页) 附下载

龙大美食(002726)投资建议:预制菜快速增长,屠宰业务有望改善,给予“增持”评级预制菜行业正处于...

2.98 MB共35页中文简体

1天前018积分

-

长阳科技 公司事件点评报告:反射膜业务稳中有进,CPI膜国产龙头进口替代空间广阔 华鑫证券 2024-05-21(5页) 附下载

长阳科技(688299)事件长阳科技发布2023年年报及2024年一季报:2023年,公司实现营收1...

341.27 KB共5页中文简体

1天前018积分

-

赛轮轮胎 公司信息更新报告:墨西哥项目奠基仪式顺利举行,全球化布局持续推进 开源证券 2024-05-21(4页) 附下载

附下载")

赛轮轮胎(601058)墨西哥项目奠基仪式顺利举行,看好公司长期成长趋势,维持“买入”评级据赛轮集团...

833.16 KB共4页中文简体

1天前218积分

-

汇创达 公司事件点评报告:深耕消费电子领域,新能源领域CCS及FPC模组业务打造第二增长曲线 华鑫证券 2024-05-21(5页) 附下载

附下载")

汇创达(300909)事件汇创达发布2023年度报告及2024年一季度报告:2023年公司实现营业收...

350.19 KB共5页中文简体

1天前218积分

-

安井食品 公司事件点评报告:提质增效,打造区域爆品 华鑫证券 2024-05-21(5页) 附下载

安井食品(603345)事件2024年5月20日,安井食品召开2023年年度股东大会。投资要点推进工...

323.69 KB共5页中文简体

1天前018积分

-

海外经济周观察 山西证券 2024-05-21(8页) 附下载

投资要点:美国:4月经济数据整体偏弱,CPI增速下行降低二次通胀担忧(1)央行动态近期公布的4月经济...

1.15 MB共8页中文简体

1天前015积分

-

2024年中国低空经济前景研究报告:垂直起降 艾瑞股份 2024-05-21(25页) 附下载

如果说俄乌战争之前的全球局部冲突,无人机的出现仅仅是对新生事物的猎奇。那么2022年的俄乌战争,则是...

1.54 MB共25页中文简体

1天前015积分