交通运输行业周报:国内客运需求二次探底,五一暑运有望集中释放光大证券2021-04-12.pdf

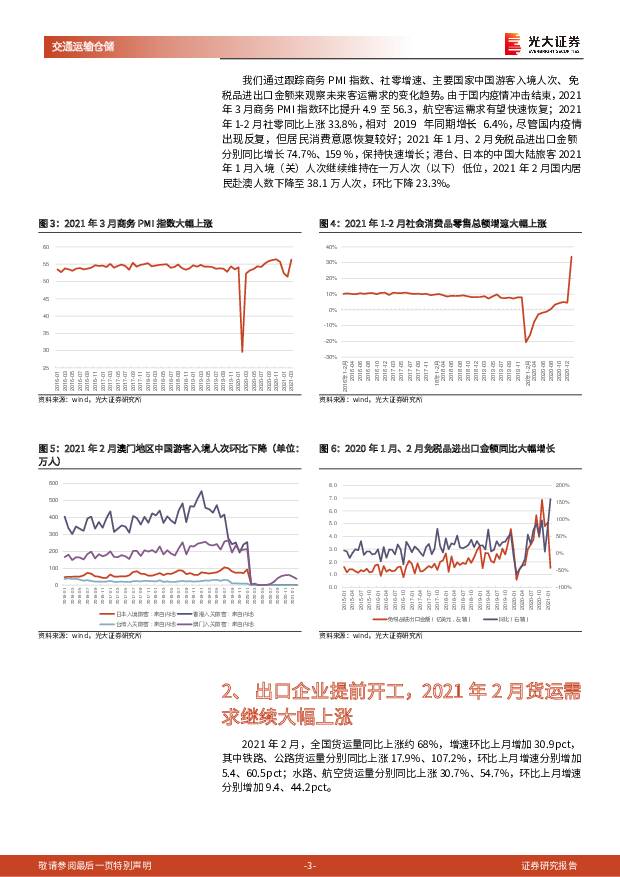

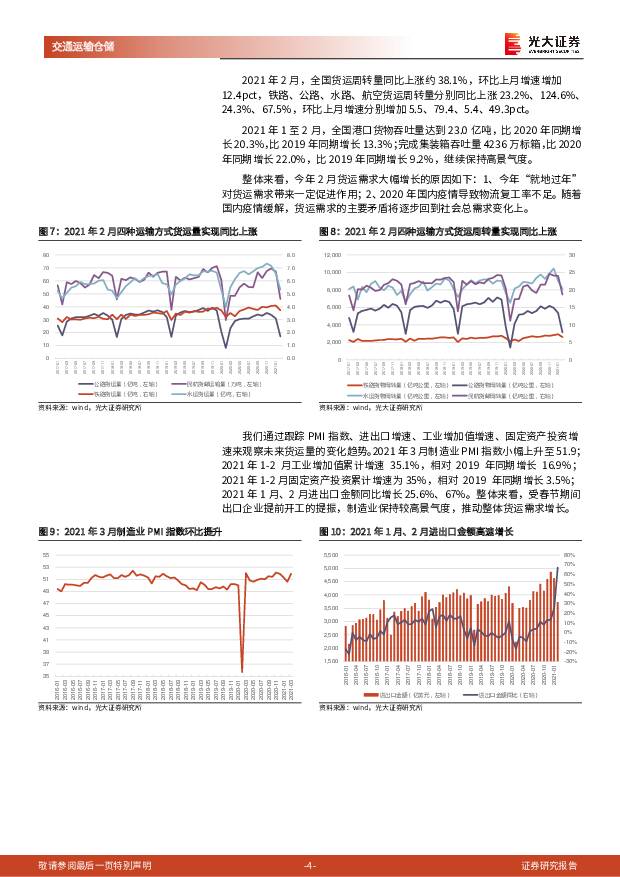

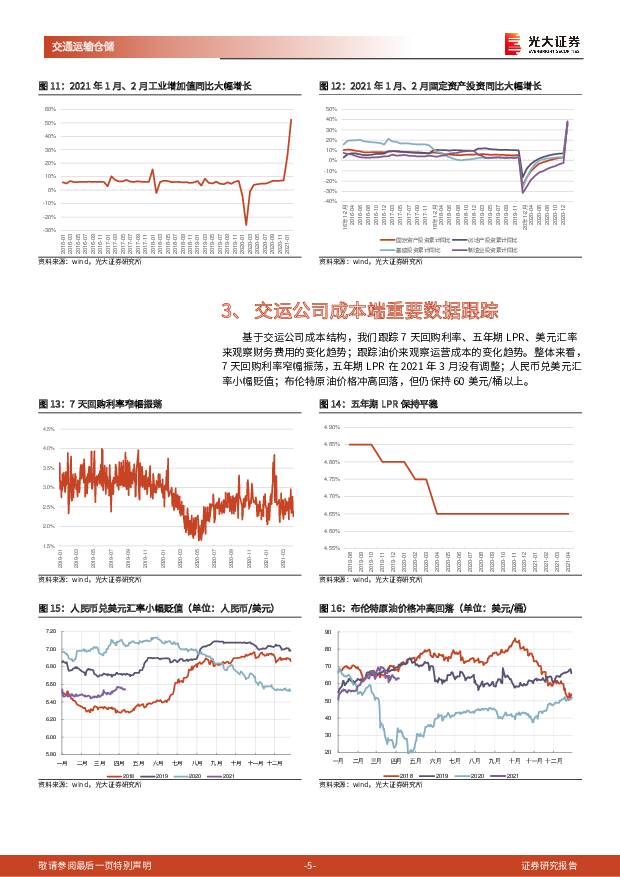

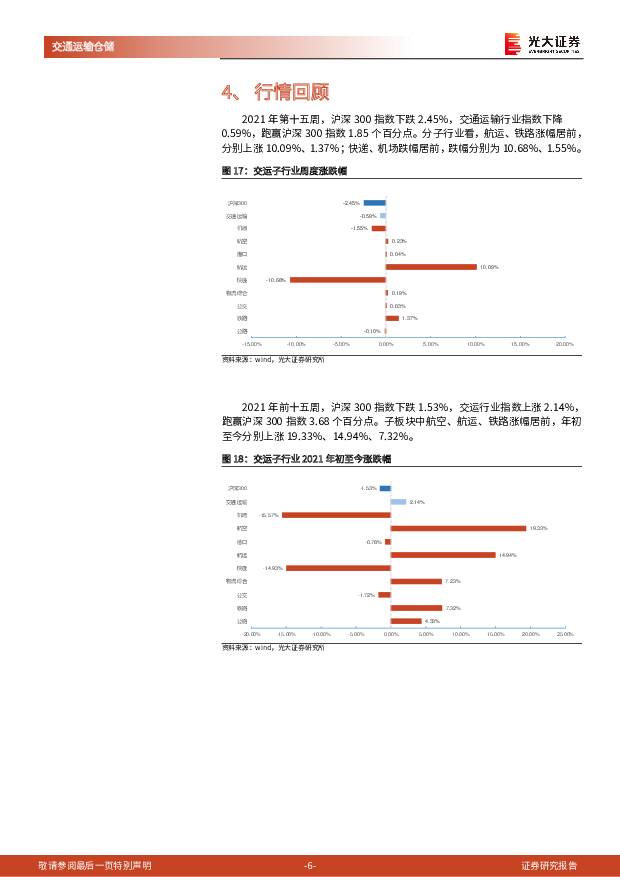

摘要:2021 年 2 月客运需求探底。我们通过跟踪商务 PMI 指数、社零增速、主要国家中国游客入境人次、免税品进出口金额来观察未来客运需求的变化趋势。由于国内疫情冲击结束, 2021 年 3 月商务 PMI 指数环比提升 4.9 至 56.3,航空客运需求有望快速恢复;2021 年 1-2 月社零同比上涨 33.8%,相对 2019 年同期增长 6.4%,尽管国内疫情出现反复,但居民消费意愿恢复较好;2021 年 1 月、2月免税品进出口金额分别同比增长 74.7%、159 %,保持快速增长;港台、日本的中国大陆旅客 2021 年 1 月入境(关)人次继续维持在一万人次(以下)低位,2021 年 2 月国内居民赴澳人数下降至 38.1 万人次,环比下降 23.3%。压抑的客运需求有望在五一、暑运集中释放。 2021 年 4 月 3 至 5 日(清明假期),全国预计发送旅客量同比 2020 年同期增长 142.4%。其中铁路客流量 4991 万人次,恢复至 2019 年同期的 92.4%,民航预计运输旅客 432.8 万人次,恢复至2019 年同期的 89.3%。疫情期间压抑的客运需求预计将在五一、暑运集中释放。云南瑞丽市“329”疫情的影响仍在延续,若干地区被调整为中高风险区。考虑目前疫情影响区域有限,预计不会对国内整体客运需求复苏带来重大不利影响。出口企业提前开工,2021 年 2 月货运需求继续大幅上涨。我们通过跟踪 PMI指数、进出口增速、工业增加值增速、固定资产投资增速来观察未来货运量的变化趋势。2021 年 3 月制造业 PMI 指数小幅上升至 51.9;2021 年 1-2 月工业增加值累计增速 35.1%,相对 2019 年同期增长 16.9%;2021 年 1-2 月固定资产投资累计增速为 35%,相对 2019 年同期增长 3.5%;2021 年 1 月、2 月进出口金额同比增长 25.6%、67%。整体来看,受春节期间出口企业提前开工的提振,制造业保持较高景气度,推动整体货运需求增长。人民币兑美元汇率小幅贬值,原油价格冲高回落。 基于交运公司成本结构,我们跟踪 7 天回购利率、五年期 LPR、美元汇率来观察财务费用的变化趋势;跟踪油价来观察运营成本的变化趋势。整体来看,7 天回购利率窄幅振荡,五年期LPR 在 2021 年 3 月没有调整;人民币兑美元汇率小幅贬值;布伦特原油价格冲高回落,但仍保持 60 美元/桶以上。行情回顾:2021 年第十五周,沪深 300 指数下跌 2.45%,交通运输行业指数下降 0.59%,跑赢沪深 300 指数 1.85 个百分点。分子行业看,航运、铁路涨幅居前,分别上涨 10.09%、1.37%;快递、机场跌幅居前,跌幅分别为 10.68%、1.55%。投资建议: 清明假期客运需求快速恢复,疫情期间压抑的客运需求有望在五一、暑运集中释放;美国疫情经济刺激计划落地,集运有望保持较高景气度。我们维持行业“增持”评级,推荐中国国航、南方航空、吉祥航空和春秋航空,建议关注华夏航空、中远海控。风险分析: 新冠疫情持续时间超出市场预期;宏观经济大幅下滑导致行业需求下降;中美贸易摩擦持续发酵,人民币汇率出现巨幅波动;原油价格大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

4天前520积分

-

交通运输行业周报:五一假期机票预售逐步加速,量价预计超过2019年同期 上海证券 2024-04-24(9页) 附下载

附下载")

行情回顾过去一周(2024/4/13-2024/4/19)上证指数报收3065.26点,涨幅为1.5...

510.5 KB共9页中文简体

4天前220积分

-

交通运输行业周报:多家集运公司宣布5月涨价计划,五一假期出境旅游市场或迎复苏 中银证券 2024-04-23(26页) 附下载

附下载")

航运方面,红海危机推高集装箱船交易价格及运费,多家集运公司宣布5月涨价计划。快递方面,3月多家快递公...

2.16 MB共26页中文简体

5天前520积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

5天前220积分

-

交通运输行业周报:交通运输行业报告3月航空快递数据公布,高股息板块延续强势 中邮证券 2024-04-23(25页) 附下载

附下载")

板块观点航运板块:本周集运运价指数环比小幅上涨,油运运价指数表现分化,干散货运价指数显著回升。集运方...

764.19 KB共25页中文简体

5天前520积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

6天前220积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

附下载")

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1周前1020积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

1周前720积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

1周前620积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

附下载")

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

1周前620积分

-

交通运输行业周报:3月快递业务量和收入预计同比增长超两成,五一假期即将来临机票预订量明显增加 中银证券 2024-04-15(26页) 附下载

附下载")

航运方面,未来油运运力供给走向仍不明朗,油运价格或受原油产量支撑。快递行业方面,3月快递业务量和收入...

2.01 MB共26页中文简体

1周前720积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

1周前220积分

-

交通运输仓储行业周报:基建特许经营权延长,地缘冲突推动运价上涨 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点快递:2024年3月中国快递发展指数同比提升24.2%。国家邮政局发布2024年3月中国快递...

1.74 MB共16页中文简体

1周前420积分

-

交通运输行业:2024年清明出行预测报告高德地图2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.11 MB共13页中文简体

1周前120积分

-

交通运输行业周报:快递需求韧性凸显,地缘政治影响拉动航运板块 国信证券 2024-04-15(23页) 附下载

附下载")

核心观点航运:本周受地缘政治因素影响,原油运输及散运景气度有所提升,原油方面,受伊朗和以色列摩擦升级...

993.08 KB共23页中文简体

1周前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

附下载")

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

1周前320积分

-

交通运输行业周报:清明国内旅游出游人数达1.19亿人次,2026年中国低空经济规模有望突破万亿元上海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

556.81 KB共9页中文简体

1周前020积分

-

交通运输行业周报:清明铁路民航改善明显,民航票价小幅回调 华福证券 2024-04-09(14页) 附下载

附下载")

投资要点:物流供应链板块:1)快递:继续旗帜鲜明看多加盟制快递2024年边际修复。网购端下沉需求仍显...

2.2 MB共14页中文简体

2周前220积分

-

交通运输仓储行业周报:清明假期出行景气度高,部分企业2023年分红提升 国金证券 2024-04-08(15页) 附下载

附下载")

行业观点出行:清明假期全社会跨区域人流量较2019年同期增长18.9%。根据交通运输部数据,清明假期...

1.8 MB共15页中文简体

2周前720积分

-

交通运输行业周报:清明出游需求旺盛利好出行,航运板块有望维持强劲 国信证券 2024-04-08(22页) 附下载

附下载")

核心观点航运:本周油运景气度随着行业进入淡季有所回落,但是VLCC船型的运价表现坚挺,TD3C航线的...

951.69 KB共22页中文简体

2周前220积分