交通运输行业深度报告:快递行业投资框架:短期看政策、中期看格局、长期看成本国海证券2021-09-06.pdf

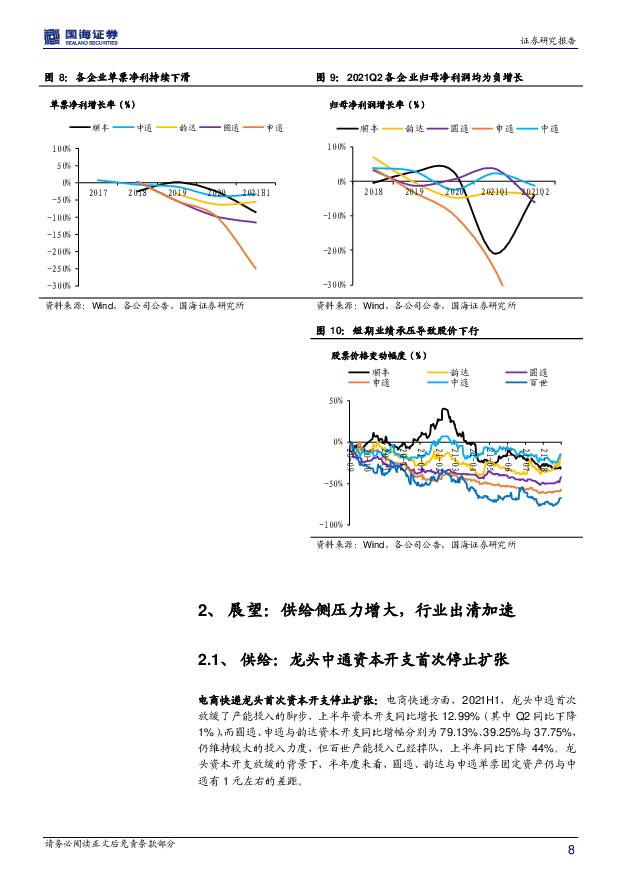

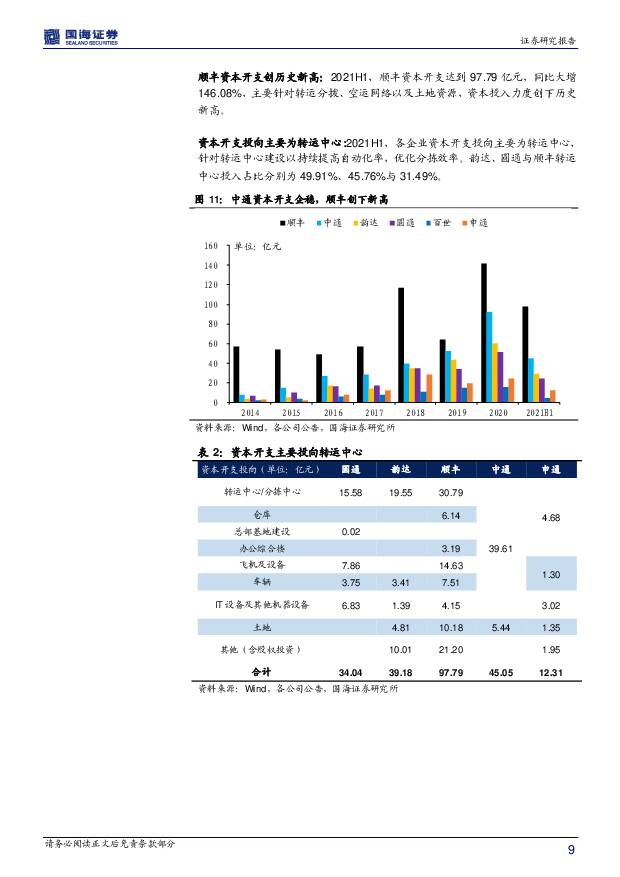

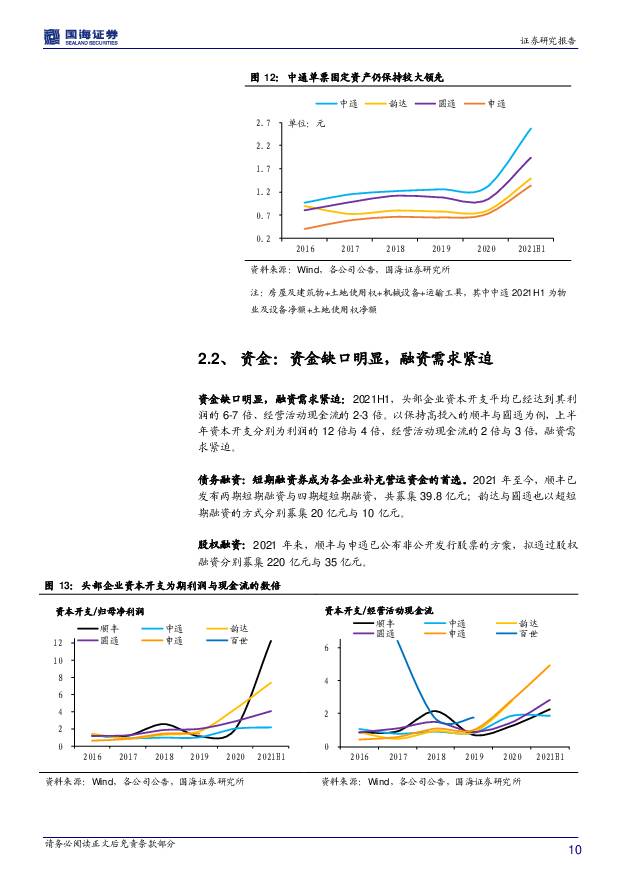

摘要:投资要点:回顾:电商快递格局生变,通胀压力下价格战恶性转温 2021Q2,极兔快递日票量突破 2000W,业务量逐渐接近百世集团,快递行业格局生变。在价格战压力下,头部快递企业抗通胀能力有限,同时上半年面临油价上涨、道路通行费减免取消双重不利因素,快递企业业绩普遍负增长。但值得关注的是,政策驱动下价格战有恶性转温和的信号,企业单票收入降幅逐渐收敛。展望:供给侧压力增大,行业出清加速增量不增利的背景下,快递行业大资本开支周期逆势启动。2021H1头部五家企业资本开支超 208.7 亿,是当期利润的 5.5 倍,经营现金流的 2.7 倍。大资本开支周期对行业造成两方面影响,一方面融资能力不足的企业会面临巨大的现金流压力,另一方面扩张的资本开支导致行业供需缺口放大(2021 行业供给增量 329 亿票,需求增量 250 亿票),中期行业市场化的价格战压力犹在。供给侧压力增加的背景下,行业有望加速出清。投资策略:短期看政策、中期看格局、长期看成本短期看政策,快递行业迎来政策密集期,成本中枢上移,收入端有望提价对冲;中期看格局,中国快递恶性价格战已经持续 2 年,行业竞争激烈且尾部企业现金压力大,行业有望在政策冲击下加速出清;电商快递长期看成本,中通快递规模、投资、管理全面领先,单位成本优势明显;综合物流长期看协同效应,顺丰综合物流布局全面领先,随着四网融通项目的推进,顺丰的核心竞争力逐渐从品牌协同走向业务协同,护城河不断加厚。电商快递推荐中通快递、韵达股份、圆通速递:行业历经一年的估值消化,主要快递企业市值均处于底部区间,市场对快递行业的低利润预期充分。当前市场环境下,政策成为决定快递企业价值的核心变量,派费上调加快了行业价格战力度,有望加速行业出清。考虑到当前行业处于政策密集期,政策催化剂较多,看好板块龙头的估值修复行情。综合物流推荐顺丰控股:从品牌协同到业务协同,顺丰综合物流护城河不断加深。看好下半年顺丰时效件收入回暖与四网融通降本两大经营拐点。行业评级及投资策略快递行业短期看政策,中期看格局,长期看成本。目前行业景气度高,随着政策逐渐深入,行业格局加快出清,龙头深度受益,给予行业“推荐”评级。风险提示:价格战加剧的风险、行业景气度不及预期的风险、上下游整合带来的并购风险、监管政策变动带来的风险、快递加盟商爆仓的风险、推荐公司业绩不达预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前220积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

1天前220积分

-

奢侈品行业网络营销监测报告 艾瑞股份 2024-04-28(33页) 附下载

奢侈品网络广告投放强势增长,主要由美妆香水类拉动2024年Q1,奢侈品网络广告投入指数环比+23.0...

3.13 MB共33页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

通信行业深度报告:量子信息技术大发展,产业升级赋能新质生产力 中国银河 2024-04-28(23页) 附下载

核心观点:量子信息技术研发壁垒高周期长,资金投入赋能核心技术攻关持续推进。量子信息科技带来重要的科学...

1.46 MB共23页中文简体

1天前020积分

-

企业竞争图谱:2024年独立储能 头豹词条报告系列 头豹研究院 2024-04-28(22页) 附下载

附下载")

本文介绍了中国独立储能市场的发展趋势和未来预测。独立储能是指具备独立计量、控制等技术条件,接入调度自...

3.06 MB共22页中文简体

1天前020积分

-

交通行业:2024Q1中国主要城市交通分析报告 高德地图 2024-04-26(30页) 附下载

本研究报告由高德地图大云图业务中心数据分析团队撰写,所载全部内容仅供参考。报告是基于高德地图及行业浮...

3.93 MB共30页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

企业竞争图谱:2024年刀具行业 头豹词条报告系列 头豹研究院 2024-04-26(24页) 附下载

刀具是机械制造中用于切削加工的工具,又称切削工具。切削加工在整个机械加工工作量中占据了90%的比例。...

3.06 MB共24页中文简体

1天前020积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

社服行业周报:五一出游需求全面释放,关注假日经济投资机会 上海证券 2024-04-28(13页) 附下载

附下载")

主要观点五一假期出境游需求显著增加,关注出行产业链投资机会。根据上海边检总站数据,预计2024年五一...

735.07 KB共13页中文简体

1天前220积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前220积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

1天前220积分