全球第二大运动鞋制造商,进击的隐形冠军华西证券2021-03-29.pdf

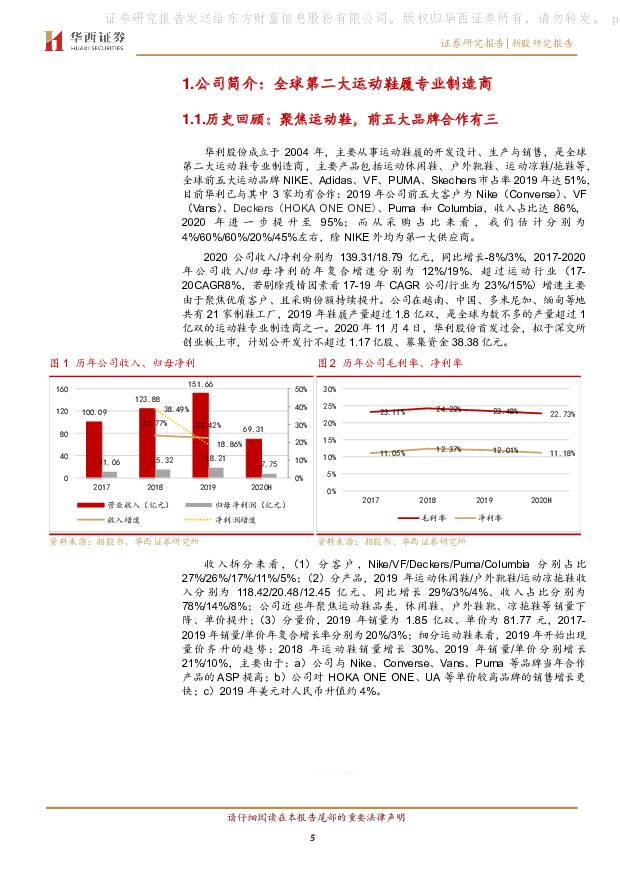

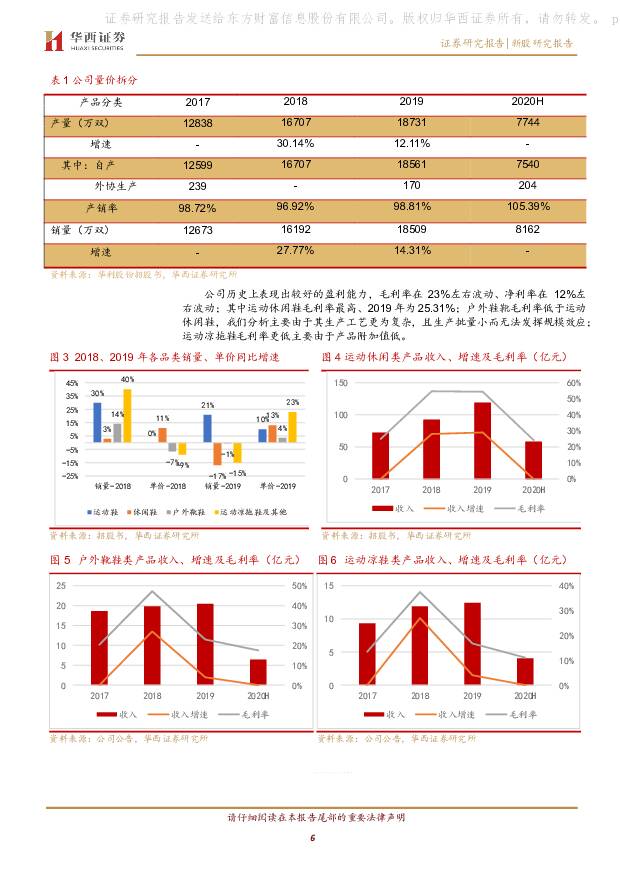

摘要:华利集团(300979)投资要点:我们分析,对于代工行业来说,效率、良率帮助品牌带来的规模化量产甚至比研发更为关键,而效率背后依托的是人工管理、良率背后依托的是工艺改进,在这些方面,华利优势显著。(1)短期来看, 2021 年疫情后品牌自身恢复增长可期,叠加华利客户和产品结构调整后带来毛利率提升、并将有 3 家工厂继续投产, 22 年公司在印尼将继续投产 3 个工厂,产能保持 15%以上复合增速;(2)中期来看,公司在NIKE 份额有望从 4%提升至 13%,并有望持续新签品牌及品牌优化;(3)长期来看,运动鞋代工集中度有望高于服装,公司扩产进度快于同行,有望超越裕元成为全球第一大供应商。预 计 2021/2022/2023 年 公 司 归 母 净 利 分 别 为25.29/32.38/40.59 亿元、对应增速为 35%/28%/25%。公司概况: 聚焦运动鞋, 前五大品牌合作有三华利股份是全球第二大运动鞋制造商, 2019 年鞋产量超过1.8 亿双。 2019 年公司前五大客户为 Nike、 VF、 Deckers、Puma 和 Columbia,前五大客户收入占比达 86%、 2020 年进一步提升至 95%。 公司产能主要集中于越南。运动鞋代工行业: 壁垒更高、 集中度高于服装代工2020 年全球运动鞋市场规模为 1,608 亿美元,以 5 倍加价率测算, 2020 年制造端市场容量约为 268 亿美元、折合 1742亿元;预计 2021-2025 年全球运动鞋市场规模有望保持 14%以上的年复合增长率, 2025 年全球运动鞋市场规模有望达到3,791 亿美元。同业对比来看,(1) 与同业公司聚焦单一客户不同,华利采取了“多品牌+精品”战略, 目前除 NIKE 外均已成为品牌一供;(2) 华利扩产最快、且爬坡期较同行更短;(3) 公司规模效应显著、人均产量高于同业, 因此虽然单价和人效低于同行,但毛利率和净利率较高;虽然毛利率、净利率低于申洲、主要由于申洲产业链更长,但华利的 ROE 更高。公司优势: 人工管理+工艺改进=优质客户1)客户优质,华利股份与全球运动鞋服市场份额前 10 名公司中的 5 家建立了长期稳定的合作关系, 是 Converse、Vans、 Puma、 Columbia、 VF 等品牌的最大供应商; 2) 效率、良率积累规模效应,助客户实现最大化量产; 3)越南、缅甸建厂,具有成本优势。成长驱动: 产能稳步扩张, 客户需求旺盛1)客户自身增长叠加采购份额提升共振; 2)产能扩张+单价提升有望实现量价共振; 3)规模优势进一步释放,利润率有望进一步提高。风险提示: 新疆棉事件引发抵制海外品牌; 海外疫情发展的不确定性;产能扩张不及预期; 产能高度集中于越南的风险; 主要客户销售下滑;客户集中风险;系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新型电力系统系列报告(二):火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载

:火电灵活性改造:电网灵活性增量主体资源 华宝证券 2024-04-26(24页) 附下载")

投资要点新型电力系统需要灵活性资源支撑,从而适应新能源快速发展。系统调节能力由电源调节性能决定,不同...

2.03 MB共24页中文简体

1天前020积分

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

1天前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

1天前220积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

1天前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

1天前220积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前020积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

1天前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

1天前020积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

1天前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

军工行业周报:谈谈军工上市公司的市值管理 中航证券 2024-04-28(69页) 附下载

报告摘要一、核心观点本周有以下几方面值得关注:1、提高控股上市公司质量,军工央企市值管理愈加重视4月...

17.83 MB共69页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分