保险Ⅱ行业点评报告:《商业银行代理保险业务有关事项的通知》点评-放开1+3合作网点限制,大型险企产品+服务优势凸显东吴证券2024-05-10.pdf

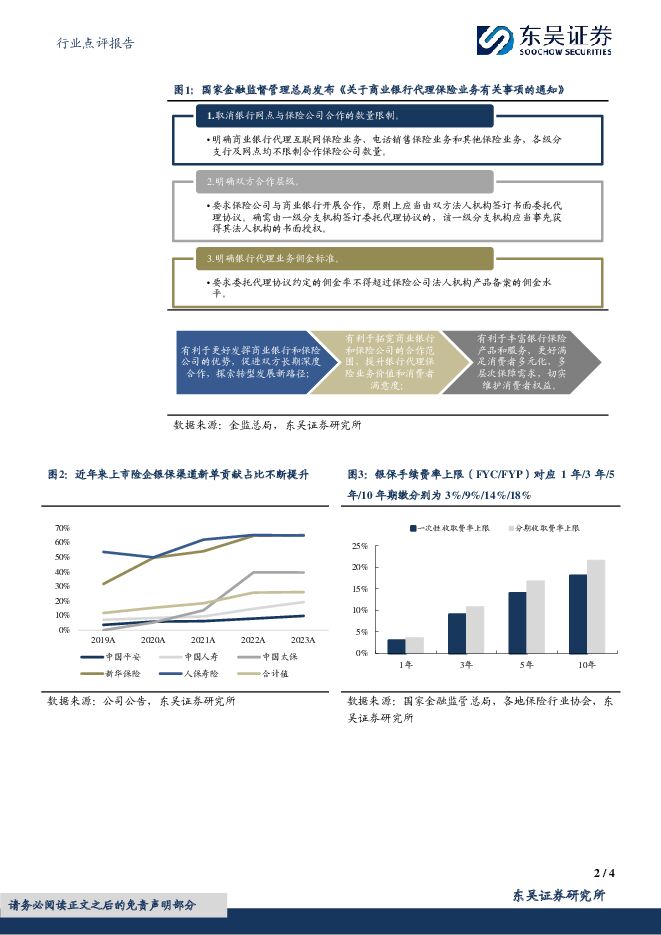

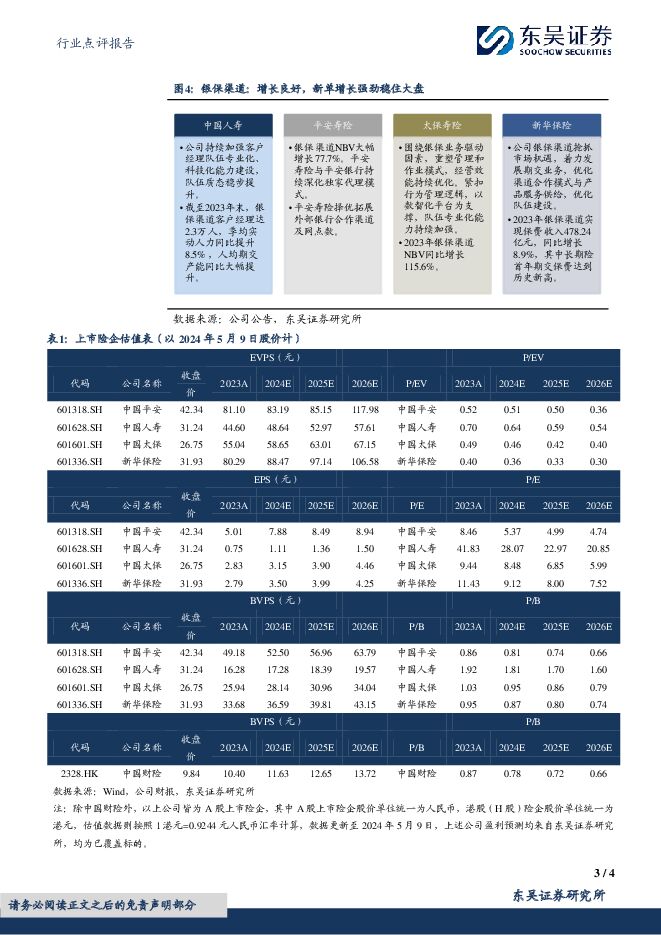

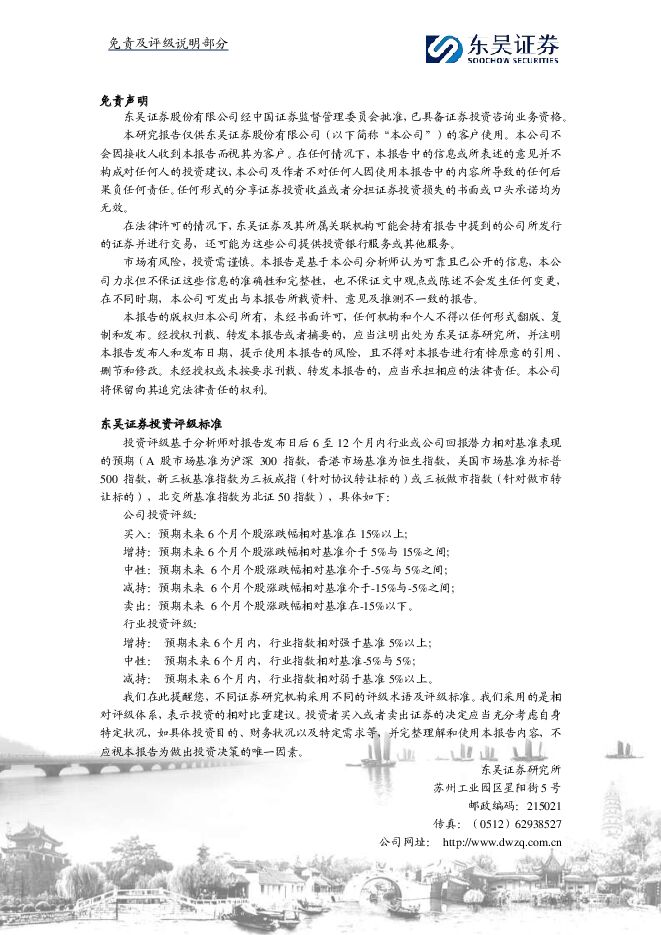

摘要:投资要点事件:金监总局发布《关于商业银行代理保险业务有关事项的通知》(以下简称“通知”),以进一步深化银行保险合作,促进商业银行代理保险业务规范健康发展,更好满足消费者多样化需求,保护消费者合法权益。核心要点梳理。《通知》正文仅390字,落款时间为2024年4月28日,下发机构依次为各监管局、各保险公司、各类银行,核心要点为三点:1)取消银行网点与保险公司合作的1+3数量限制。2)明确总对总签订协议合作。银保合作原则上应当由双方法人机构签订书面委托代理协议。需由一级分支机构签订委托代理协议的,该一级分支机构应当事先获得其法人机构的书面授权。3)重申“报行合一”,要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。所谓“报行合一”即,产品在备案时于精算报告中明确列示各交费期附加费用率和附加费用率结构。附加费用即可用的总费用水平,是固定费用与浮动费用之和,包含向银行支付的佣金率、银保专员的薪酬激励、培训及客户服务费、分摊的固定费用等。放开1+3合作网点限制,明确市场化导向,短期将大幅丰富银行保险产品和服务,长期做大银保行业蛋糕。银保渠道"1+3"的限制最早可追溯至2010年,彼时原银监会要求“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”,2019年,原银保监会对互联网和电销业务也重申“1+3”要求。我们预计放开“1+3”后,短期内对于中小保险公司而言,可以获得触达更多的网点合作机会,渠道竞争将会加剧。不过需要强调的是,在“报行合一”的约束下,中小公司无法通过费用比拼的粗放式竞争获取市场份额,产品+服务的利益面临市场化竞争考验。对客户而言,银保产品的性价比和吸引力有望提升,消费者多元化保险需求有望被激活,银保渠道行业蛋糕有望做大。对于大型险企而言,本《通知》利大于弊,需要探索与大型商业银行的长期深度合作。一方面,放开“1+3”约束后,行业竞争短期加剧。不过,在“报行合一”对费用端的约束下,中小险企在银保渠道如何实现合理的费用分摊以保证不超出附加费用率存在压力,规模经济效应仍将约束中小机构短期内过于激进的网点签约扩张。另一方面,此前控股寿险公司的大型商业银行,在“1+3”的约束下,旗下网点实务中往往优先满足控股寿险公司的业务需求,一定程度上挤占了非银保系公司市场化参与银保渠道资源和深度。《通知》对银保系寿险公司,如何尽快摆脱对股东方优势依赖,多元化发展渠道和丰富产品供给能力提出挑战。在监管三令五申“报行合一”要求下,长期来看,银保渠道健康竞争生态日臻完善,头部大型险企需要充分发挥自身在品牌认知度、客户服务深度和产品多元化供给能力的规模经济优势。对于大型险企而言,可以积极探索与银行长期深度合作,探索转型发展新路径。重申“报行合一”,佣金费用管控利好行业长期健康发展。监管思路一脉相承,旨在从源头解决此前银保渠道通过利差补贴费差的高举高打费用乱象。我们认为,金融工作会议召开后,在监管“长牙带刺”的引导下,“报行合一”实际执行力度和效果有望得到充分保证。投资建议:放开1+3合作网点限制,“报行合一”约束下头部险企产品+服务竞争优势凸显。估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低、1Q24季报超预期和2H24若保险新“国十条”落地,将对当前保险板块,尤其是寿险股估值催化较大。投资建议:继续推荐充分受益于资产端预期底部反转的纯寿险标的。保险板块首推中国太保,其次推荐中国平安。风险提示:实际费用管控成效低于预期,中小机构竞争超出预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

注塑机行业深度:顺周期乘风而起,千亿海外市场出口可期 东吴证券 2024-05-22(56页) 附下载

附下载")

投资要点:注塑机:塑料制品成型通用设备。注塑机是一种用于制造塑料制品的机器设备,其运作原理是利用液压...

2.95 MB共56页中文简体

10小时前020积分

-

非银行业周报(2024年第十六期):关注券商并购重组,地产政策利好保险资产端修复 中航证券 2024-05-22(13页) 附下载

:关注券商并购重组,地产政策利好保险资产端修复 中航证券 2024-05-22(13页) 附下载")

市场表现:本期(2024.5.13-2024.5.17)非银(申万)指数+1.25%,行业排名8/3...

1.36 MB共13页中文简体

10小时前220积分

-

汽车行业周报:汽车板块下跌1.76%,汽车服务板块上涨1.07% 华安证券 2024-05-22(14页) 附下载

附下载")

主要观点:本周行情:表现弱于市场本周A股汽车板块下跌1.76%,沪深300指数上涨0.31%,汽车板...

1.29 MB共14页中文简体

10小时前220积分

-

电子行业深度报告:GB200引领算力提升,玻璃基板成为芯片封装竞争新热点 东吴证券 2024-05-22(13页) 附下载

附下载")

英伟达以GB200为核心发布多款突破产品,显著提升计算性能:在GTC2024大会上,英伟达发布了划时...

1.18 MB共13页中文简体

10小时前220积分

-

房地产行业跟踪周报:二手房成交同比转正,中央发布多项重磅政策 东吴证券 2024-05-22(19页) 附下载

附下载")

投资要点上周(2024.5.13-2024.5.17,下同):上周房地产板块(中信)涨跌幅+12.5...

1.05 MB共19页中文简体

10小时前220积分

-

检测服务行业2023年&2024年一季报总结:业绩阶段性承压,静待下游复苏&新兴产业需求释放 东吴证券 2024-05-22(29页) 附下载

附下载")

核心观点:业绩阶段性承压,静待下游复苏&新兴产业需求释放我们选取A股19家主营业务为检测服务的上市公...

1012.38 KB共29页中文简体

10小时前120积分

-

新能源4月月报:4月行业产批零符合预期,新能源零售渗透率达45.5% 东吴证券 2024-05-22(11页) 附下载

附下载")

投资要点行业景气度跟踪:4月行业产批零表现符合预期。乘联会口径:4月狭义乘用车产量实现199万辆(同...

718.37 KB共11页中文简体

10小时前220积分

-

银行理财产品周数据:银行理财收益表现周报 华宝证券 2024-05-22(6页) 附下载

附下载")

投资要点现金管理类理财产品近7日年化收益率为1.88%。截止2024年5月19日,现金管理类理财产品...

536.9 KB共6页中文简体

10小时前220积分

-

电子行业点评报告:微软重塑AI PC,Copilot迎重大升级 东吴证券 2024-05-22(2页) 附下载

附下载")

最新款Surface搭载高通ARM架构处理器,Windows11 AI PC6月起全面上市:2024...

450.76 KB共2页中文简体

10小时前320积分

-

百润股份 新品丰年,否极泰来 东吴证券 2024-05-22(3页) 附下载

附下载")

百润股份(002568)投资要点定增终止,情绪改善。5月16日监事会综合考虑市场环境及公司自身项目建...

540.74 KB共3页中文简体

10小时前218积分

-

邮储银行 邮储银行2023年年报&2024年一季报点评:营收韧性强,负债端优势显 太平洋 2024-05-22(4页) 附下载

附下载")

邮储银行(601658)事件:邮储银行发布23年及24Q1财报,23年实现营业收入、归母净利润342...

385.36 KB共4页中文简体

10小时前418积分

-

兴业银行 兴业银行2023年年报&2024年一季报点评:营收同比转正,资负结构持续优化 太平洋 2024-05-22(4页) 附下载

附下载")

兴业银行(601166)事件:兴业银行发布23年及24Q1财报,23年实现营业收入、归母净利润210...

391.52 KB共4页中文简体

10小时前218积分

-

2024年中国肿瘤医疗服务行业概览:肿瘤服务市场供需错配,民营机构大有可为 头豹研究院 2024-05-21(22页) 附下载

肿瘤医疗服务行业是为肿瘤患者提供专业诊疗服务的行业,包括提供肿瘤医疗服务的综合医院、肿瘤专科医院等医...

1.88 MB共22页中文简体

1天前40620积分

-

汽车与零部件:4月燃气重卡渗透率40.6%,看好天然气转型 东吴证券 2024-05-21(23页) 附下载

附下载")

报告核心观点行业总量:4月重卡随销售旺季结束产批零环比回落,企业减库,渠道显著减库:1)产量:4月重...

922.2 KB共23页中文简体

1天前22720积分

-

国有行一季报综述:银行行业:盈利预期较充分,积极因素增多 东兴证券 2024-05-21(13页) 附下载

附下载")

投资摘要:业绩概览:营收、利润增速预期内转负。1Q24国有行营收、净利润增速较23Y继续下降,均转为...

1.31 MB共13页中文简体

1天前54920积分

-

金融行业周报:保险基本面改善预期提升 关注银行息差与房贷压力情况 华龙证券 2024-05-21(10页) 附下载

附下载")

摘要:上周(5月13日至5月17日)A股市场普遍上涨,沪深300指数上涨0.32%,全年上涨7.19...

1.15 MB共10页中文简体

1天前37020积分

-

非银行金融行业跟踪:地产利好政策加速落地,险企投资端风险有望缓解 东兴证券 2024-05-21(8页) 附下载

附下载")

证券:周五央行房地产政策“三箭齐发”,下调住房贷款最低首付比例5个百分点,取消全国层面房贷利率政策下...

700.4 KB共8页中文简体

1天前60420积分

-

并行科技 超算云服务龙头,迎行业春风 东吴证券 2024-05-21(27页) 附下载

附下载")

并行科技(839493)国内超算云服务龙头服务商:公司业务以超算云服务为核心,主要包括通用云、行业云...

1.68 MB共27页中文简体

1天前59718积分

-

方大新材 高分子复合材料单项冠军,核心技术+产能释放迎来高质量发展空间 东吴证券 2024-05-21(20页) 附下载

附下载")

方大新材(838163)投资要点高分子复合材料单项冠军,核心生产工艺带来行业壁垒:(1)方大新材在生...

1.33 MB共20页中文简体

1天前54518积分

-

科达利 公告点评:赴美建厂锁定核心客户,国际化再进一步 东吴证券 2024-05-21(3页) 附下载

附下载")

科达利(002850)事件:公司拟与匈牙利科达利共同出资投建美国结构件生产基地,投资总额不超过0.4...

497.21 KB共3页中文简体

1天前43018积分