国有行一季报综述:银行行业:盈利预期较充分,积极因素增多东兴证券2024-05-21.pdf

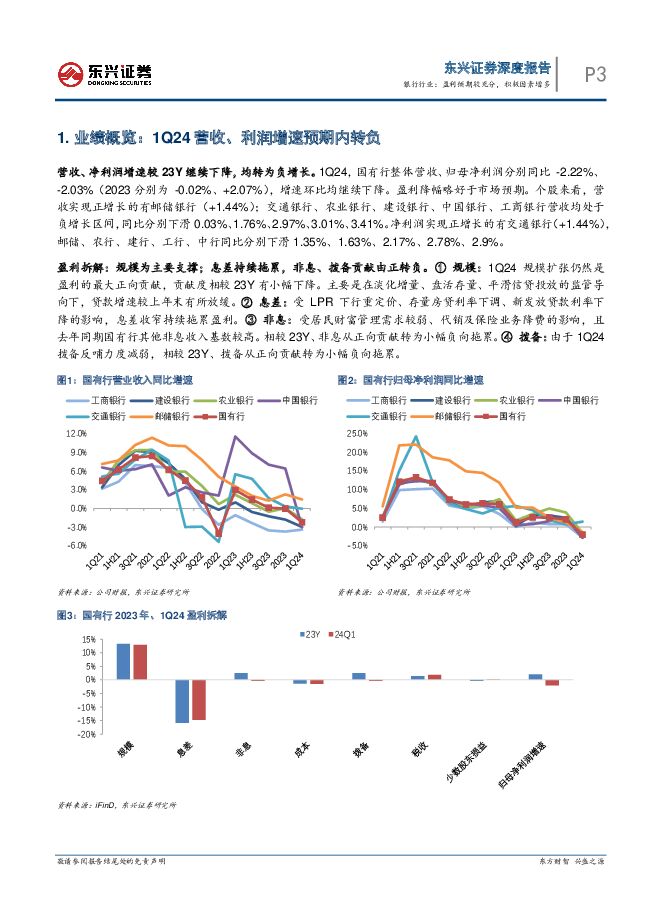

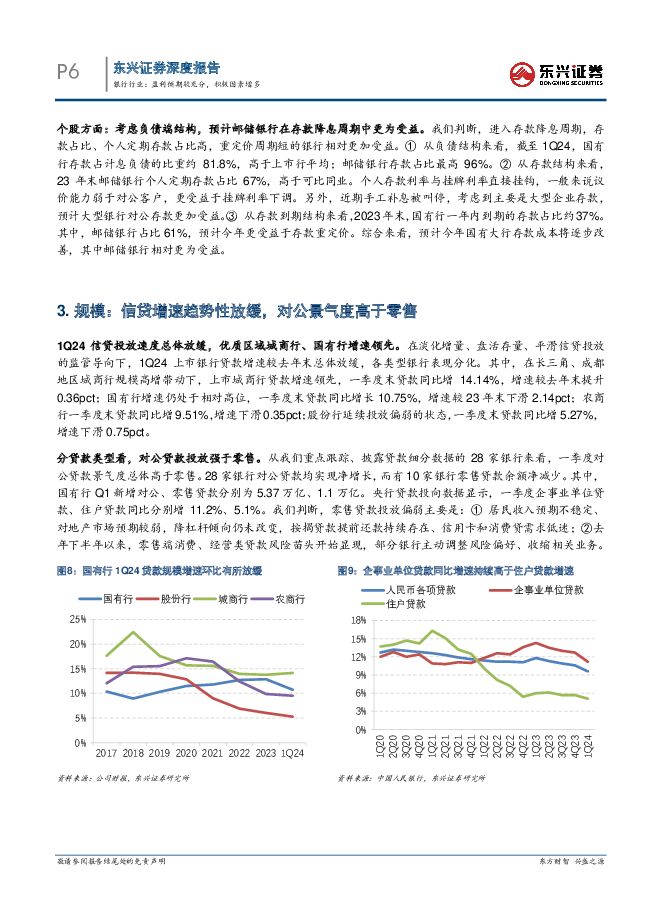

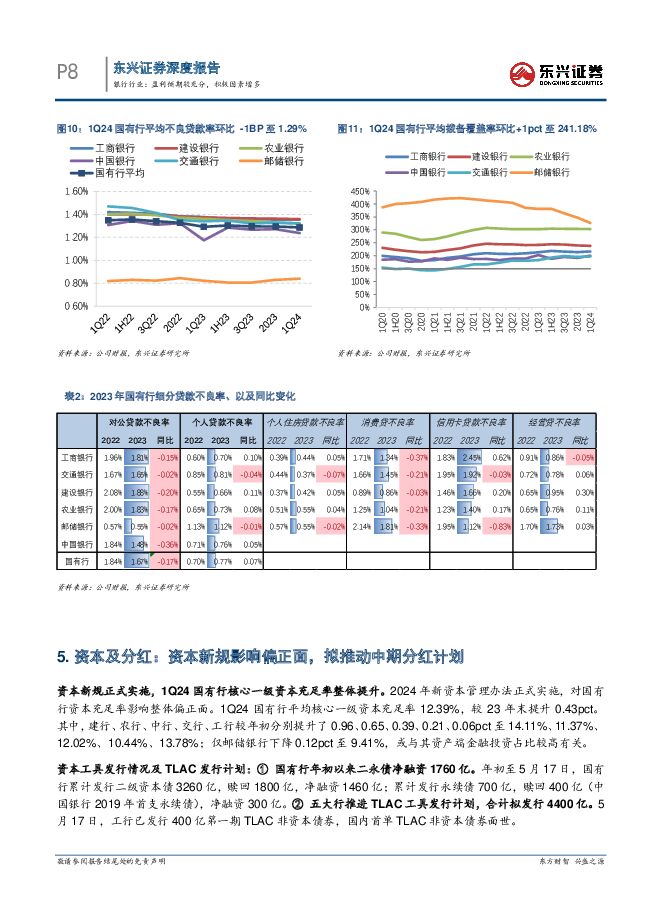

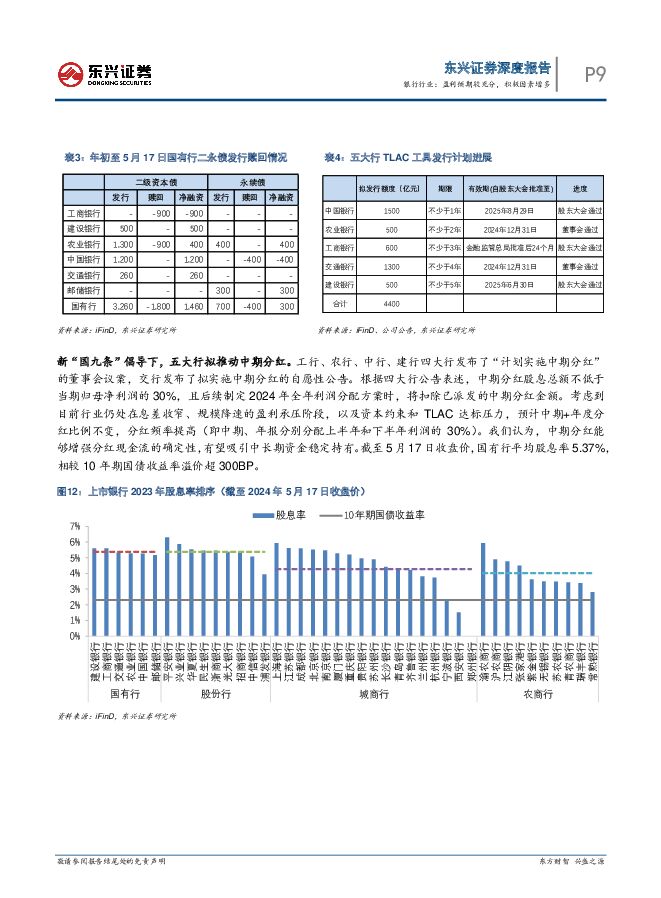

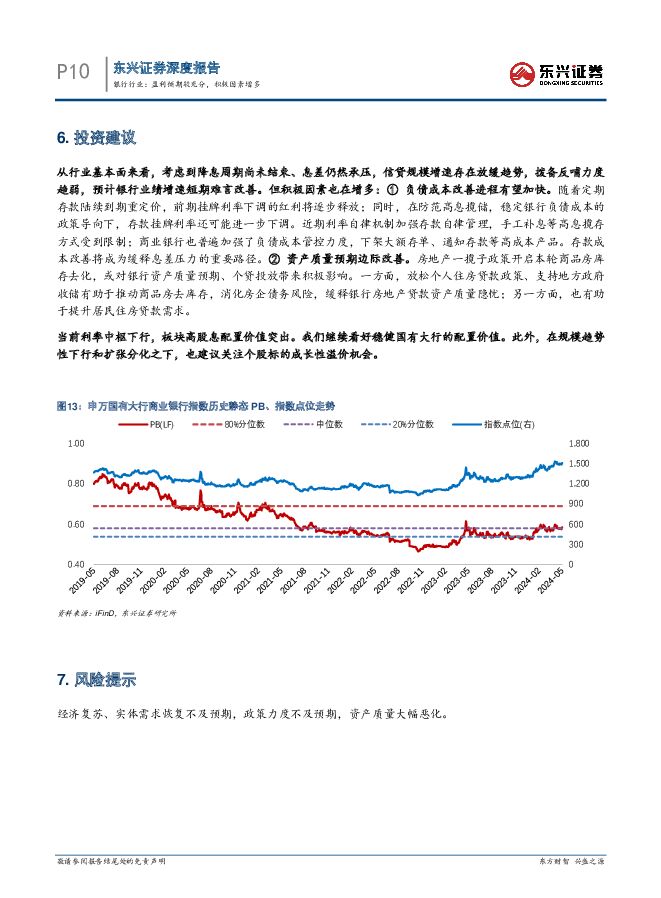

摘要:投资摘要:业绩概览:营收、利润增速预期内转负。1Q24国有行营收、净利润增速较23Y继续下降,均转为负增长。拆解来看,规模为主要支撑;息差持续拖累,非息、拨备贡献由正转负。营收拆解:①净利息收入微降:在息差持续收窄的背景下,国有行维持信贷规模较快增长,通过“以量补价”实现净利息收入微降、降幅收窄。②手续费及佣金净收入继续承压:受居民财富管理需求较弱、代销及保险业务降费的影响,中收延续下滑趋势。③其他非息收入在去年同期基数偏高之下,实现同比小幅正增长。净息差:负债成本改善是缓释息差压力的重要路径。受LPR下行重定价、存量房贷利率下调、以及新发放贷款利率下降的影响,1Q24国有行息差继续收窄。部分国有行单季度息差环比4Q23改善,负债成本管控成效显现为主要贡献。展望下一阶段:考虑负债端成本积极变化,预计全年息差下行压力好于2023年,同比降幅逐季收窄。存款成本改善将成为缓释息差压力的重要路径。考虑负债结构,预计邮储银行在存款降息周期中相对更受益。规模:信贷增速趋势性放缓,对公景气度高于零售。在淡化增量、盘活存量、平滑信贷投放的监管导向下,1Q24国有行贷款增速较去年末有所放缓,但仍处于相对高位。分贷款类型看,对公贷款投放强于零售。展望下一阶段:信贷规模增速或趋势性放缓。行业方面,政府债券发行提速下的融资需求具有较强确定性;此外,房地产供需端政策优化下,信贷投放或边际改善。资产质量:不良总体稳定,拨备覆盖率小幅提升。从账面指标来看,1Q24国有行不良贷款率为1.29%,环比23年末下降1BP。测算单季度不良净生成率均低于0.6%,不良生成较为平稳。结合年报情况来看,不良生成压力主要在零售端。国有行平均拨备覆盖率环比小幅提升,拨备安全垫厚实。资本及分红:资本新规影响偏正面,拟推动中期分红计划。2024年新资本管理办法正式实施,对国有行资本充足率影响整体偏正面。1Q24国有行平均核心一级资本充足率12.39%,较23年末提升0.43pct。在新“国九条”倡导下,五大行拟推动中期分红。中期分红能够增强分红现金流的确定性,有望吸引中长期资金稳定持有。截至5月17日收盘价,国有行平均股息率5.37%,相较10年期国债收益率溢价超300BP。投资建议:从行业基本面来看,考虑到降息周期尚未结束、息差仍然承压,信贷规模增速存在放缓趋势,拨备反哺力度趋弱,预计银行业绩增速短期难言改善。但积极因素也在增多:①负债成本改善进程有望加快。随着定期存款陆续到期重定价,前期挂牌利率下调的红利将逐步释放;同时,在防范高息揽储,稳定银行负债成本的政策导向下,存款挂牌利率还可能进一步下调。近期利率自律机制加强存款自律管理,手工补息等高息揽存方式受到限制;商业银行也普遍加强了负债成本管控力度,下架大额存单、通知存款等高成本产品。存款成本改善将成为缓释息差压力的重要路径。②资产质量预期边际改善。房地产一揽子政策开启本轮商品房库存去化,或对银行资产质量预期、个贷投放带来积极影响。一方面,放松个人住房贷款政策、支持地方政府收储有助于推动商品房去库存,消化房企债务风险,缓释银行房地产贷款资产质量隐忧;另一方面,也有助于提升居民住房贷款需求。当前利率中枢下行,板块高股息配置价值突出。我们继续看好稳健国有大行的配置价值。此外,在规模趋势性下行和扩张分化之下,也建议关注个股标的成长性溢价机会。风险提示:经济复苏、实体需求恢复不及预期,政策力度不及预期,资产质量大幅恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行日报:5月典型房企融资规模创年内新高 华福证券 2024-06-13(7页) 附下载

附下载")

投资要点:板块表现:6月12日,沪深300指数小幅上涨,银行指数收跌。截至收盘,沪深300指数上涨0...

979.97 KB共7页中文简体

1天前220积分

-

银行理财产品周数据:日开非现固收理财近1月年化收益率2.66% 华宝证券 2024-06-13(6页) 附下载

附下载")

投资要点现金管理类理财产品近7日年化收益率降至1.86%。截止2024年6月9日现金管理类理财产品近...

533.26 KB共6页中文简体

1天前420积分

-

食品饮料行业:关注价格回升对酒类价格影响 东兴证券 2024-06-13(4页) 附下载

附下载")

再通胀发生积极变化。5月CPI环比小幅回落0.1%,同比稳定在0.3%,扣除食品和能源价格的核心CP...

511.34 KB共4页中文简体

1天前220积分

-

6月美国FOMC点评:点阵图符合市场预期 东兴证券 2024-06-13(7页) 附下载

事件:美联储维持联邦利率5.25~5.5%。主要观点:1、点阵图收紧明显,降息中位数降至一次。2、降...

1.16 MB共7页中文简体

1天前215积分

-

银行日报:人民币汇率掣肘下,降准可能性加大 华福证券 2024-06-12(7页) 附下载

投资要点:板块表现:沪深300和银行指数均收跌。截至收盘,沪深300指数下跌0.87%,银行指数下跌...

1.01 MB共7页中文简体

2天前22520积分

-

瑞丰银行 浙江农信标杆行,内耕外拓高成长 华安证券 2024-06-12(31页) 附下载

瑞丰银行(601528)主要观点:为什么是浙江农信?时代潮头执牛耳,成就中国最能打的“农商铁军”。农...

1.44 MB共31页中文简体

2天前87118积分

-

银行行业深度报告:“风险新规”后,银行资产质量安全边际勘测 开源证券 2024-06-11(31页) 附下载

探寻银行资产质量安全边际在《金融资产风险分类办法》正式实施后,我们认为有两类银行资产质量安全边际较高...

3.88 MB共31页中文简体

3天前76820积分

-

银行日报:银行依托园区抢占科技金融2万亿细分市场 华福证券 2024-06-11(7页) 附下载

附下载")

投资要点:板块表现:6月7日,沪深300下跌,而银行指数表现较强。截至收盘,沪深300指数-0.50...

964.86 KB共7页中文简体

3天前58520积分

-

非银行金融行业研究:保险Q2业绩向好预期有望驱动估值修复持续,券商板块有望迎来政策催化 国金证券 2024-06-11(11页) 附下载

附下载")

保险板块普惠保险顶层设计出炉,“盈亏分担+费率动态调整”双机制下,预计相关险种保本微利可期。6月6日...

1.5 MB共11页中文简体

3天前29320积分

-

传媒互联网&通信行业:浪潮信息率先支持英特尔最新至强处理器,快手发布视频生成大模型 东兴证券 2024-06-11(7页) 附下载

周观点:浪潮信息借助AI服务器东风,增值渠道升级为元脑生态。2017-2019年,公司软硬一体化2B...

675.45 KB共7页中文简体

3天前81220积分

-

5月美国非农数据点评:政府就业左右非农是否超预期 东兴证券 2024-06-11(9页) 附下载

附下载")

事件:美国5月季调后非农就业增27.2万,预期18.5万,前值16.5万;失业率4%,预期3.9%,...

1.19 MB共9页中文简体

3天前56415积分

-

氢能行业系列报告(一):脱碳减排背景下需求空间广阔,燃料电池重卡环节先行受益 东兴证券 2024-06-07(29页) 附下载

:脱碳减排背景下需求空间广阔,燃料电池重卡环节先行受益 东兴证券 2024-06-07(29页) 附下载")

氢能是我国战略性新兴产业与能源领域新质生产力的代表。近期行业积极变化引起市场关注度提升,我们认为行业...

2.31 MB共29页中文简体

7天前18320积分

-

银行日报:中小银行补降存款利率,监管聚焦银行资本补充 华福证券 2024-06-07(8页) 附下载

附下载")

投资要点:板块表现:沪深300和银行指数小幅下跌。截至收盘,沪深300指数跌幅为-0.07%,银行指...

1.06 MB共8页中文简体

7天前6320积分

-

银行业2024年6月月报:交易风格切换下的投资选择 财信证券 2024-06-07(9页) 附下载

附下载")

投资要点:5月,申万银行录得涨跌幅2.96%,跑赢上证指数3.54pct.,跑赢沪深300指数3.6...

902.03 KB共9页中文简体

7天前76320积分

-

中原内配 与GKN合作固态储氢领域,氢能布局再下一城 东兴证券 2024-06-07(6页) 附下载

附下载")

中原内配(002448)事件:公司于5月31日与吉凯恩氢能事业部(GKN Hydrogen GmbH...

791.37 KB共6页中文简体

7天前64518积分

-

民生银行 民生银行2023年年报&2024年一季报点评:小微特色突出,资产质量稳固向好 太平洋 2024-06-07(4页) 附下载

附下载")

民生银行(600016)事件:公司发布2023年年报和2024第一季报。公司23年、24Q1实现营业...

414.9 KB共4页中文简体

7天前57918积分

-

资本市场月报(2024年6月):境外延续更晚降息逻辑,境内关注政策落地效果 招商银行 2024-06-07(23页) 附下载

:境外延续更晚降息逻辑,境内关注政策落地效果 招商银行 2024-06-07(23页) 附下载")

前期回顾:境外资产方面,5月美元指数走弱,美债震荡,黄金上涨,美股三大指数及科技股上涨。境内资产方面...

2.68 MB共23页中文简体

7天前76215积分

-

宏观经济月报(2024年5月):海外继续修复,中国政策加码 招商银行 2024-06-07(20页) 附下载

:海外继续修复,中国政策加码 招商银行 2024-06-07(20页) 附下载")

海外经济从局部(美国)扩张逐渐过渡至整体扩张,美国与非美经济剪刀差相应收敛,美欧日央行政策预期均在转...

2.4 MB共20页中文简体

7天前38015积分

-

PMI数据点评(2024年5月):产需同步转弱 招商银行 2024-06-07(3页) 附下载

:产需同步转弱 招商银行 2024-06-07(3页) 附下载")

5月制造业PMI环比回落0.9pct至49.5%,录得近一年单月环比最大降幅。非制造业PMI环比微降...

524.12 KB共3页中文简体

7天前57315积分

-

首席周观点:2024年第23周 东兴证券 2024-06-07(10页) 附下载

附下载")

电子行业:全面渗透与国产化,OLED显示中大尺寸布局加速全球OLED产能逐渐转向国内转移,给国内OL...

975.8 KB共10页中文简体

7天前68010积分