中信证券业绩具备韧性,资金使用和经营效率进一步提升平安证券2024-04-29.pdf

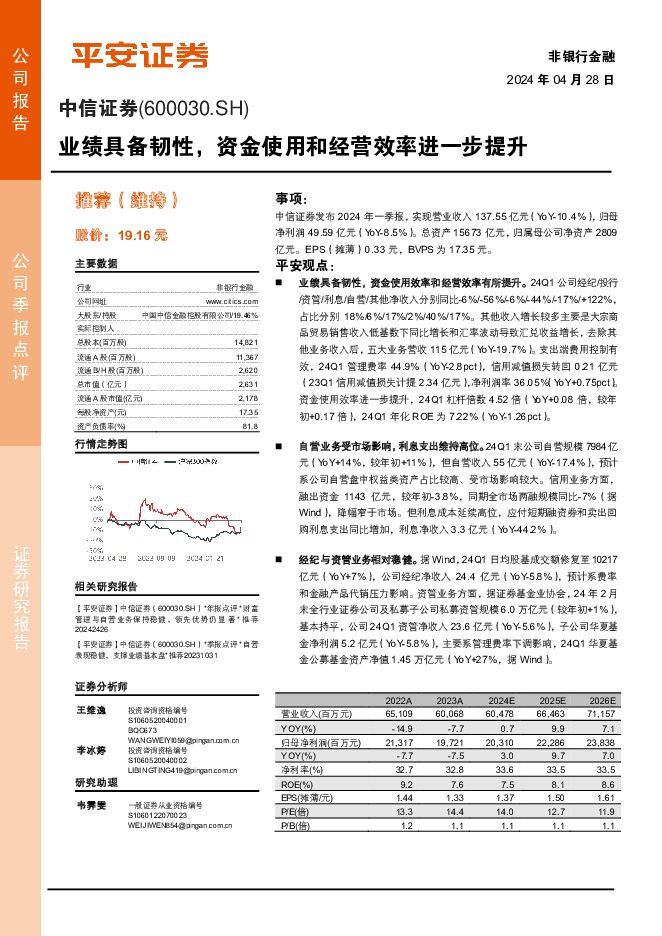

摘要:中信证券(600030)事项:中信证券发布2024年一季报,实现营业收入137.55亿元(YoY-10.4%),归母净利润49.59亿元(YoY-8.5%)。总资产15673亿元,归属母公司净资产2809亿元。EPS(摊薄)0.33元,BVPS为17.35元。平安观点:业绩具备韧性,资金使用效率和经营效率有所提升。24Q1公司经纪/投行/资管/利息/自营/其他净收入分别同比-6%/-56%/-6%/-44%/-17%/+122%,占比分别18%/6%/17%/2%/40%/17%。其他收入增长较多主要是大宗商品贸易销售收入低基数下同比增长和汇率波动导致汇兑收益增长,去除其他业务收入后,五大业务营收115亿元(YoY-19.7%)。支出端费用控制有效,24Q1管理费率44.9%(YoY-2.8pct),信用减值损失转回0.21亿元(23Q1信用减值损失计提2.34亿元),净利润率36.05%(YoY+0.75pct)。资金使用效率进一步提升,24Q1杠杆倍数4.52倍(YoY+0.08倍,较年初+0.17倍),24Q1年化ROE为7.22%(YoY-1.26pct)。自营业务受市场影响,利息支出维持高位。24Q1末公司自营规模7984亿元(YoY+14%,较年初+11%),但自营收入55亿元(YoY-17.4%),预计系公司自营盘中权益类资产占比较高、受市场影响较大。信用业务方面,融出资金1143亿元,较年初-3.8%,同期全市场两融规模同比-7%(据Wind),降幅窄于市场。但利息成本延续高位,应付短期融资券和卖出回购利息支出同比增加,利息净收入3.3亿元(YoY-44.2%)。经纪与资管业务相对稳健。据Wind,24Q1日均股基成交额修复至10217亿元(YoY+7%),公司经纪净收入24.4亿元(YoY-5.8%),预计系费率和金融产品代销压力影响。资管业务方面,据证券基金业协会,24年2月末全行业证券公司及私募子公司私募资管规模6.0万亿元(较年初+1%),基本持平,公司24Q1资管净收入23.6亿元(YoY-5.6%),子公司华夏基金净利润5.2亿元(YoY-5.8%),主要系管理费率下调影响,24Q1华夏基金公募基金资产净值1.45万亿元(YoY+27%,据Wind)。投行业务受政策影响延续压力。投行业务受政策影响,据Wind,24Q1公司IPO承销金额51亿元(YoY-50%),再融资(配股+增发)承销金额90亿元(YoY-89%),债券承销金额3886亿元(YoY+4%),拖累投行业务净收入8.7亿元(YoY-56.1%)。投资建议:公司多项业务领先优势持续扩大,综合服务能力和专业能力提高竞争壁垒。近期证券行业高质量发展导向明确,国务院表示要集中力量打造金融业“国家队”、推动头部券商做优做强,监管机构对于资本市场和证券公司的重视程度明显提升,公司作为证券行业龙头公司,竞争优势有望进一步提升,看好公司长期增长空间。维持公司24/25/26年归母净利润预测203/223/238亿元,对应同比变动+3%/+10%/+7%。公司目前股价对应2024年PB约1.11倍,维持“推荐”评级。风险提示:1)资本市场改革进度不及预期;2)货币政策超预期收紧;3)宏观经济超预期下行影响市场风险偏好。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行金融科技专题:数字货币观察:国内发力应用层,海外关注投资侧 平安证券 2024-05-16(17页) 附下载

附下载")

国内数字人民币扎实推进,应用场景持续拓宽。自十四五规划中明确提到要“稳妥推进数字人民币研发”以来,相...

2.1 MB共17页中文简体

1天前51220积分

-

珀莱雅 大单品奠基,敏锐洞察+敏捷执行,持续突破 平安证券 2024-05-16(27页) 附下载

附下载")

珀莱雅(603605)平安观点:近10余年来,移动互联网普及使得科学、技术、应用等信息传递可行且更加...

3.68 MB共27页中文简体

1天前62118积分

-

美国2024年4月通胀数据解读:追赶“失去的进展” 平安证券 2024-05-16(6页) 附下载

平安观点:美国2024年4月CPI数据如期降温。4月CPI环比0.3%,低于前值和市场预期的0.4%...

660.89 KB共6页中文简体

1天前58215积分

-

环球市场动态 中信证券经纪(香港) 2024-05-16(7页) 附下载

美国对华加征关税名大于实2024年5月14日,美国白宫发布对华加征301关税四年期复审结果,宣布将在...

1.37 MB共7页中文简体

1天前20410积分

-

计算机行业点评:GPT-4o性能与实用性双突破,有望加速大模型应用落地 平安证券 2024-05-15(3页) 附下载

附下载")

事项:北京时间2024年5月14日,OpenAI在其春季发布会上,推出新旗舰模型GPT-4o。平安观...

502.01 KB共3页中文简体

2天前27620积分

-

IgA肾病全景图:国内百万级患者基数,IgAN掘金之路待启航 平安证券 2024-05-14(24页) 附下载

附下载")

投资要点IgA肾病不同国家地区流行病学差异大,亚洲地区发病率高,国内存量患者百万级别。IgA肾病主要...

2.62 MB共24页中文简体

3天前17820积分

-

养老金融行业双周报:巴以冲突对养老金投资规则的影响渐显 平安证券 2024-05-14(7页) 附下载

附下载")

本期重点:巴以冲突对养老金投资规则的影响愈发显著5月以来,巴以冲突影响愈发显著,欧美国家对涉及相关领...

898.81 KB共7页中文简体

3天前92120积分

-

生物医药行业周报:设备更新换代政策持续推进,下半年需求集中释放可期 平安证券 2024-05-14(20页) 附下载

附下载")

行业观点自3月份国家版设备更新采购政策发布以来,医疗端具体政策不断推进,市场期待较高,行业龙头公司普...

1.28 MB共20页中文简体

3天前75820积分

-

京东方A LCD&OLED双龙头,半导体显示领航者 平安证券 2024-05-14(23页) 附下载

附下载")

京东方A(000725)平安观点:公司显示面板业务全球领先,业绩周期波动有望逐渐缓解。公司是全球显示...

2.66 MB共23页中文简体

3天前85918积分

-

环球市场动态 中信证券经纪(香港) 2024-05-14(7页) 附下载

2024-05-14(7页) 附下载")

关注内地经济修复斜率是否有边际变化从3月内地工业生产和工业企业经营效益数据来看,当前计算机通信电子、...

1.39 MB共7页中文简体

3天前59110积分

-

有色金属周报:美国经济数据走弱,黄金市场降息交易或重启 平安证券 2024-05-13(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国经济数据走弱,降息预期交易或重启。美国4月制造业PMI读数49.2%,较...

1.53 MB共12页中文简体

4天前39820积分

-

食品饮料行业周报:五一白酒表现稳定,零食渠道动销亮眼 平安证券 2024-05-13(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+2.03%。涨跌幅前三的个股为:酒鬼酒(+8.28%)、迎驾...

933.46 KB共15页中文简体

4天前68920积分

-

电力设备及新能源行业周报:隆基通威签署硅料长单,Solaredge二季度业绩展望偏淡 平安证券 2024-05-13(21页) 附下载

附下载")

本周(2024.5.6-5.10)新能源细分板块行情回顾。风电指数(866044.WI)上涨4.00...

2.65 MB共21页中文简体

4天前38720积分

-

金融行业周报:新增社融转负,信贷重质不重量 平安证券 2024-05-13(17页) 附下载

附下载")

核心观点新增社融转负,信贷重质不重量1、新增社融转负,信贷维持低位。5月11日,央行公布2024年4...

1.61 MB共17页中文简体

4天前10820积分

-

化工新材料行业周报:萤石矿山供应收紧,制冷剂景气度持续走高 平安证券 2024-05-13(15页) 附下载

附下载")

核心观点:石油化工:巴以停火谈判破裂,美国石油储备低点。截至5.10,据ifind数据,本周WTI原...

2.12 MB共15页中文简体

4天前72320积分

-

地产行业周报:地产板块延续反弹,核心城市松绑限购 平安证券 2024-05-13(18页) 附下载

附下载")

核心摘要周度观点:本周杭州、西安等地相继全面放开限购,深圳分区松绑限购,板块延续反弹。我们认为板块反...

1.54 MB共18页中文简体

4天前81020积分

-

计算机行业:DeepSeek-V2性价比优势凸显,有望加速应用端推广部署 平安证券 2024-05-13(10页) 附下载

附下载")

核心摘要 行业要闻及简评:1)DeepSeek-V2性价比优势凸显,有望加速应用端推广部署。5月6日...

636.46 KB共10页中文简体

4天前87220积分

-

电子行业:英伟达在23年全球前十大IC设计公司中夺冠,华为重回24Q1中国大陆智能手机销量榜首 平安证券 2024-05-13(12页) 附下载

附下载")

核心摘要行业要闻及简评:1)据TrendForce集邦咨询研究显示,2023年全球前十大IC设计业者...

989.2 KB共12页中文简体

4天前44020积分

-

海外宏观周报:欧股领涨 平安证券 2024-05-13(8页) 附下载

附下载")

海外经济政策。1)美国:近一周多位美联储官员发声,整体基调偏鹰,其中卡什卡利上修中性利率水平,洛根不...

1.14 MB共8页中文简体

4天前22515积分

-

海外策略周报:市场主线切至“流动性”,港股比较优势扩大 平安证券 2024-05-13(13页) 附下载

附下载")

港股:市场加大港股通红利税减免的预期,推动港股高股息板块快速上行。5月9日彭博报道国内监管正考虑拟对...

1.71 MB共13页中文简体

4天前90910积分