珀莱雅大单品奠基,敏锐洞察+敏捷执行,持续突破平安证券2024-05-16.pdf

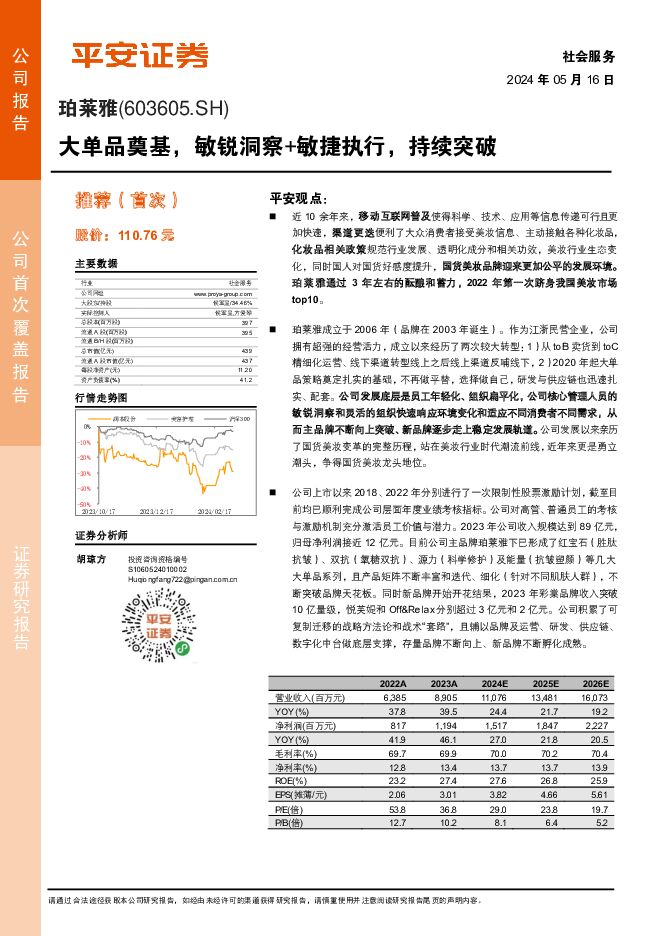

摘要:珀莱雅(603605)平安观点:近10余年来,移动互联网普及使得科学、技术、应用等信息传递可行且更加快速,渠道更迭便利了大众消费者接受美妆信息、主动接触各种化妆品,化妆品相关政策规范行业发展、透明化成分和相关功效,美妆行业生态变化,同时国人对国货好感度提升,国货美妆品牌迎来更加公平的发展环境。珀莱雅通过3年左右的酝酿和蓄力,2022年第一次跻身我国美妆市场top10。珀莱雅成立于2006年(品牌在2003年诞生)。作为江浙民营企业,公司拥有超强的经营活力,成立以来经历了两次较大转型:1)从toB卖货到toC精细化运营、线下渠道转型线上之后线上渠道反哺线下,2)2020年起大单品策略奠定扎实的基础,不再做平替,选择做自己,研发与供应链也迅速扎实、配套。公司发展底层是员工年轻化、组织扁平化,公司核心管理人员的敏锐洞察和灵活的组织快速响应环境变化和适应不同消费者不同需求,从而主品牌不断向上突破、新品牌逐步走上稳定发展轨道。公司发展以来亲历了国货美妆变革的完整历程,站在美妆行业时代潮流前线,近年来更是勇立潮头,争得国货美妆龙头地位。公司上市以来2018、2022年分别进行了一次限制性股票激励计划,截至目前均已顺利完成公司层面年度业绩考核指标。公司对高管、普通员工的考核与激励机制充分激活员工价值与潜力。2023年公司收入规模达到89亿元,归母净利润接近12亿元。目前公司主品牌珀莱雅下已形成了红宝石(胜肽抗皱)、双抗(氧糖双抗)、源力(科学修护)及能量(抗皱塑颜)等几大大单品系列,且产品矩阵不断丰富和迭代、细化(针对不同肌肤人群),不断突破品牌天花板。同时新品牌开始开花结果,2023年彩棠品牌收入突破10亿量级,悦芙媞和Off&Relax分别超过3亿元和2亿元。公司积累了可复制迁移的战略方法论和战术“套路”,且辅以品牌及运营、研发、供应链、数字化中台做底层支撑,存量品牌不断向上、新品牌不断孵化成熟。盈利预测及投资建议:公司发展二十载,完成两次关键转型,大单品策略奠定新阶段发展基础,叠加公司管理层敏锐洞察、扁平及年轻化的组织支撑下的敏捷执行力,完成一次又一次的向上突破,2018(对应2018-2020年业绩)、2022年(对应2022-2024年业绩)两期股权激励截止目前均顺利完成,2022年第一次入围国内美容及个护市场top10公司,2023年双十一登顶天猫护肤排行榜。目前除主品牌“珀莱雅”主品牌之外,已经有“彩棠”、“悦芙媞”、“OR”已经或正在走上正轨,销售体量达到2亿以上,彩棠更是达到10亿量级。我们预计公司2024-2026年公司归母净利润分别为15.17、18.47、22.27亿元,对应当前市值(对应2024-5-15市值)分别约29.0、23.8和19.7倍PE。2023年国内美妆企业表现有所分化,目前行业可比公司估值水平相差较大(PE在22-36倍范围,PEG水平也有较大差别),公司作为国货美妆企业强者,近年来公司综合能力和企业活力经过市场的不断检验,可享有一定估值溢价,目前估值水平处在历史偏低位区间,结合当前估值水平及市场环境情况,首次覆盖给予“推荐”评级。风险提示。1.宏观经济波动。宏观经济对美妆在内的可选消费有一定影响,若经济环境波动则影响消费意愿,进而进一步对公司业绩造成不利影响。2.管理层核心人员变动风险。公司近年来重大战略转型中总经理方总承担重要作用,如未来发生变动、且组织若承接不力或对业绩造成不利影响。3.新产品推广不及预期、新品牌孵化不及预期,新渠道拓展不力等。行业变化相对较快,如相关新渠道拓展或适应不及预期、新产品、新品牌发展不力则影响公司成长。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上市银行信贷投向跟踪:对公压舱石,零售显分化 平安证券 2024-06-04(16页) 附下载

附下载")

对公支撑信贷投放,零售表现分化。从23年下半年上市银行的信贷投放结构来看,由于零售领域依然受制于房贷...

3.64 MB共16页中文简体

2天前36920积分

-

生物医药行业周报:首款mRNA RSV疫苗获批上市,关注国内相关布局机会 平安证券 2024-06-04(15页) 附下载

附下载")

行业观点首款mRNARSV疫苗获批上市,关注国内相关布局机会。Moderna于2024年5月31日宣...

1.13 MB共15页中文简体

2天前46120积分

-

有色金属与新材料周报:节能降碳助力有色金属供需改善新周期 平安证券 2024-06-03(12页) 附下载

附下载")

核心观点:贵金属-黄金:短期节奏难改长期趋势,看好长期金价中枢抬升。截至5.31,COMEX金主力合...

1.5 MB共12页中文简体

3天前39320积分

-

社会服务行业周报:出行持续火热,跨境电商较快增长,6·18美妆表现分化 平安证券 2024-06-03(12页) 附下载

附下载")

核心摘要行业要闻:出行:1)5月17日全国旅游发展大会在京召开后,近日北京市文旅局主办了北京入境旅游...

1.21 MB共12页中文简体

3天前60020积分

-

食品饮料行业周报:茅台股东大会召开,龙头行稳致远 平安证券 2024-06-03(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅-2.24%。涨跌幅前三的个股为:古井贡酒(+0.45%)、天...

935.04 KB共15页中文简体

3天前53520积分

-

金融行业周报:推动落实防范化解金融风险问责机制,银行理财评级新规征求意见 平安证券 2024-06-03(17页) 附下载

附下载")

核心观点推动落实防范化解金融风险问责机制,银行理财评级新规征求意见1、政治局会议推动落实防范化解金融...

1.51 MB共17页中文简体

3天前38320积分

-

化工新材料行业周报:OPEC+减产决议公布在即,原油供需偏紧或将持续 平安证券 2024-06-03(15页) 附下载

附下载")

核心观点:石油化工:季节性需求导致原油供应偏紧,重点关注OPEC+会议减产延期最终决议。截至5.31...

2.17 MB共15页中文简体

3天前19020积分

-

电力设备及新能源行业周报:江苏和广东海风获实质性进展,节能降碳行动方案发布 平安证券 2024-06-03(22页) 附下载

附下载")

本周(2024.5.27-5.31)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.1...

2.65 MB共22页中文简体

3天前64520积分

-

轻工纺服行业周报:关注流水数据转好的品牌龙头 平安证券 2024-06-03(9页) 附下载

附下载")

投资策略基于可选消费修复逻辑,我们认为,服装制造及出口相关企业或将迎来机遇,且服装及家居出海企业或将...

572.85 KB共9页中文简体

3天前65620积分

-

美容护理行业周报:“618”珀莱雅、可复美表现亮眼 东海证券 2024-06-03(9页) 附下载

附下载")

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌0.60%,申万美容护理指数下跌1.4...

482.86 KB共9页中文简体

3天前70020积分

-

计算机行业:电信星辰语音大模型支持30多种方言混说,广州市印发低空经济发展实施方案 平安证券 2024-06-03(10页) 附下载

附下载")

行业要闻及简评:1)中国电信发布星辰语音识别大模型,为国内首个支持30种方言混说的大模型。近日,在2...

698.93 KB共10页中文简体

3天前88820积分

-

地产行业周报:多地跟进“517”新政,一线城市接连落实 平安证券 2024-06-03(21页) 附下载

附下载")

周度观点:本周在一线城市放松相继落地,相比以往“渐进式”放松不同,此次一线城市新政为多套政策组合拳共...

1.75 MB共21页中文简体

3天前34220积分

-

电子行业:华为居24Q1全球可折叠手机出货榜首,2028年AI手机市场份额预计将达54%平安证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.03 MB共13页中文简体

3天前11520积分

-

2024年1季度银行业主要监管指标数据点评:息差持续下行,资产质量稳健 平安证券 2024-06-03(4页) 附下载

附下载")

事项:国家金融监督管理总局公布2024年1季度主要监管指标,1季度末我国银行业金融机构本外币资产总额...

678.54 KB共4页中文简体

3天前28220积分

-

中国经济高频观察(5月第5周):专项债发行待提速 平安证券 2024-06-03(15页) 附下载

:专项债发行待提速 平安证券 2024-06-03(15页) 附下载")

平安观点:从本周高频数据看,中国经济增长斜率有待巩固和提升。一是,工业生产边际有所回落。本周中下游汽...

3.25 MB共15页中文简体

3天前13715积分

-

海外宏观周报:美国一季度GDP下修 平安证券 2024-06-03(9页) 附下载

附下载")

平安观点:海外经济政策。1)美国:一季度GDP下修,PCE如期降温。美联储鹰派官员卡什卡利称不排除加...

1.14 MB共9页中文简体

3天前70915积分

-

2024年5月PMI数据解读:制造业价格修复 平安证券 2024-06-03(5页) 附下载

附下载")

国家统计局发布数据显示,2024年5月中国综合PMI产出指数较上月下降0.7个百分点至51.0%,其...

746.39 KB共5页中文简体

3天前64015积分

-

平安研粹:2024年6月市场观点 平安证券 2024-06-03(23页) 附下载

附下载")

海外:美元流动性的松与紧1、美国通胀担忧缓和,但风险尚未解除。美国4月CPI同比回落至3.4%、有所...

1.41 MB共23页中文简体

3天前24910积分

-

美股2024Q1业绩综述:整体业绩盈利超预期,TMT板块领涨 平安证券 2024-06-03(11页) 附下载

附下载")

整体盈利:2024Q1标普500指数盈利增速边际提升。2024Q1标普500指数EPS同比增速为6....

1.57 MB共11页中文简体

3天前66910积分

-

海外策略周报:港股阶段性行情或逐步结束 平安证券 2024-06-03(13页) 附下载

附下载")

核心观点港股:本周继续回调,外资持续流出,阶段性行情或逐步结束,短期较为颠簸。短期看,4月22日以来...

1.58 MB共13页中文简体

3天前69410积分