美国2024Q1经济数据:短期看似滞胀,中期不必悲观中国银河2024-04-26.pdf

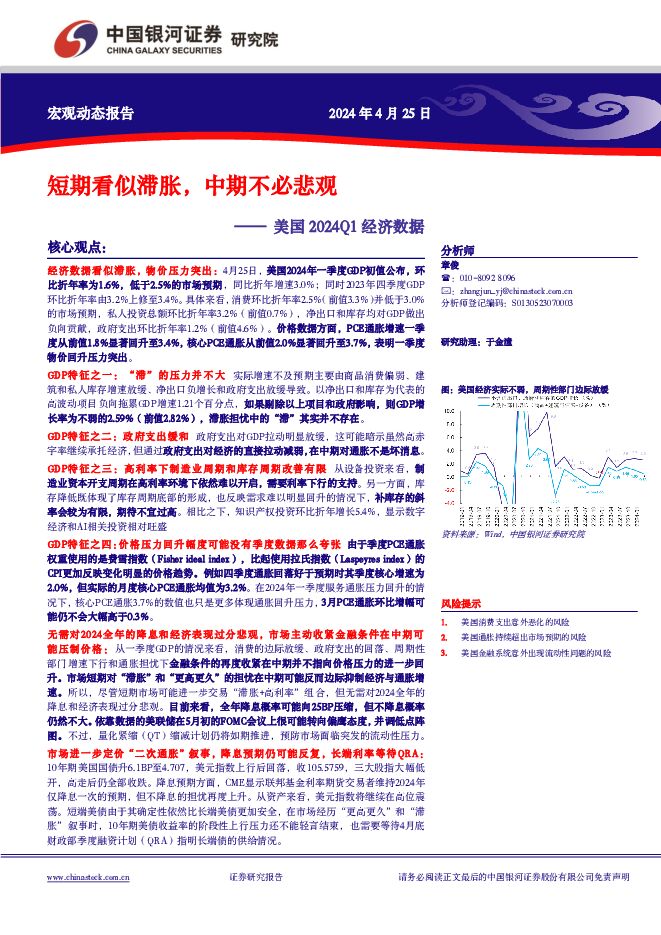

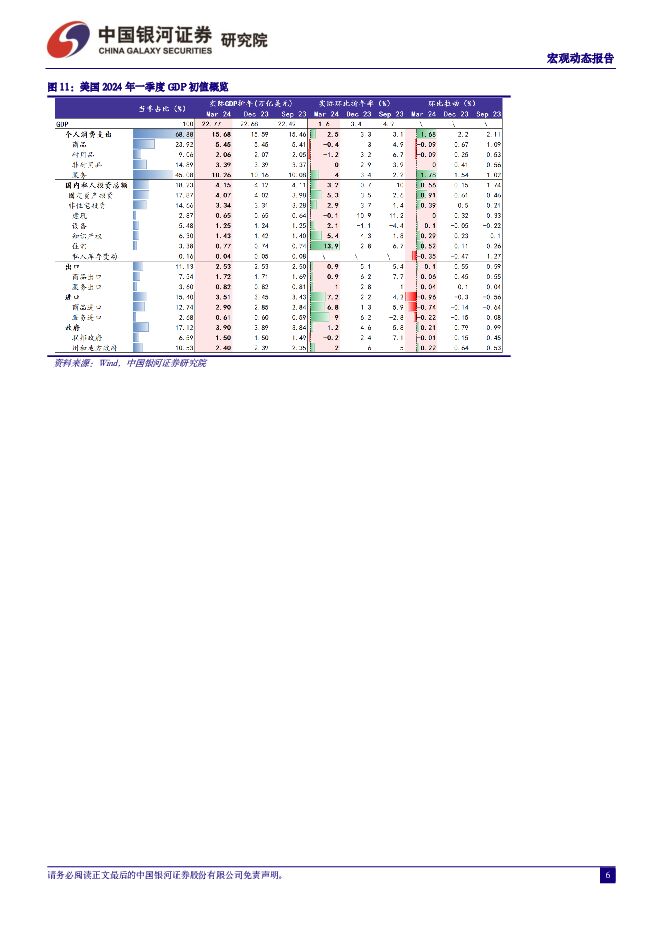

摘要:核心观点:经济数据看似滞胀,物价压力突出:4月25日,美国2024年一季度GDP初值公布,环比折年率为1.6%,低于2.5%的市场预期,同比折年增速3.0%;同时2023年四季度GDP环比折年率由3.2%上修至3.4%。具体来看,消费环比折年率2.5%(前值3.3%)并低于3.0%的市场预期,私人投资总额环比折年率3.2%(前值0.7%),净出口和库存均对GDP做出负向贡献,政府支出环比折年率1.2%(前值4.6%)。价格数据方面,PCE通胀增速一季度从前值1.8%显著回升至3.4%,核心PCE通胀从前值2.0%显著回升至3.7%,表明一季度物价回升压力突出。GDP特征之一:“滞”的压力并不大实际增速不及预期主要由商品消费偏弱、建筑和私人库存增速放缓、净出口负增长和政府支出放缓导致。以净出口和库存为代表的高波动项目负向拖累GDP增速1.21个百分点,如果剔除以上项目和政府影响,则GDP增长率为不弱的2.59%(前值2.82%),滞胀担忧中的“滞”其实并不存在。GDP特征之二:政府支出缓和政府支出对GDP拉动明显放缓,这可能暗示虽然高赤字率继续承托经济,但通过政府支出对经济的直接拉动减弱,在中期对通胀不是坏消息。GDP特征之三:高利率下制造业周期和库存周期改善有限从设备投资来看,制造业资本开支周期在高利率环境下依然难以开启,需要利率下行的支持。另一方面,库存降低既体现了库存周期底部的形成,也反映需求难以明显回升的情况下,补库存的斜率会较为有限,期待不宜过高。相比之下,知识产权投资环比折年增长5.4%,显示数字经济和AI相关投资相对旺盛GDP特征之四:价格压力回升幅度可能没有季度数据那么夸张由于季度PCE通胀权重使用的是费雪指数(Fisheridealindex),比起使用拉氏指数(Laspeyresindex)的CPI更加反映变化明显的价格趋势。例如四季度通胀回落好于预期时其季度核心增速为2.0%,但实际的月度核心PCE通胀均值为3.2%。在2024年一季度服务通胀压力回升的情况下,核心PCE通胀3.7%的数值也只是更多体现通胀回升压力,3月PCE通胀环比增幅可能仍不会大幅高于0.3%。无需对2024全年的降息和经济表现过分悲观,市场主动收紧金融条件在中期可能压制价格:从一季度GDP的情况来看,消费的边际放缓、政府支出的回落、周期性部门增速下行和通胀担忧下金融条件的再度收紧在中期并不指向价格压力的进一步回升。市场短期对“滞胀”和“更高更久”的担忧在中期可能反而边际抑制经济与通胀增速。所以,尽管短期市场可能进一步交易“滞胀+高利率”组合,但无需对2024全年的降息和经济表现过分悲观。目前来看,全年降息概率可能向25BP压缩,但不降息概率仍然不大。依靠数据的美联储在5月初的FOMC会议上很可能转向偏鹰态度,并调低点阵图。不过,量化紧缩(QT)缩减计划仍将如期推进,预防市场面临突发的流动性压力。市场进一步定价“二次通胀”叙事,降息预期仍可能反复,长端利率等待QRA:10年期美国国债升6.1BP至4.707,美元指数上行后回落,收105.5759,三大股指大幅低开,高走后仍全部收跌。降息预期方面,CME显示联邦基金利率期货交易者维持2024年仅降息一次的预期,但不降息的担忧再度上升。从资产来看,美元指数将继续在高位震荡。短端美债由于其确定性依然比长端美债更加安全,在市场经历“更高更久”和“滞胀”叙事时,10年期美债收益率的阶段性上行压力还不能轻言结束,也需要等待4月底财政部季度融资计划(QRA)指明长端债的供给情况。风险提示1.美国消费支出意外恶化的风险2.美国通胀持续超出市场预期的风险3.美国金融系统意外出现流动性问题的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行行业点评报告:社融信贷走弱,规模导向弱化 中国银河 2024-05-15(4页) 附下载

附下载")

核心观点:事件:央行公布了2024年4月金融数据。新增社融低于预期,存量增速下滑:4月社融减少198...

488.89 KB共4页中文简体

1小时前220积分

-

机械设备行业周报:4月挖机国内销量同比+13%,动车组24年首次招标数量超预期 中国银河 2024-05-15(12页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨2.50%,沪深300指数上涨1.72%,创业板指上涨1...

996.91 KB共12页中文简体

1小时前220积分

-

计算机行业:GPT-4o正式发布,ChatGPT无缝集成至macOS,端侧革命在即 中国银河 2024-05-15(2页) 附下载

附下载")

核心观点:事件:当地时间5月13日,OpenAI正式发布其大模型新版本GPT-4o(o代表omni,...

296.37 KB共2页中文简体

1小时前420积分

-

有色金属行业2023年年报及2024年一季报回顾:反转迹象已现,业绩拐点临近 中国银河 2024-05-14(21页) 附下载

附下载")

核心观点:A股有色金属行业上市公司2023年营业收入同比增长1.94%,归属于母公司股东净利润同比减...

926.52 KB共21页中文简体

1天前79520积分

-

2023年上市银行年报业绩解读:以量补价效应减弱,结构面临优化 中国银河 2024-05-14(21页) 附下载

附下载")

核心观点:业绩基本符合预期,营业收入负增长,净利润仍受益拨备计提释放:2023年,上市银行营业收入同...

938.83 KB共21页中文简体

1天前75320积分

-

啤酒板块2023A&24Q1业绩总结:看好成本下降和销量同比改善 中国银河 2024-05-14(9页) 附下载

附下载")

核心观点:业绩稳健增长,高端化逻辑不改:时间序列上来看,2020年-2024Q1啤酒行业上市公司整体...

396.49 KB共9页中文简体

1天前95420积分

-

交通运输行业周报:欧洲12国短期来华免签政策延长,国内4条高铁线宣布调价 中国银河 2024-05-14(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月6日-5月10日),SW一级行业中,交通运输行业累计涨跌幅为+...

716.94 KB共20页中文简体

1天前77320积分

-

传媒互联网行业点评报告:Open AI发布GPT 4o,模型易用性大幅提升 中国银河 2024-05-14(3页) 附下载

附下载")

核心观点:事件:北京时间2024年5月14日凌晨,OpenAI发布GPT-4的升级更新版本GPT-4...

282.22 KB共3页中文简体

1天前49420积分

-

汽车2023年报&2024一季报业绩总结:销量高增助力板块业绩向好 中国银河 2024-05-13(25页) 附下载

附下载")

核心观点:行情复盘:2023年以来汽车板块超额收益明显,商用车表现最为亮眼。按照ZX行业分类,202...

4.45 MB共25页中文简体

2天前52220积分

-

有色金属行业周报:美国就业数据持续回落,黄金重拾涨势 中国银河 2024-05-13(18页) 附下载

附下载")

核心观点:市场行情回顾:截止到5月10日周五收市:本周上证指数+1.60%,报3154.55点;沪深...

970.01 KB共18页中文简体

2天前87320积分

-

轻工制造行业月报:静待地产政策落地成效,家居出口维持高景气度 中国银河 2024-05-13(20页) 附下载

附下载")

核心观点:家居:地产政策有望支撑行业景气度,家居出口需求表现较优。地产数据持续承压,政策推出有望实现...

1.59 MB共20页中文简体

2天前93520积分

-

通信行业月报:算网产业链赋能新经济,运营商提质增效稳回报 中国银河 2024-05-13(16页) 附下载

附下载")

核心观点(2024年04月01日-2023年04月30日):月度通信指数上涨,视频会议、智能控制器等...

811.03 KB共16页中文简体

2天前32820积分

-

通信行业行业周报:云舞风潮,智启未来:公有云市场增长与通信智能创新趋势 中国银河 2024-05-13(16页) 附下载

附下载")

核心观点(2024年5月6日-2024年5月12日):一周通信板块指数下跌,北斗导航、智能控制器等子...

840.37 KB共16页中文简体

2天前62020积分

-

家电行业4月动态跟踪:行业景气延续复苏,业绩持续改善 中国银河 2024-05-13(20页) 附下载

附下载")

核心观点:家电社消增速提升,以旧换新有望拉动需求释放。统计局数据显示,2024年1-3月家用电器和音...

1.22 MB共20页中文简体

2天前29920积分

-

汽车行业行业周报:“以旧换新”补贴政策预期下持币观望情绪升高,造成4月终端库存水平上升 中国银河 2024-05-13(12页) 附下载

附下载")

核心观点:本周观点更新据乘联会数据,4月狭义乘用车市场零售153.2万辆,同比-5.7%,环比-9....

439.04 KB共12页中文简体

2天前91020积分

-

电力设备及新能源行业周报:锂电行业规范条件及公告管理办法发布,能源局24Q2新闻发布会召开 中国银河 2024-05-13(25页) 附下载

附下载")

核心观点:行情回顾:本周沪深300指数涨幅为1.72%;创业板指数涨幅为1.06%;电新指数本周涨幅...

1.3 MB共25页中文简体

2天前18220积分

-

半导体2023年报&2024一季报总结:行业修复进行时,业绩拐点显现 中国银河 2024-05-13(32页) 附下载

附下载")

核心观点半导体公司业绩拐点已经出现,行业正在逐步修复:2023年,半导体行业再次经历周期性下滑,我国...

1.01 MB共32页中文简体

2天前10520积分

-

物价高频数据周报:五一假期消费“价不及量” 中国银河 2024-05-13(6页) 附下载

附下载")

核心观点:文旅部数据显示,“五一”假期国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较...

508.32 KB共6页中文简体

2天前13715积分

-

海外宏观周报:美国通胀中的滞后项目存在降低的基础 中国银河 2024-05-13(10页) 附下载

核心观点:全球宏观和市场-美国降息预期稍有回升,欧洲货币政策转向在即:截至5月12日当周,在美国数据...

1.96 MB共10页中文简体

2天前30115积分

-

经济高频数据周报:产量回升,价格下降 中国银河 2024-05-13(9页) 附下载

附下载")

核心观点:本周黑色系价格下跌,钢材产量和开工率略有回升,石油沥青开工率小幅上涨,玻璃和纯碱价格下行。...

1.02 MB共9页中文简体

2天前8415积分