建筑材料行业研究周报:华东水泥开启涨价,关注供给端积极信号天风证券2024-04-15.pdf

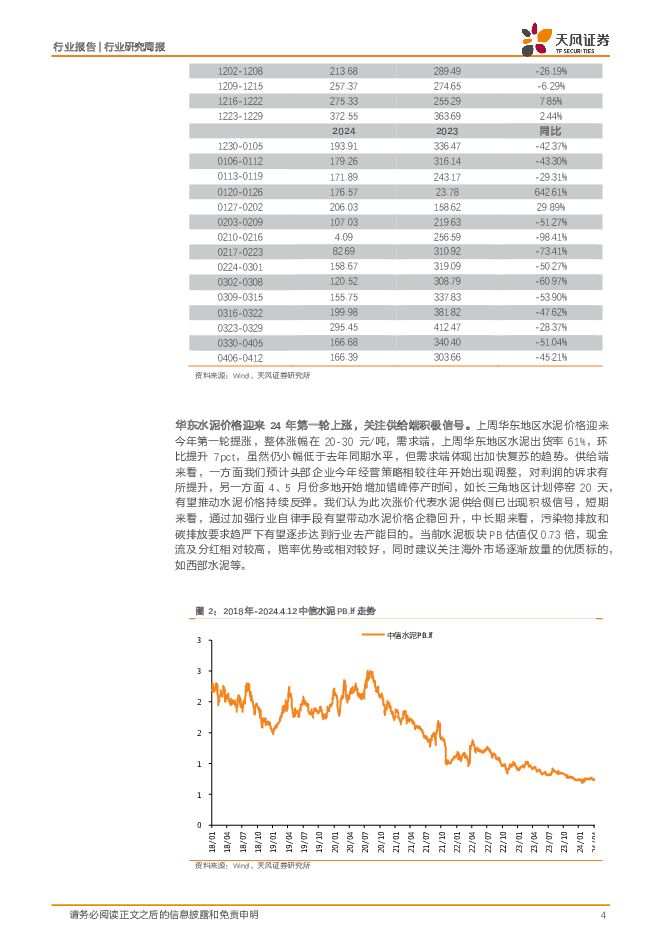

摘要:行情回顾过去五个交易日(0408-04012)沪深300跌2.58%,建材(中信)跌3.91%,所有子板块均为负收益。个股中,法狮龙(+11.9%),道氏技术(+4.2%),四方达(+2.8%),山东药玻(+2.4%),秀强股份(+2.3%)涨幅居前。华东水泥价格迎来24年第一轮上涨,当前水泥板块赔率优势或较好近日,长沙市有关部门印发《关于进一步规范存量房交易秩序的通知》,从完善存量房交易管理、规范存量房交易合同(网签)备案、规范存量房交易资金监管等多方面做出明确规定,意在稳定一二手房市场交易失衡,推动新建商品房市场与存量房市场的融合发展。郑州市房管局等部门发布《郑州市促进房产市场“卖旧买新、以旧换新”工作方案(试行)》,目前来看,施行“以旧换新”模式的城市涉及二线城市部分区和包括县级市的二线以下城市为主,或旨在用地方政府让利的方式起到定向去低效库存的作用,收购后旧房房源主要投入的保障性租赁住房则需追加改造投入,我们认为未来保障房等三大工程建设有望提振建材需求。上周华东地区水泥价格迎来今年第一轮提涨,整体涨幅在20-30元/吨,需求端,上周华东地区水泥出货率61%,环比提升7pct,虽然仍小幅低于去年同期水平,但需求端体现出加快复苏的趋势。供给端来看,一方面我们预计头部企业今年经营策略相较往年开始出现调整,对利润的诉求有所提升,另一方面4、5月份多地开始增加错峰停产时间,如长三角地区计划停窑20天,有望推动水泥价格持续反弹。我们认为此次涨价代表水泥供给侧已出现积极信号,短期来看,通过加强行业自律手段有望带动水泥价格企稳回升,中长期来看,污染物排放和碳排放要求趋严下有望逐步达到行业去产能目的。当前水泥板块PB估值仅0.73倍,现金流及分红相对较高,赔率优势或相对较好,同时建议关注海外市场逐渐放量的优质标的,如西部水泥等。传统建材行业景气或已触底,新材料品种成长性有望持续兑现1)消费建材21/22FY受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,23年基本面或已基本企稳。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道;2)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期;3)当前玻璃龙头市值已处于历史较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量;4)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似;5)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化;6)玻纤当前价格处于相对低位,后续风电等需求启动有望带动行业去库涨价。本周重点推荐组合世名科技(与化工联合覆盖)、山东药玻(与医药联合覆盖)、凯盛科技(与电子联合覆盖)、北新建材、旗滨集团、华新水泥风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

1天前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

商贸零售行业点评:华凯易佰:23年归母净利3.32亿元同增53%符合预期,多平台多区域赋能增长 天风证券 2024-04-26(2页) 附下载

公司发布2023年年报及24年一季报。公司23年实现营收65.18亿元,同比+47.56%;单四季度...

280.83 KB共2页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

1天前020积分

-

机器人系列报告:丝杠:高端机床国产替代,机器人再添增长空间 天风证券 2024-04-26(26页) 附下载

一、丝杠:线性传动部件,下游应用多在机床、工业自动化、汽车等,人形机器人有望打开新空间丝杠主要包括梯...

1.7 MB共26页中文简体

1天前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前020积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

1天前020积分

-

玉马遮阳 24Q1增长靓丽,期待全年表现 天风证券 2024-04-26(4页) 附下载

玉马遮阳(300993)公司发布23年年报及24一季报24Q1公司收入1.6亿,同增22%;归母0....

701.06 KB共4页中文简体

1天前018积分

-

上峰水泥 水泥主业承压,“两翼”战略稳步推进 天风证券 2024-04-26(4页) 附下载

上峰水泥(000672)水泥主业量升价跌,海外有望受益于“一带一路”建设23年公司实现水泥及熟料收入...

824.86 KB共4页中文简体

1天前018积分

-

星球石墨 23年整体经营稳定增长,新兴市场出海有望加快步入成长期 天风证券 2024-04-28(3页) 附下载

星球石墨(688633)事件:公司23年实现营收7.7亿元,yoy+18.4%;归母净利润1.5亿元...

682.55 KB共3页中文简体

1天前018积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

桐昆股份 业绩复苏,看好长丝景气度改善 天风证券 2024-04-28(3页) 附下载

桐昆股份(601233)2023年公司实现归母净利润7.97亿,同比+539.1%2023年公司实现...

689.98 KB共3页中文简体

1天前018积分

-

学大教育 董事长辞职,提速还款,再起航 天风证券 2024-04-26(4页) 附下载

学大教育(000526)吴胜武申请辞去公司董事长等职务公司董事会于近日收到吴胜武先生提交的书面辞职报...

712.35 KB共4页中文简体

1天前018积分

-

新洋丰 下游拿货积极性有望提升,看好2024年复合肥销量快速增长 天风证券 2024-04-26(3页) 附下载

新洋丰(000902)事件:1、公司披露2023年报,公司营业总收入151亿元,同比下降5.38%,...

706.3 KB共3页中文简体

1天前018积分

-

皖新传媒 主责主业持续发力,一季度扣非利润表现亮眼 天风证券 2024-04-28(3页) 附下载

皖新传媒(601801)事件:公司于2024年4月27日披露2024年第一季度报告。2024年第一季...

649.27 KB共3页中文简体

1天前018积分

-

天山铝业 产业链一体化优势明显,归母净利润环比提升 天风证券 2024-04-28(3页) 附下载

天山铝业(002532)经营业绩环比改善,归母净利润明显抬升24Q1公司实现营业收入68.25亿元,...

687.15 KB共3页中文简体

1天前018积分